Genel

S. Cem Çiloğlu: Ufak Bir ÖSBA Analizi: Bir Resim Bin Kelime

Özel sektör tahvil pazarı hala hak ettiği yere gelemedi

(ÖSBA = Özel Sektör Borçlanma Araçları)

Türk Lirası cinsinden Özel Sektör Borçlanma Araçları Piyasası son 12 yılda 10 kat, son 5 yılda ise 5 kat büyüdü.

2025 sonunda Borç Stoğu, 668 Milyar Lira seviyesine ulaşarak rekor kırdı.

Ancak TÜRK TL ÖSBA piyasası, hala dünyadaki akranlarının epey gerisinde.

Finans dışı şirketler, kullandıkları her 100 liralık banka kredisine karşın, yalnızca 2 liralık ÖSBA ihraç ediyor.

Bireylerin portföy tercihinde ÖSBA’nın yeri ise maalesef hala %1’den az.

Ama göreceksiniz burası ileride daha çok ama çok büyüyecek.

Son günlerde Özel Sektör Borçlanma Araçları ile ilgili riskler ve borcunu geri ödeyemeyen şirketler hakkında gayet yerinde ve ekseriyetle de makul yazılar okudum. Bunlar arasında ciddi olanları zaten bizim halka açık kaynaklardan süzüp derlediğimiz çalışmalara açık referans veriyordu.

İlk günkü, ilk ihraçtan bu yana…

13 yılı aşkın süredir…

Önce bu piyasanın var olması.. Sonra da gelişip bugünlere gelmesi için… İhraççı şirket yöneticilerinden, otoriteye, bireysel ve kurumsal yatırımcılardan, yabancılara her paydaş ile omuz omuza, büyük emekler vermiş… Veri analizinden de hoşlanan bir finans sektörü çalışanı olarak…

Ben de..

Beklenen Risk ve Gerçekleşmeler perspektifinden…

Başka yerde topluca bulamayacağınız birkaç makro rakam ve tabloyu yorumsuz paylaşmak isterim.

Türk Bankacılık Sektöründe Tahsili Gecikmiş Alacaklar (NPL) oranı BDDK verilerine* göre %2.5 düzeyinde.

Yakın İzlemedeki Krediler (Stage II)** olarak tanımlanan 2. Grup kredilerinin toplam kredi portföyü içindeki oranı ise %8.5

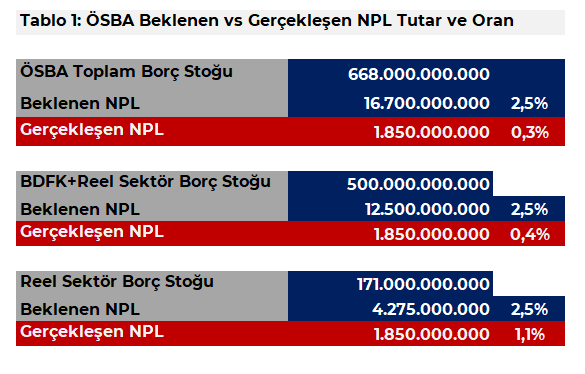

TL cinsi Özel Sektör Borçlanma Araçları (ÖSBA) Borç Stoğu değindiğim gibi 668 Milyar.

Bankalar 168 Milyar

Reel Sektör 171 Milyar

Banka Dışı Finansal Kesim (BDFK) 329 Milyar Lira

Özel Sektör Borçlanma Araçları, aksi belirtilmedikçe teminatsız yapıdadır. Böyle enstrümanlarda hem geriye ödenmeme oranının hem de yeniden yapılandırma talebinin, banka kredilerine nazaran daha yüksek olması beklenir.

Biz bu durumu göz ardı edip… Türkiye’deki ÖSBA stoğunda beklenen NPL ve Stage II oranlarını, bankacılık sektörüyle aynı varsayalım.

Ancak ondan önce, TL cinsi ÖSBA stoğundaki NPL tutarına…

Yani şu ana kadar vaktinde ödenmemiş ÖSBA miktarına…

Ardından da bunun ne kadarının yeniden yapılandırılıp geri ödendiğine…

Ne kadarının ise NPL’e dönüştüğüne bakalım.

2016 yılındaki ilk vakadan (Aynes Gıda) bu yana, son 10 yılda…

ÖSBA ihraç eden 458 şirketten, 18’i anapara ve/veya kupon ödemesini gerçekleştiremedi.

Vaktinde ödenmeyen tutar, Ocak 2026 (Borlease dahil) itibarıyle 2.2 Milyar Liradır.

2.2 Milyar Liralık borcunu vaktinde geri ödemeyen 18 şirketten 5 tanesi…

Borcun 375 milyon liralık kısmını..

Vadesinden sonra tek defada/taksitler halinde,

Ya da yeniden yapılandırılarak/yeni bir borçlanma aracı halinde ödedi.

Diğer bir değişle:

Türkiye’de geri ödenmeyen Özel Sektör Borçlanma Araçlarının büyüklüğü Ocak 2026 itibarıyla yalnızca 1.850.000.000 Liradır.

Ödenmeyen borçlarda Geri Dönüş Oranı (Recovery Rate) %17’dir.

Peki ÖSBA borç stoğu, Türk Bankacılık Sektörüyle aynı NPL ve Yakın Takip oranlarına sahip olsaydı…

Durumun ne olması beklenirdi?

Fiiliyatta durum ne oldu?

Son olarak, bunlara ilişkin de 2 tablo paylaşayım ve yorumu, analizi sizlere bırakayım.

S. Cem Çiloğlu Akbank Menkul Kıymetler SGMK Genel Müdür Yardımcısıdır. Bu makale Linked-In’de yayınlanmıştır.