Dünya Ekonomisi

Gillian Tett: Japonya’nın İkilemi, Küresel Kriz Korkusu

Küresel gündem savaşlar ve jeopolitik risklerle meşgulken, kamu maliyesi kaynaklı tehditler yatırımcıların radarından hızla düşüyor. Ancak Japonya örneği, küresel borç sorununun ne kadar kırılgan bir zeminde ilerlediğini gösteriyor. Borç seviyesi rekor kırarken piyasaların sakin kalması, “her şey yolunda” algısının ne kadar sürdürülebilir olduğu sorusunu gündeme taşıyor.

Özet:

Küresel gündem savaşlar ve jeopolitik risklerle meşgulken, kamu maliyesi kaynaklı tehditler yatırımcıların radarından hızla düşüyor. Ancak Japonya örneği, küresel borç sorununun ne kadar kırılgan bir zeminde ilerlediğini gösteriyor. Borç seviyesi rekor kırarken piyasaların sakin kalması, “her şey yolunda” algısının ne kadar sürdürülebilir olduğu sorusunu gündeme taşıyor.

Davos Gündemi Yine Yanılıyor Olabilir mi?

Dünyayı tehdit eden en büyük riskler neler? 2010 yılında World Economic Forum (WEF) anketlerine göre cevap nettir: maliye ve finansal istikrarsızlık. 2020’ye gelindiğinde ise çevresel riskler zirveye yerleşti.

Bugün tablo yine değişmiş durumda. WEF’in son anketleri, yatırımcıların ve politika yapıcıların artık savaş risklerine — hem askeri hem ekonomik anlamda — odaklandığını gösteriyor. Mali riskler ise listenin 17’nci sırasına kadar gerilemiş durumda.

Bu çarpıcı. Ancak Davos tecrübesi olanlar için şaşırtıcı değil. Çünkü WEF konsensüsü, geçmişte defalarca yanıldı. Hatta bazı hedge fon yöneticileri, “Davos’ta konuşulanın tersine yatırım yapmak” gerektiği yönünde espriler yapıyor.

Peki 2026, kamu maliyesi kaynaklı risklerin nihayet patladığı bir hesaplaşma yılı olabilir mi?

Küresel Borç Dağı Büyüyor, Piyasalar Sessiz

Bugün küresel borç, dünya GSYH’sinin yüzde 235’inin üzerine çıkmış durumda ve artmaya devam ediyor. Buna karşın piyasalarda belirgin bir panik yok. Bu çelişki, yatırımcıların rehavete mi kapıldığı sorusunu beraberinde getiriyor.

ABD’de borcun milli gelire oranı yüzde 100’ü aşmış durumda. Başkan Donald Trump, borç servis maliyetlerini düşürmek için Federal Reserve üzerinde faiz indirimi baskısını artırıyor. İngiltere’de ise zayıf büyüme ve artan borç yükü benzer bir kırılganlık yaratıyor.

Ancak tüm bu ülkeler arasında, mali paradoksun en çarpıcı biçimde yaşandığı yer Japonya.

Japonya: Borç Rekoru, Piyasa Sükûneti

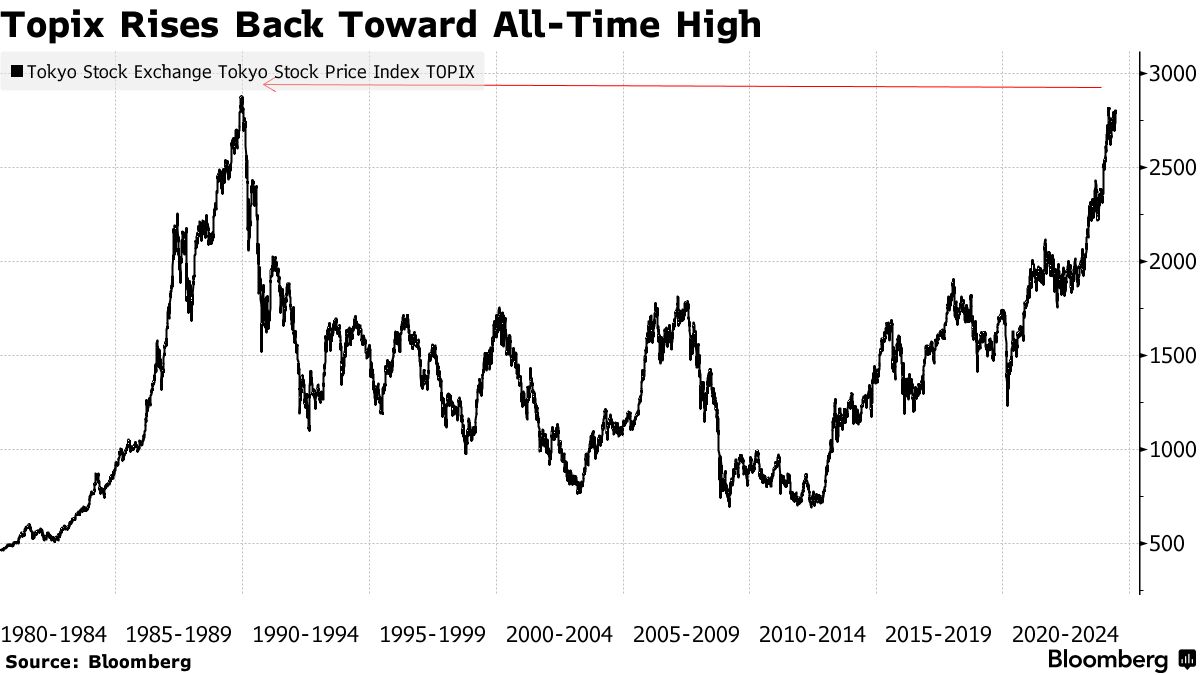

Japonya, net borcun GSYH’ye oranında yüzde 130, brüt borçta ise yüzde 240 ile küresel rekorlara sahip. Buna rağmen Japonya, bugün küresel hisse senedi yatırımcılarının gözdesi konumunda.

Neden? Çünkü ABD’ye kıyasla daha istikrarlı görünüyor ve robotik, lojistik ve deniz taşımacılığı gibi küresel tedarik zincirleri açısından kritik şirketlere ev sahipliği yapıyor.

Üstelik Japonya’nın görece yeni lideri Sanae Takaichi, ekonomik reform vaatleriyle yüzde 76 gibi dikkat çekici bir halk desteğine sahip. Bu hafta Tokyo Borsası rekor kırarken, Takaichi’nin gücünü pekiştirmek için erken seçim ilan edeceği ve yaklaşık 135 milyar dolarlık bir teşvik paketi açıklayacağı haberleri piyasaları destekledi.

Yen Çöküyor, Tahvil Faizleri Yükseliyor

Ancak bu iyimser tabloya eşlik eden önemli bir uyarı işareti var: Yen. Japon para birimi bu hafta dolar karşısında 160 seviyesine kadar geriledi. Bu seviye, hem sembolik hem de ekonomik açıdan dikkat çekici.

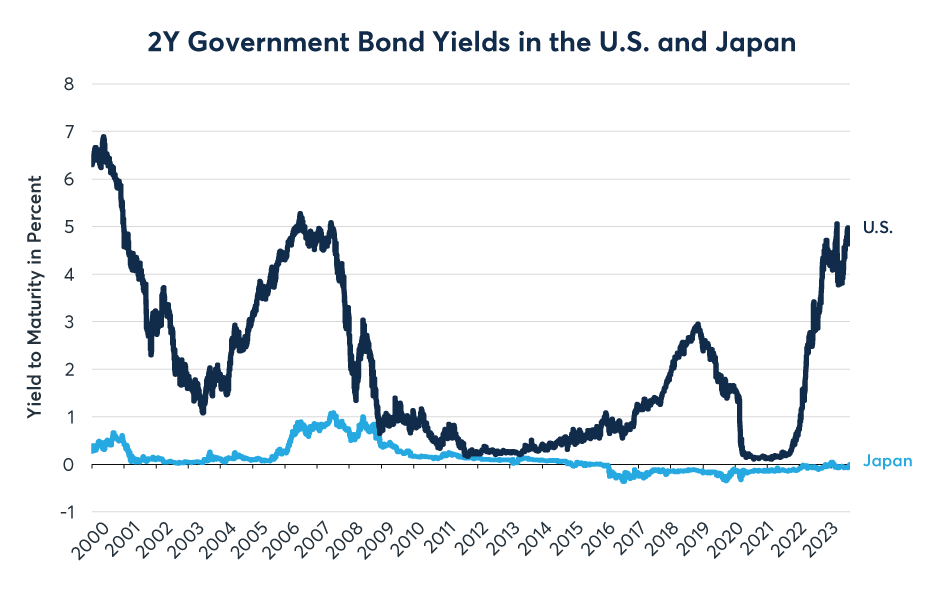

Üstelik bu zayıflık artık yalnızca sıfır faiz politikasına bağlanamıyor. Japon 10 yıllık devlet tahvili (JGB) faizi yüzde 2,16’ya yükselerek son yılların en yüksek seviyelerine çıktı.

IMF ve OECD hesaplamalarına göre yen/dolar için satın alma gücü paritesi 90’lı seviyelerde. Mevcut kur, bu hesaplamalara göre aşırı zayıf bir yene işaret ediyor.

Kriz mi, Normalleşme mi?

Bazı analistler bu tabloyu yaklaşan bir krizin habercisi olarak okuyor. Uluslararası Finans Enstitüsü’nün eski başekonomisti Robin Brooks’a göre piyasalar Japonya’da faizlerin hâlâ yapay biçimde düşük olduğunu düşünüyor ve artan borç riskine yeterli getiri talep ediyor.

Ancak karşı görüşler de güçlü. Japonya uzmanı Peter Tasker’a göre, Japon maliyesi hakkında “kıyamet senaryoları” yazmak bazı çevrelerin hoşuna gidiyor. Oysa yaşananlar, Japonya’nın yıllar süren durgunluğun ardından nihayet normalleşmeye başlamasının bir parçası.

Gerçekten de Japonya’da büyüme ve fiyatlar artmaya başladı. Bu da bütçe açığını daraltıyor. Üstelik Japon devlet tahvillerinin yüzde 90’dan fazlası yerli yatırımcıların elinde. Bu durum, olası bir borç yeniden yapılandırmasının ABD veya Avrupa’ya kıyasla daha “sindirilir” olabileceği anlamına geliyor.

Görünmeyen Tehlike: Yabancı Fonlar ve “Basis Trade”

Ancak Japonya’yı tamamen güvende saymak da zor. Bank of Japan’nın son finansal istikrar raporu, yabancı yatırımcıların JGB piyasasındaki işlem hacmini ciddi biçimde artırdığını gösteriyor.

Bugün nakit tahvil işlemlerinin yaklaşık üçte ikisi yabancı yatırımcılar tarafından yapılıyor. Hedge fonlar, ABD tahvillerinde de görülen “basis trade” benzeri stratejilerle Japon tahvillerinde pozisyon alıyor.

Bu tür işlemlerin ani biçimde çözülmesi, 2020’de ABD tahvil piyasasında olduğu gibi zincirleme bir çöküş yaratabilir. Üstelik yen carry trade’in büyüklüğü, bu riski daha da artırıyor.

Asıl Sorun: Küresel Rehavet

Bu yazı bir kriz kehaneti değil. Ne Japonya’da yarın bir mali çöküş bekleniyor ne de ABD tahvilleri veya İngiliz gilts piyasasında ani bir kopuş öngörülüyor.

Ancak Japonya örneği, küresel mali sistemdeki daha büyük bir paradoksu gözler önüne seriyor: Borç sürekli artıyor, ama yatırımcılar hükümetlere “şimdilik” güvenmeye devam ediyor. Bu sorunun nasıl çözüleceğine dair ise kimsenin net bir cevabı yok.

Bu rehavet, 2026’da da sürebilir. Ancak “Wile E. Coyote anı” — yani yatırımcıların bir anda aşağıya bakıp paniklediği o an — yalnızca sessizlikle engellenemez.

2018’den Bir Hatırlatma

2018’de Davos’ta neredeyse kimse pandemi risklerini ciddiye almıyordu. Ardından Covid-19 geldi ve herkes “nasıl gözden kaçırdık?” diye sordu. Mali riskler bugün benzer biçimde “göz önünde ama konuşulmayan” bir tehdit olabilir.

Sessizlik, bazen gürültü kadar tehlikelidir.

Kaynak: Financial Times, Gillian Tett

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]