Dr. Fulya Gürbüz

Fabula Kurucu Ortağı Özer Şimşek Yazdı: ‘Sektör Hayat Dışı Bütçe Tahminleri…’

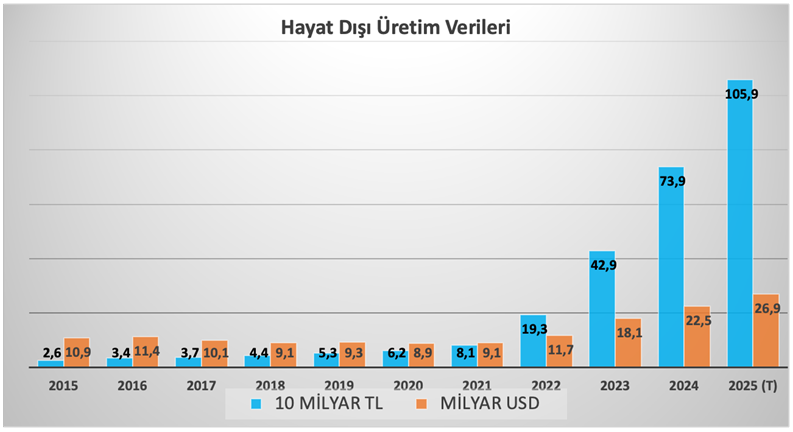

Hayat dışı tarafta, 2025 Kasım ve Aralık aylarına ilişkin tahminleri ilave ederek 1,059 Trilyon TL üretimle yılı kapatacağımızı öngörüyorum...

Meslektaşlarımdan, uzun süredir yazı yazmadığımı soranlar oluyor. Açıkçası, kendi açımdan sektöre ilişkin çarpıcı gelişmeler ortaya çıktıkça yazı yazmayı tercih ediyorum.

Hayat dışı tarafta, 2025 Kasım ve Aralık aylarına ilişkin tahminleri ilave ederek 1,059 Trilyon TL üretimle yılı kapatacağımızı öngörüyorum. Dolayısıyla % 44’lık bir büyüme rakamı ile enflasyonun oldukça üzerinde bir büyümeden söz ediyoruz. Aşağıdaki grafiğe bakarsanız dolar bazında kuvvetli büyüme trendi sürüyor.

Yabancı sermaye açısından bakıldığında, 2023’ten itibaren sektörün US$ cinsinden büyüme rakamları, oldukça çekici bir tabloyu ortaya koyuyor. Ancak, siyasi ve ekonomik konjonktür dolayısı ile önümüzdeki birkaç yıl içerisinde önemli bir sermaye hareketin söz etmek güç.

Öte yandan, başkaca bir değerlendirme ile, 2021 öncesinde olduğu gibi TL’de ortaya çıkabilecek yüksek seviyeli devalüasyon sonrası, US$ bazlı üretim rakamının aşağılara gelebileceği söylenebilir. Ancak kur üzerinde temelde baskıyı oluşturan, cari açık seviyesine bakıldığında, enflasyonla mücadele bağlamında Merkez Bankası’nın -sahip olduğu rezervi de gözeterek- döviz kurunu kendi kontrolünde tutmasının mümkün olduğunu düşündürüyor. Dolayısıyla önümüzdeki yıllarda aşırı kur hareketleri beklemek anlamlı görünmüyor.

Grafik 1: Hayat Dışı Sektör, TL ve USD Büyüme Trendi

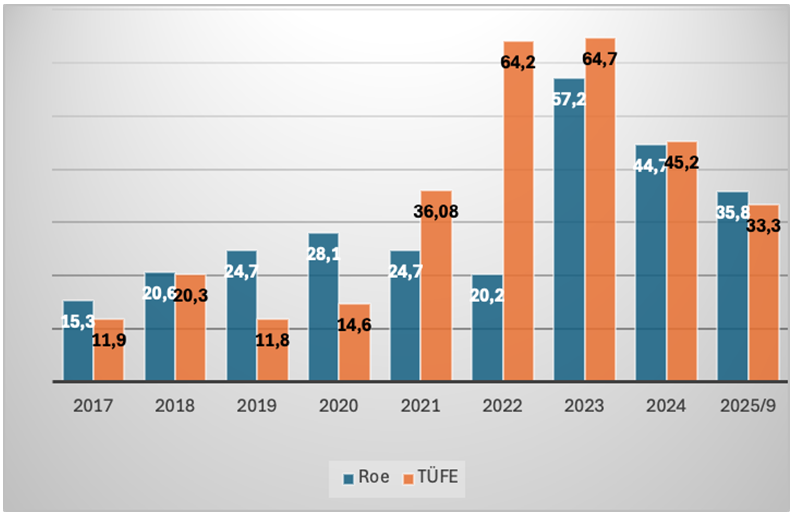

Kar-Zarar tarafında , dokuz aylık sonuçların oldukça iyi bir sektör performansına karşılık geldiğini ifade etmeliyiz. 42,8 Milyar TL (Pure) Teknik zarar sonucuna rağmen, 151 milyar TL civarındaki mali karla sektörün nominal birleşik rasyosunun (CoR) 105,6 dan Operasyonel bileşik rasyonun % 74,7 ye geldiğini görüyoruz. Böylesine yüksek faiz ortamında, teknik sonuçları oldukça makul bir seviyede olduğunu ayrıca belirtmeliyiz. Üstelik 88,2 Milyar TL bilanço karı ile % 35,8 lik bir özkaynak getiri (Roe) oranına geliyoruz ki, 2025 dokuzuncu ayı sonu itibarıyla TÜFE’nin 33,3 olduğu gözetilirse enflasyonun 2,5 puan üzerinde bir öz kaynak getirisine, 2021’den itibaren ilk kez tanık oluyoruz. Muhtemeldir ki, 2025 sonu, 5 puan civarında Tüfe üzerinde bir artı ile kapanacak. Aşağıdaki grafikte bunu somut bir şekilde görüyoruz.

Grafik 2: hayat Dışı Sektör Özkaynak Getiri oranı vs Tüfe Enflasyon kıyaslaması

2026 TAHMİNLERİ

Uygulanmakta olan orta vadeli program kapsamında enflasyonun kontrol altına alınması girişiminin olumlu sonuç vermediği bir yıl geçirdik. 2026’daki makroekonomik göstergeleri tahmin ederek branşlar bazında ve toplam üretimdeki tahminlerimi sizlerle paylaşmak istiyorum.

Genel değerlendirmede, 2026, büyüme ve enflasyonun inatçılığı bağlamında 2025’e oldukça benzeyen bir yıl gibi görünüyor.

Özellikle sigorta sektörünü doğrudan ya da dolaylı etkileyen makroekonomik göstergelerle ilgili 2026 tahminlerim şöyle :

GSYİH Büyüme : % 3,7 ; Orta Vadeli Planda % 3,1 olmasına rağmen Dünya Bankası ve IMF tahmini olan, % 3,7 üzerinde duruyorum. Zira ekonomiyi yeterince soğutamadıklarından, son çeyreklerdeki göstergeler, % 3,5-4,0 aralığında büyüme rakamına işaret ediyor.

Her ne kadar Tekstil gibi bazı önemli sektörler sıkıntılı bir dönemden geçse de, sanayi üretiminde gerek kapasite kullanımı oranı, gerek PMI ve sanayi endeksinde istikrarlı bir seyirle 2025 yılı performansının korunacağını görüyoruz .

Çok sayıda analist, enflasyonun yıl sonunda % 20-24 bandı arasında bir yerde olacağını tahmin ediyor.

Perakende ticaret açısından güven endeksleri, olası bir Suriye harekatının negatif sonuçları yansımadıkça olumlu seyrini koruyacak gibi görünüyor.

Politika faizi yüzde % 24-27 bandında ve faizler bunun bir miktar üzerinde tabloya işaret ediyor. Dolayısı ile, mali karın bilançolar üzerinde olumlu etkisini görmeye devam edeceğiz.

Cari açık, yılı 20 milyar $ civarında bir seviyede kapatacak. Böylelikle % 1.3 (Cari Açık/GSYİH) gibi bir orana denk geliyor ki, 2026 için bu oranın % 1,5 olabileceği tahmin ediliyor. Bu ise, yukarıda belirtiğim gibi kurun kontrol altında tutulabilmesi, yedek parça fiyatları açısından, baskının negatif yansımasının son derece sınırlı olacağına işaret ediyor.

Ana branşlar olarak bakarsak;

KASKO

Kasko % 31 civarında bir büyümeyle yılı kapatacak. 2025 yılı Dokuz aylık CoR’a baktığımızda % 101 olmasına rağmen, mali kar sonrası Op-CoR % 74 ile rekabetin bu alanda halen süreceğini gösteriyor. Fiyat rekabetinde, büyük şirketlerin genel gider kaleminde ölçek bağlamında yarattıkları avantaja, bir de küçüklerin özsermaye açısından yazım kotaları da gözetildiğinde, rekabetin büyükler arasında geçeceği ve pazar paylarını daha da büyüteceklerini ifade edebiliriz. Bu yıl gerçekleşecek 1,3 Milyon üzerinde araç satışı, tüm zamanların rekorunu kırarken, 2026’da az bir düşüşle, 1.2 milyonluk pazar tahmininin rekabete rağmen üretimi destekleyeceği ve % 40 civarında bir büyüme oranına işaret ediyor.

TRAFİK

Trafik % 47 büyüme rakamıyla yılı kapatacak gibi görünüyor. İlk kez % 115 lik CoR’a rağmen Op-CoR % 97’ye düşmek suretiyle sektör genelinde yıllar sonra ilk kez zarardan kurtulduğunu gösteriyor . Dolayısıyla, aylık fiyat artışlarının yavaşlamasına paralel, bazı şirketlerin iyi tarife yönetimi ile, belirli segmentlerde rekabet edebileceğini düşünüyorum. Ayrıca, İMM gibi trafik sigortasına bundle edilen ilave teminatlarla pozitif rakamın rekabeti daha da ivmelendireceği gerçeği ile, % 40 gibi bir büyüme oranıyla 2026’yı kapatacağını düşünüyorum.

YANGIN

2025 yılını % 36 lik, bir büyümeyle kapatacak branş, 2026’da rekabetin etkisiyle, % 30-35 arasında bir büyüme ile yılı kapatacak gibi görünüyor. Zira, % 93 lük CoR’a rağmen Op-CoR’un % 61 seviyesinde olması, rekabette halen önemli bir alan olduğunu gösteriyor. En yoğun rekabetin de, konut ve endüstriyel işlerde olacağını öngörüyorum. Bu ise, 2026’da XS of Loss reasürans yapısında olan şirketlerin, rekabette öne geçeceğini düşündürüyor.

SAĞLIK

Sağlık, prim hacmi olarak trafikten sonra en büyük branş haline geldi. Yine aşırı fiyat artışları, % 56 gibi çok yüksek bir büyüme oranıyla yılı kapatacağını gösteriyor. Daha önce sözünü ettiğim gibi, hastane networkünün bu denli fahiş zamları karşısında sektörün duruş sergileyerek, bilhassa tamamlayıcıda sigortadan vazgeçişleri önlemek adına rekabetin yoğunlaşacağını düşünüyorum. Sağlıktaki büyüme tahminim, % 50’i geçmeyeceği yönünde.

Tüm bunların sonucunda, diğer branşlar üzerinde yapılan tahminleri de göz önüne alarak, gelecek yıl sektörünün % 40 civarında bir büyüme performansını ortaya koyabileceğini düşünüyorum.