Borsa

SABAH Analizi: Gözler ABD’de kritik PCE verisine çevrilirken emtia endeksi 40 ayın zirvesinde!

5 yıl vadeli CDS risk primi 230 baz puan seviyesinin altını test ederek son yedi yılın dibini test etti. CDS cephesinde iyileşmeyi pek çok nedene bağlasak da, ABD-Türkiye ilişkilerinde devam eden olumlu havayı da göz ardı etmememiz gerekiyor. USDTRY kuru 42,45 seviyelerinde salınmaya dün devam ederken, hisse senetleri cephesinde enflasyon verisini takiben yaşanan bir günlük iyimserlik ardından dün sert satışların yaşandığını gördük

- Türkiye’de manşetleri süsleyen Kasım ayı enflasyon verileri ardından dün TÜİK mevsimsellikten arındırılmış seriyi de yayımladı. Buna göre Ekim ayında %2,1 olan enflasyon geçen ay %1,5 seviyesine gerilemiş. Bu bakış açısıyla enflasyondaki iyileşmeyi olumlu karşılasak da, detaylarda fiyat katılıklarının sürdüğünü görüyoruz. Bu bağlamda, haftaya Perşembe günü sonuçlanacak olağan TCMB PPK toplantısında 150 baz puan faiz indirimi öngörmeye devam ediyoruz. Türk mali piyasalarında ise genel hatları ile olumlu havanın korunduğunu görüyoruz. Faiz indirim beklentilerine paralel 2 yıl vadeli gösterge tahvilin bileşik faizi %38 seviyesinin diplerine kadar gerilemek suretiyle 19 Mart’tan bu yana en düşük seviyelere geriledi. Yabancı indinde Türkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 230 baz puan seviyesinin altını test ederek son yedi yılın dibini test etti. CDS cephesinde iyileşmeyi pek çok nedene bağlasak da, ABD-Türkiye ilişkilerinde devam eden olumlu havayı da göz ardı etmememiz gerekiyor. USDTRY kuru 42,45 seviyelerinde salınmaya dün devam ederken, hisse senetleri cephesinde enflasyon verisini takiben yaşanan bir günlük iyimserlik ardından dün sert satışların yaşandığını gördük: ana endeks %1 düşerken, bankacılık endeksi düşüş ise %3,3 oldu. Hisse senetlerinde limoni havanın korunmaya devam ettiğini görüyoruz.

- Her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın açıkladığı haftalık para, banka ve menkul kıymet istatistikleri yine enine boyuna inceledik. Bu minvalde, 28 Kasım ile biten haftada, yurt içi yerleşiklerin parite etkisinden arındırılmış DTH hacmi 0,4 milyar dolar artış kaydetmiş. BDDK verilerine göre, bir nevi yabancı para enstrümanı olan KKM’nin, kur riskinin devlet tarafından üstlenilmesi ile Ağustos 2023’te 127,5 milyar dolara kadar yükseldikten sonra, ekonomi yönetiminin kararlı adımları sonucunda geçen hafta 0,4 milyar dolar seviyesine kadar gerileyerek adeta tarihe karıştığını söylememiz gerekiyor. Ekonomiye yaklaşık 60 milyar dolarlık bir maliyet yüklediği hesaplanan bu ürünün bir daha gündeme gelmemesi en büyük temennimiz.

- TL’nin toplam mevduat havuzunda payı %61 seviyesine yaklaşırken, TEFAS verilerinden derlediğimiz üzere, menkul kıymet yatırım fonları içerisinde döviz kompozisyonun payı ise %37 seviyesine hafif de olsa yükseldiğini görüyoruz. Son verilere göre fonlardaki döviz büyüklüğü 63,7 milyar dolar seviyesine yükselirken, döviz fonlarında dolarizasyon eğilimi olarak takip ettiğimiz bu veri içerisine sene başından bu yana 118bin yeni yatırımcının eklendiğini de not etmemiz gerekiyor.

- Rezerv tarafında ise TCMB’nin net yabancı para pozisyonu, her ne kadar altın fiyatlarındaki oynaklığa paralel son dönemlerde dalgalı bir görünüm sergilese de, geride bıraktığımız haftada 7 milyar dolar iyileşerek yeniden 50,5 milyar dolar seviyesine yükselmek suretiyle son altı haftanın da zirvesine geldi. Bir ordunun envanteri misali, TCMB’nin de kısa vadeli şokları göğüsleyecek ciddi bir cephane biriktirdiğini görüyoruz. Rezervlerin güçlü seyretmesi, kurun da kontrollü bir şekilde yükselmesine imkân sağlamaya devam edecektir. Bunun da adına reel mânâda değerlenme diyoruz. Menkul kıymet cephesinde ise yurt dışı yerleşiklerin portföy tercihinde geride bıraktığımız hafta net anlamda 0,24 milyar dolar iyileşme görüyoruz. Kompozisyonuna baktığımızda ise, hisse senetlerinden hafif bir çıkış yaşanırken, faiz indirim beklentilerine paralel tahvil kesin alım tarafına ise 0,6 milyar dolar giriş görüyoruz. Eurobond cephesinde ise yaşanan 0,3 milyar dolar büyüklüğünde azalmayı kâr satışlarına bağlıyoruz.

- TCMB toplantısında bir gün önce haftaya Çarşamba günü Fed’den beklenen 25 baz puan faiz indirimi öncesinde küresel risk iştahının kuvvetli seyretmeye devam ettiğini söylememiz gerekiyor. Genel hatları ile bakılırsa, MSCI Dünya endeksi Kasım ayında kaydettiği kayıplarının tamamını geri aldı! Japonya’da bu sabah hanehalkı harcamalarının beklenenden sert düşmesi, enflasyonun alım gücünü aşındırdığına işaret ederken gösterge endeks Tokyo borsası üzerinde baskı kurdu. Nikkei endeksi haftanın kazançlarını geri vererek %1,5 gerilerken, veri sonrası, Japonya Merkez Bankası’nın bu ay faiz artıracağına yönelik beklentilerin de artması ile 10 yıllık gösterge devlet tahvilinin faizi 2007 yılından bu yana en yüksek seviyesine çıktı. Piyasalar, ucuz YEN döneminin sona erebileceği bir döneme uyum sağlamaya çalışırken, Asya genelinde işlem hacminin genel hatları ile zayıf ve risk iştahının da sınırlı kaldığını söyleyebiliriz.

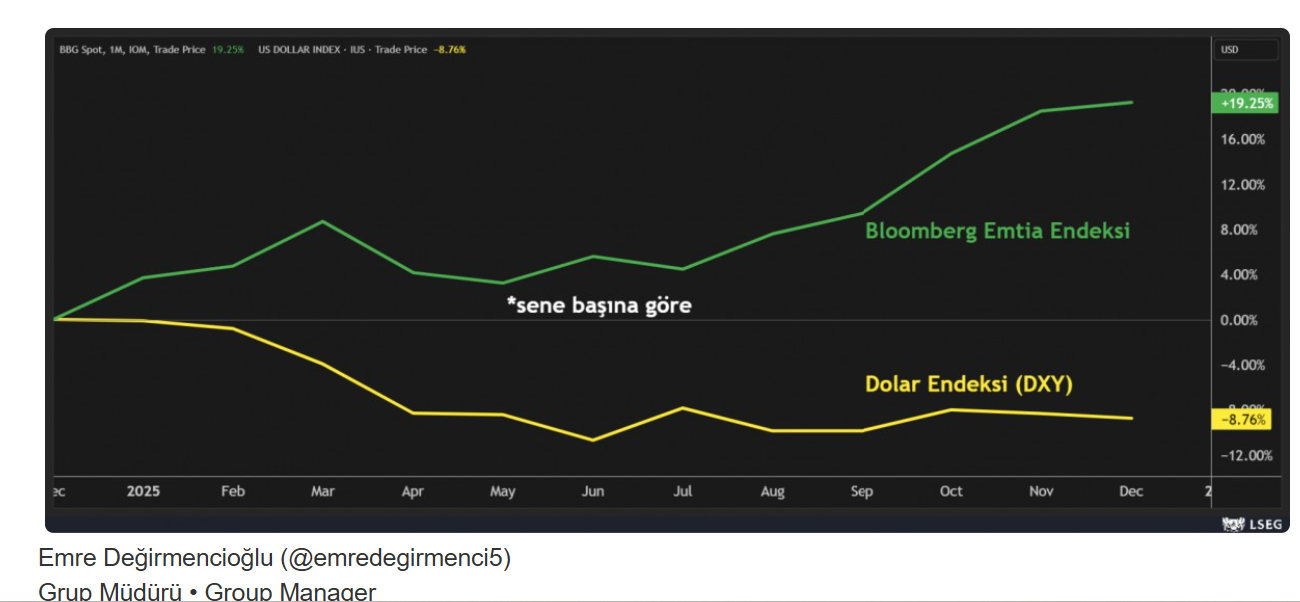

- Küresel cephede ise, bu akşam ABD’de açıklanacak Fed’in favori enflasyon verisi olan PCE öncesinde doların yatay seyrini koruduğunu görüyoruz. Reuters anketine göre yıllık artış oranı %2,8 bekleniyor. EURUSD paritesi 1,1650 seviyelerinde yatay seyrederek veriyi beklerken, kıymetli madenler tarafında ise dün hafif de olsa kâr satışları dikkatimizden kaçmadı. Gümüşün ons fiyatı, sekiz günlük kesintisiz yükseliş ardından dün soluklanmayı tercih ederken, jeopolitik tarafta ise tırmanan ABD-Venezuela gerginliğini ve Rusya-Ukrayna ateşkesinin bir türlü hayata geçmemesine paralel altının ons fiyatının 4,215 dolar seviyelerinde gelişmeleri dikkatle takip ettiğini görüyoruz. Bir diğer bakış açısı ile, dört aydır kesintisiz yükselen Bloomberg emtia endeksinin son 40 ayın (Ağustos 2022’den bu yana) en yüksek seviyesine geldiğini görüyoruz.

- Makro cephede her ne kadar ABD’de PCE verisi ön plana çıksa da, Türkiye’de hazine nakit dengesi, Almanya’da sanayi siparişleri, Euro bölgesinde büyüme ve ABD’de Michigan tüketici güven endeksi takip edilebilir. Herkese güzel bir hafta sonu dileriz.

Emre Değirmencioğlu, Kıbrıs İktisat Bankası

HAFTALIK RAPOR

Haftalık quant yatırım raporuna erişin

AI model tahminleri

Hisse giriş seviyeleri

Hedef fiyatlar

Makro piyasa analizi