Döviz

TCMB Rezervlerinde Artış, KKM Çözülmesi Hızlanıyor: 28 Kasım Haftası Verileri

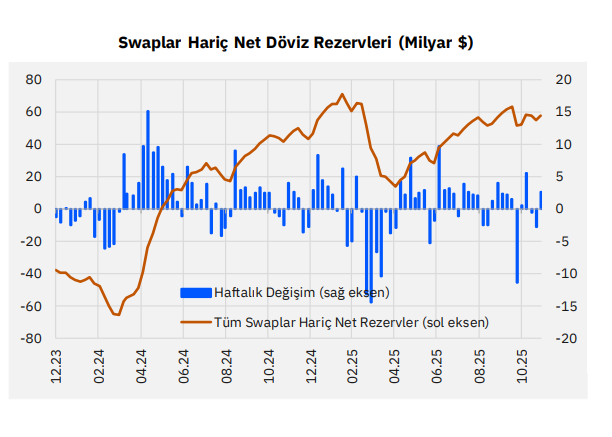

28 Kasım haftasında TCMB'nin swap hariç net rezervleri 2,7 milyar dolar yükselirken (altın etkisi hariç 0,5 milyar dolar düşüş), yabancıların DİBS alımları 595 milyon dolara ulaştı. DTH’lar 320 milyon dolar artarken, KKM'deki çözülme hızlanarak 3,4 trilyon TL seviyesine ulaştı. TL mevduatlar yükseldi, fon piyasasında PPF büyürken dolarizasyon oranı hafif geriledi.

Özet

28 Kasım haftasında TCMB’nin swap hariç net rezervleri 2,7 milyar dolar yükselirken (altın etkisi hariç 0,5 milyar dolar düşüş), yabancıların DİBS alımları 595 milyon dolara ulaştı. DTH’lar 320 milyon dolar artarken, KKM’deki çözülme hızlanarak 3,4 trilyon TL seviyesine ulaştı. TL mevduatlar yükseldi, fon piyasasında PPF büyürken dolarizasyon oranı hafif geriledi.

Rezervlerde Yukarı Yönlü Hareket

28 Kasım haftasında swap hariç net rezervlerde 2,7 milyar $’lık artış (altın fiyat etkisi hariç 0,5 milyar $ azalış), yurtdışı yerleşiklerin yaklaşık 595 milyon $’lık DİBS alımı ve DTH’lardaki 320 milyon $ artış öne çıkıyor.

TCMB Analitik Bilanço verilerine göre 3 Aralık itibarıyla rezervlerde 2,7 milyar $ ek artış izlenirken altın etkisi hariç düşüş hesaplanıyor.

Haftalık gelişmeler

➢ Parite etkisinden arındırılmış DTH bireysellerden 1 milyon $, kurumsallardan 319 milyon $ girişle toplam 320 milyon $ arttı. Yılbaşından beri toplam artış 19,9 milyar $.

➢ KKM haftalık 5,6 milyar TL çözülerek 16,9 milyar TL’ye indi. Tepe seviyeden toplam çözülme 3,4 trilyon TL (136,6 milyar $). Hesapların tamamen kapanması bekleniyor.

➢ DTH + KKM oranı toplam mevduatta %39,2 seviyesinde. Bu oran 2023 Ağustos zirvesinde %68,4’tü.

➢ TL mevduatlar haftalık 228 milyar TL artarak yaklaşık 15,9 trilyon TL’ye ulaştı.

➢ Yabancı para krediler haftalık 0,8 milyar $ arttı; mart 2024 sonrası %45 artışla 195,3 milyar $ seviyesinde.

➢ Yıllıklandırılmış 13 haftalık ortalama kredi büyümesi:

-

Ticari krediler %21 → %21,7

-

Tüketici kredileri %53,9 → %51,2

Yabancı Portföy Akımları

➢ DİBS’te 595 milyon $ alım ile stok 16,5 milyar $’a çıktı.

➢ Hisse senetlerinde 9 milyon $ satış, stok 31,5 milyar $.

➢ Eurobond tarafında 251 milyon $ satış, stok 82 milyar $.

Mayıs sonrası toplam giriş 8,4 milyar $.

Rezerv Performansı

➢ Brüt rezervler 180,6 → 183,2 milyar $ (+2,6 milyar $).

➢ Net rezervler 69,4 → 72,1 milyar $ (+2,7 milyar $).

➢ Swap hariç net rezervler 57,7 milyar $ (+2,7 milyar $, altın hariç -0,5).

➢ Altın fiyat artışı rezervlere +3,2 milyar $ katkı sağladı.

3 Aralık itibarıyla bilançoya göre:

-

Brüt rezerv: +4,2 milyar $

-

Net rezerv: +3,5 milyar $

-

Swap hariç net rezerv: +2,7 milyar $

Altın etkisi hariç net artış ~1,4 milyar $.

Türk Tahvilleri Fidelity’nin Radarında: Kısa Vadeli Öncelik, Uzun Vadeli Potansiyel

Fon Piyasası ve Dolarizasyon

➢ PPF haftalık 97,5 milyar TL artarak 1,44 trilyon TL’ye yükseldi.

➢ Serbest şemsiye fonları 105 milyar TL küçülerek 1,1 trilyon TL oldu.

➢ Döviz fon büyüklüğü 175 milyon $ azalarak 77,1 milyar $'a düştü.

2024 başı 25 milyar $, 2025 başı 50 milyar $ idi.

Dolarizasyon oranı %42,2’den %42,1’e geriledi (2023 ortasında %70).

Kaynak: Gedik Yatırım