Döviz

Finansal Gelişmeler: Rezervlerde Güçlü Toparlanma ve Yabancı Sermaye İlgisi Devam Ediyor

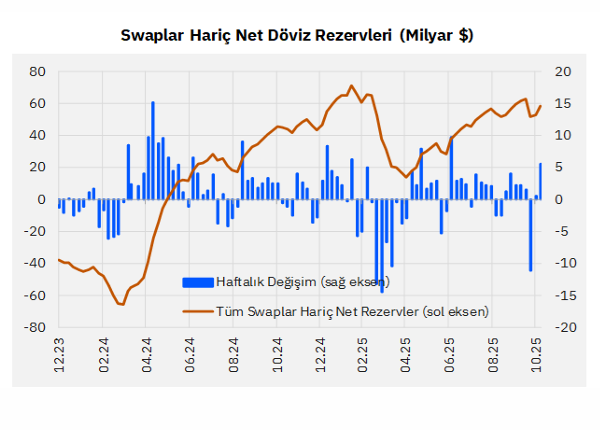

7-12 Kasım haftası, Türkiye'nin mali piyasalarında hem Merkez Bankası rezervlerinde dikkat çekici bir toparlanmaya hem de yurt dışı yerleşiklerin Türk varlıklarına olan ilgisinin sürmesine sahne oldu. Swap hariç net rezervler, 7 Kasım haftasında 5,6 milyar dolarlık rekor bir artış göstererek 58,3 milyar dolara ulaştı.

7-12 Kasım haftası, Türkiye’nin mali piyasalarında hem Merkez Bankası rezervlerinde dikkat çekici bir toparlanmaya hem de yurt dışı yerleşiklerin Türk varlıklarına olan ilgisinin sürmesine sahne oldu. Swap hariç net rezervler, 7 Kasım haftasında 5,6 milyar dolarlık rekor bir artış göstererek 58,3 milyar dolara ulaştı.

Bu güçlü performansa, yurt dışı yerleşiklerin DİBS ve Hazine Eurobond’larına yaptıkları yüklü alımlar destek verdi. Yurtiçinde ise, Kur Korumalı Mevduat (KKM) hesaplarında beklenen çözülme devam etti ve bu durum, dolarizasyonun toplam mevduattaki payının %40,2 seviyesine gerilemesine katkıda bulundu. Altın fiyatlarındaki dalgalanmaların yarattığı değerleme etkileri rezerv hareketlerini gizlese de, sermaye hareketlerindeki pozitif ivme korunmaktadır.

I. Merkez Bankası Rezervlerinde Son Durum ve Altın Etkisi

Merkez Bankası’nın rezerv rakamlarında, özellikle swap hariç net rezervlerde önemli bir iyileşme gözlemlendi.

- Swap Hariç Net Rezervler: 7 Kasım haftasında yaklaşık 5,6 milyar dolar artışla 58,3 milyar dolara yükseldi. (Bu seviye, Mart 2024 sonundaki -65,5 milyar dolarlık dip seviyesinden bu yana güçlü bir toparlanmaya işaret etmektedir).

- Brüt ve Net Rezervler: Brüt rezervler 1,4 milyar dolar artarak 185 milyar dolara, net rezervler ise 3,9 milyar dolar artarak 73,2 milyar dolara ulaştı.

- Değerleme Etkisi: 17 Ekim – 7 Kasım arasındaki dönemde brüt rezervlerdeki gerilemenin 8,1 milyar dolarlık kısmı, altın fiyatlarındaki düşüşten kaynaklanan negatif değerleme etkisi olarak kaydedildi.

- 12 Kasım Verisi: Analitik Bilanço’ya göre 12 Kasım itibarıyla (ilk 3 iş günü), swap hariç net rezervlerde 130 milyon dolarlık artış hesaplansa da, altın fiyat etkisinin pozitif 3,4 milyar dolar olması nedeniyle bu etki hariç tutulduğunda 3,2 milyar dolarlık bir azalış söz konusudur.

II. Yabancı Para ve KKM Hesaplarında Çözülme

De-dolarizasyon stratejisinin temel taşı olan KKM’de beklenen çözülme trendi devam etti.

- KKM Hareketleri: KKM bakiyeleri haftalık 37,6 milyar TL (0,9 milyar dolar) azalarak 93,8 milyar TL’ye geriledi. Ağustos 2023’teki zirveden bu yana toplam çözülme 3,3 trilyon TL (134,7 milyar dolar) seviyesine ulaştı.

- Döviz Tevdiat Hesapları (DTH): Parite etkisinden arındırılmış DTH’lar, kurumsalların 824 milyon dolarlık satışları sayesinde toplamda 625 milyon dolar azaldı. Yılbaşından bu yana DTH’larda toplam 19 milyar dolarlık artış bulunmaktadır.

- Toplam Mevduat İçindeki Pay: DTH ve KKM’nin toplam mevduat içindeki payı %40,2 seviyesine indi. Bu oran, KKM’nin zirve yaptığı Ağustos 2023’te %68,4’e kadar yükselmişti.

- TL Mevduatlar ve Fonlar: TL mevduatlar haftalık 339 milyar TL azalışla 15 trilyon TL’ye geriledi. Yatırım fonlarını da içeren toplam dolarizasyon oranı ise %42,6’dan hafifçe yükselerek %43,2 seviyesine çıktı.

III. Yurt Dışı Yerleşiklerin Türk Varlıklarına İlgisi

Yurt dışı yerleşik yatırımcılar, Türk tahvil ve hisse senedi piyasasına güçlü girişlerini sürdürdü.

- Hazine Eurobond: Eurobond tarafında yaklaşık 1,3 milyar dolarlık net alım gerçekleşti ve stok değeri 83,7 milyar dolara yükseldi.

- DİBS (Devlet İç Borçlanma Senetleri): Yurt dışı yerleşikler DİBS’te yaklaşık 312 milyon dolarlık net alım yaparak stok değerini 15,9 milyar dolara çıkardı. Mayıs başından bu yana gerçekleşen kümülatif giriş 7,2 milyar dolar seviyesinde.

- Hisse Senetleri: Önceki dört haftadaki çıkışların ardından, son iki haftada toplam 278,5 milyon dolarlık net alım gerçekleşti ve hisse senedi stok değeri 32,4 milyar dolara ulaştı.

IV. Kredi Piyasasında Genel Görünüm

Kredi piyasalarında ticari kredilerdeki büyüme hızı hafifçe yükselirken, makro ihtiyati tedbirlerin etkisiyle tüketici kredileri büyümesi yavaşlamaya devam etti.

- Yabancı Para Krediler: Haftalık 0,4 milyar dolar artışla 194,7 milyar dolara ulaştı. Mart 2024 sonundan bu yana yabancı para kredilerdeki büyüme oranı %45 seviyesinde.

- Kredi Büyüme Hızı (Yıllıklandırılmış 13-Haftalık Ortalama):

- Ticari Krediler: %20,4’ten %20,8‘e yükseldi.

- Tüketici Kredileri: %48,8’den %46,9‘a gerileyerek yavaşlama eğilimini sürdürdü.