Para-banka-finans

Onur Çelik: BANKALARIN VERDİĞİ KREDİLERİN MİKTARI AZALDIĞI GİBİ VERİLEN KREDİLERİN TAKİBE DÜŞME MİKTARI VE HIZI ARTIYOR..

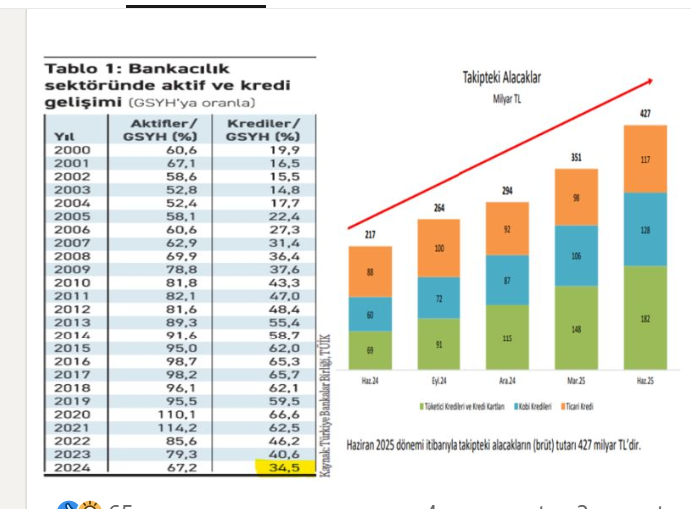

Türk Bankacılık sektörünün vermiş olduğu kredilerin GSYH içindeki payı pandemi sonrası hızla azalıyor. Muhtemeldir ki 2025 yılı sonunda bu oran % 30 'lara kadar düşecek. Kredi hacminin düşmesindeki en önemli neden şüphesiz ki enflasyonla mücadele programı ve uygulanan yüksek faiz ortamı..

Türk Bankacılık sektörünün vermiş olduğu kredilerin GSYH içindeki payı pandemi sonrası hızla azalıyor. Muhtemeldir ki 2025 yılı sonunda bu oran % 30 ‘lara kadar düşecek. Kredi hacminin düşmesindeki en önemli neden şüphesiz ki enflasyonla mücadele programı ve uygulanan yüksek faiz ortamı..

Ancak bir diğer neden de Reel Sektörün kredi ödeme kabiliyetinin azalmasına bağlı olarak ortaya çıkan RİSK. Nitekim, Bankaların Takipteki alacak tutarının son bir yılda hızla artarak 2 katına ulaştığı görülmekte bu da bankaların risk seviyesini artırmakta ve bu risklerin takibinde kullanılan takipteki alacak oranı, sermaye yeterlik oranı, likidite oranı, öz kaynak karlılığı ve aktif karlılığı gibi temel rasyoları olumsuz yönde etkilediği görülmektedir. Buna bağlı olarak da bankanın verebileceği kredi hacmi düzeyi, dolayısıyla da reel sektöre aktarılacak finansman kaynağı azalmakta ve ekonomik aktörler negatif bir yatırım-üretim-tüketim atmosferine maruz kalmaktadırlar.

ALTERNATİF FİNANSMAN YÖNTEMLERİNİN ÖNEMİ ARTIYOR

Türk reel sektör şirketlerinin finansman kaynağı temini bakımından genellikle banka kredilerine bağımlı oluşları ve banka kredilerinin uzun yıllar boyunca finansman temininde neredeyse tek seçenek olması, Türkiye’de faaliyet gösteren reel sektör firmalarının kaynak çeşitliliğini sınırlayarak kaynak maliyetlerinin de artmasına sebep olmaktadır. Bankalardan temin edilen kredilerin tutar ve vadelerinin esnek olmayışı, kredi yenilemede yaşanan zorluklar ve özellikle ekonomik daralma dönemlerinde yaşanan kredi sınırlamaları, firmaların hem günlük nakit yönetimlerini hem de uzun vadeli yatırımlarını olumsuz etkilemektedir.

Bankacılık sektörüne olan bu bağımlılığın aşılması noktasında mutlaka alternatif finansman araçlarının ve bunlara erişimi sağlayacak aracı kurum sayısının artırılması gerekmektedir. Bu kapsamda ilk akla gelen borçlanma araçlarından TAHVİL piyasasına bakıldığında Türkiye’de piyasanın hala küçük ve sığ, borçlanma vadelerinin ise kısa olduğu görülmektedir. SUKUK İhracı sürecinde de beklenen başarı henüz sağlanamamıştır.

Yine HALKA AÇILMAK suretiyle finansman temini bakımından sürece yaklaşıldığında Borsa İstanbul’ da işlem gören şirket sayısı ve işlem hacmi gelişmekte olan ülkeler ile kıyaslandığında dahi son derece azdır.

BİREYSEL EMEKLİLİK Şirketleri aracılığıyla toplanacak fonların reel sektör şirketlerine aktarılması bakımından da daha çok yol alınması gerekmektedir.

Girişim sermayesi & melek yatırımcı yoluyla finansman temini ise henüz yeni doğmuş bir bebek gibi demek çok da yanlış olmayacaktır.

Sonuç olarak, kısa vadeli banka kredileri ile şirketleri finanse etmeye devam etmenin ve bankacılık sektörü üzerinde oluşan stresin sürdürülebilirliğinin ciddi anlamda masaya yatırılması gerekmektedir. Çözüm ise, sermaye piyasalarının büyütülmesi, derinleştirilmesi ve alternatif finansman modellerinin geliştirilmesidir.

Yazarın Linked-In paylaşımıdır