Borsa

ANALİZ: SP500 Trendi Devam Eder mi?

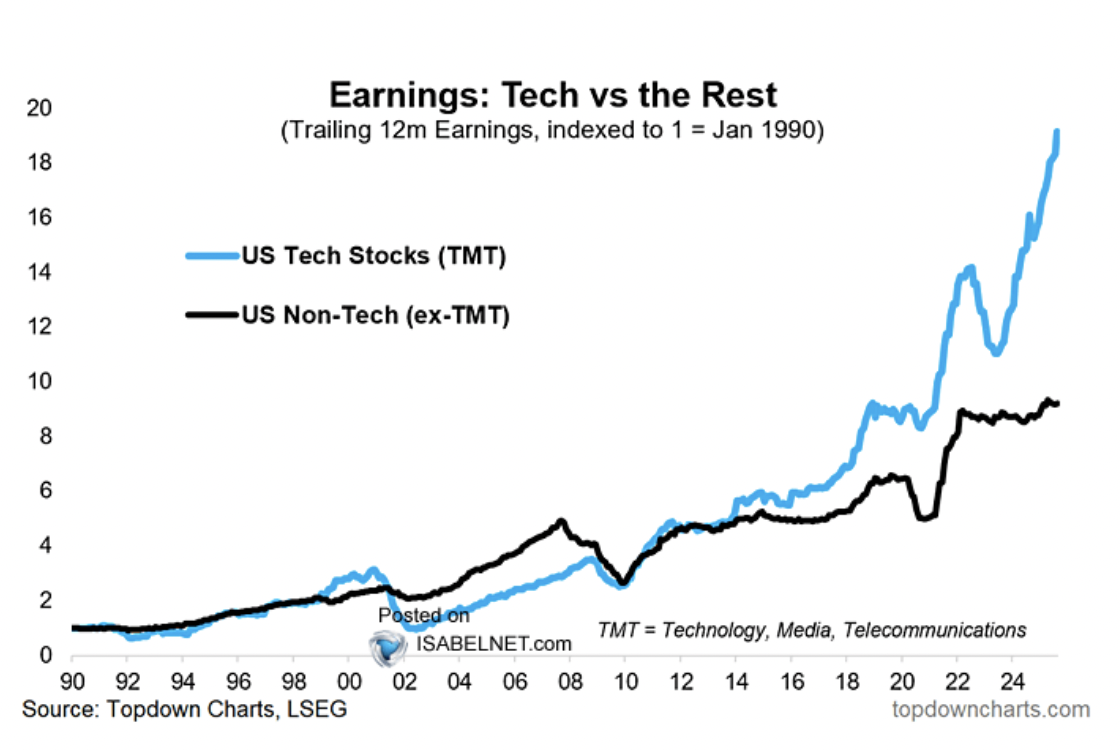

Teknoloji Kazançlarında Tarihî Ayrışma Aşağıdaki grafikte, 1990 yılından bu yana ABD teknoloji, medya ve telekom (TMT) şirketlerinin kârlarının, teknoloji dışındaki…

Teknoloji Kazançlarında Tarihî Ayrışma

Aşağıdaki grafikte, 1990 yılından bu yana ABD teknoloji, medya ve telekom (TMT) şirketlerinin kârlarının, teknoloji dışındaki şirketlerle nasıl ayrıştığı görülüyor.

Başlangıçta birbirine yakın seyreden kârlılık, 2010’ların ortalarından itibaren belirgin biçimde farklılaşmaya başlıyor. 2023 sonrasında ise teknoloji şirketlerinin kazançları adeta hız kazanarak endeks değerini 19 seviyesine taşıyor. Aynı dönemde teknoloji dışındaki sektörler 9–10 bandında kalıyor. Yani 1990’a kıyasla teknoloji şirketlerinin kâr artışı, diğer sektörlerin iki katından daha yüksek bir seviyeye ulaşmış durumda.

Bu büyük farkın arkasında üç temel neden öne çıkıyor:

Ölçek ekonomisi ve ağ etkileri: Bulut teknolojileri, yazılım ve platform tabanlı iş modelleri, maliyetleri düşürürken şirket kâr marjlarını artırıyor.

Yapay zekâ dalgası: Özellikle veri merkezleri, çipler ve enerji altyapısına yönelik büyük yatırımlar, yeni bir kâr sıçraması yaratıyor.

Abonelik ve tekrarlayan gelir modelleri: Düzenli gelir sağlayan bu yapı, şirketlerin nakit akışlarını daha sağlam hale getiriyor.

2022’de faiz artışları ve değerleme baskısı nedeniyle geçici bir dalgalanma yaşansa da, takip eden dönemde teknoloji kârlarının yeniden güçlü bir şekilde yükseldiği görülüyor. Özetle, fiyat hareketlerinden bağımsız olarak, teknolojideki “kazanç tabanı” diğer sektörlere kıyasla çok daha hızlı genişliyor.

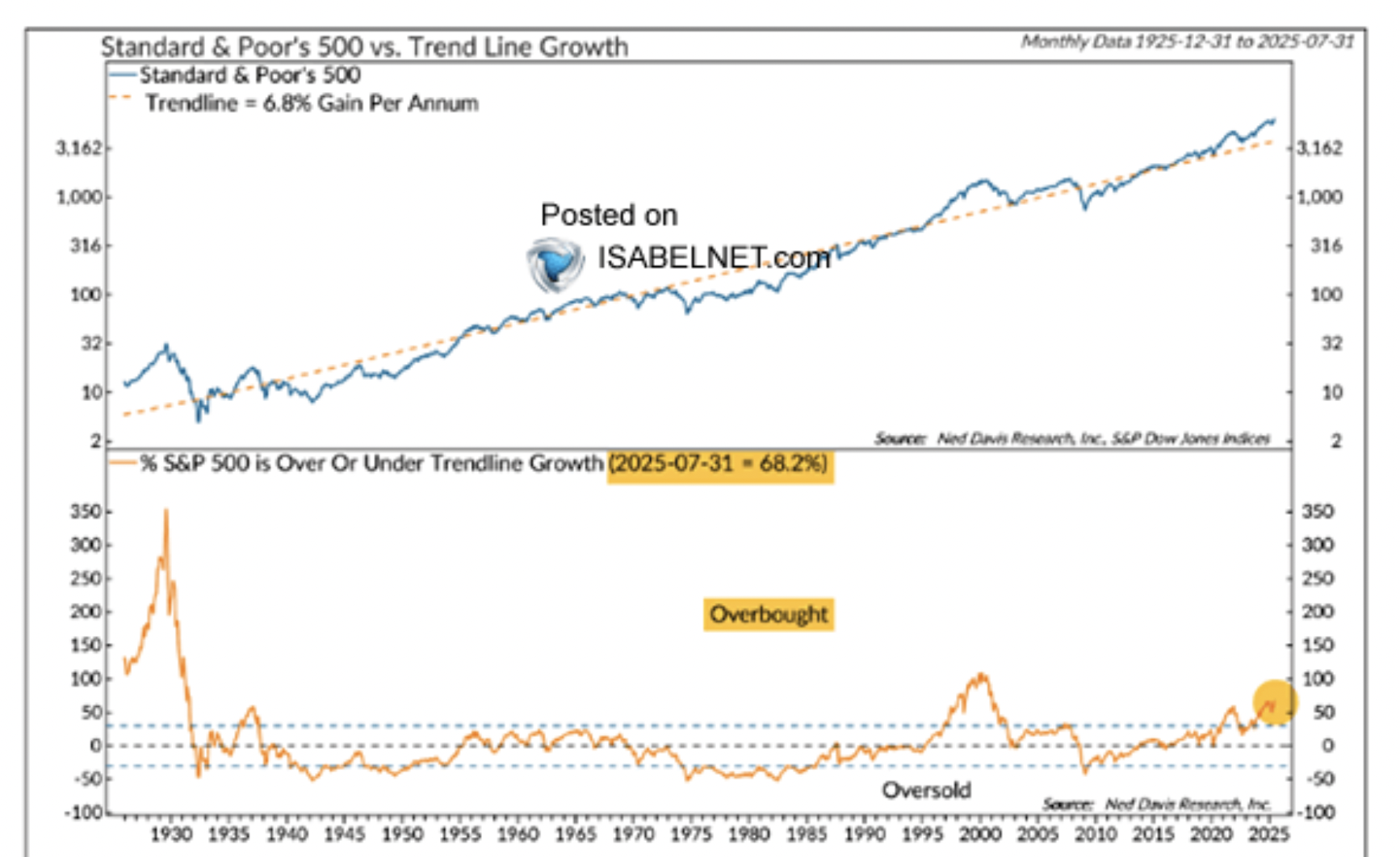

Endeksin Büyük Resmi: S&P 500 Uzun Dönem Trendinin Üstünde

Yukarıdaki grafikte S&P 500’ün 1925’ten bugüne fiyat patikası, yıllık bileşik %6,8’lik uzun dönem trend çizgisiyle kıyaslanıyor. Alt panel, endeksin bu trende göre ne kadar yukarıda/aşağıda olduğunu gösteriyor ve Temmuz 2025 itibarıyla S&P 500’ün trendin yaklaşık %68 üzerinde seyrettiğini işaret ediyor.

Tarihsel olarak böyle seviyeler “aşırı alım bölgesi” olarak tanımlanır; 1929, 2000 ve 2021–2022 zirvelerinde benzer gerilimler görülmüştü. Bu veri tek başına bir zamanlama aracı değildir; ancak uzun dönemli ortalamaya göre anlamlı bir fiyatlama primi bulunduğunu ve ileriye dönük beklenen getirilerin bir süreliğine baskılanabileceğini ima eder.

Ayrışmanın Fiyatlamaya Yansıması: Konsantrasyon ve Prim

İki grafiği birlikte okumak, bugünkü piyasa dinamiğinin özünü veriyor: Endeksin trendin %68 üzerinde olmasında TMT kârlarının patlaması doğrudan pay sahibidir. Büyük endekslerde ağırlık kuralı gereği, kârlılığı ve piyasa değeri hızla artan birkaç dev teknoloji şirketi endeks performansını sürüklüyor. Dolayısıyla “pahalı” görünen başlık, bir yandan gerçek bir kazanç üstünlüğüyle destekleniyor. Ancak denge şu noktada kuruluyor: Kâr gücü güçlü kalsa bile değerleme katsayıları aynı hızda genişlemeyebilir; hatta faiz patikası, düzenleme riskleri veya döngüsel yavaşlama nedeniyle sıkışabilir. Bu olduğunda endeks getirisini kazanç büyümesi değil “çarpan daralması” frenleyebilir.

Önümüzdeki Dönem İçin Kırılma Noktaları

Kısa-orta vadede izlenmesi gereken başlıca değişkenler şunlar:

– Kazanç revizyonları: Yapay zekâ kaynaklı gelirlerin “deneme-poC” aşamasından üretim ölçeğine geçiş hızı. Büyük müşterilerde gerçek iş üretkenliği artışına dönüşüm, yazılım lisanslama ve bulut tüketim verilerinden okunacaktır.

– Yarı iletken döngüsü: Kapasite inşasının 2026’ya sarkacak arz etkisi ve fiyat/marj patikası. Dönemsel doygunluk, kâr momentumunu yavaşlatabilir.

– Düzenleme ve jeopolitik: Rekabet hukuku davaları, ihracat kısıtları ve veri egemenliği başlıkları çarpanları etkiler.

– Faiz ve getiri eğrisi: Reel faizler yüksek kaldıkça gelecekteki nakit akışlarının bugünkü değeri üzerinde baskı sürer; bu da yüksek büyüme hisselerinde değerleme hassasiyetini artırır.

– Piyasa genişliği: Endeksin birkaç isimden ibaret olup olmadığı. Genişleyen katılım, trend üzerindeki primi “zamanla sindirmenin” en sağlıklı yoludur.

Üç Senaryo: Prim Nasıl Sindirilir ya da Çözülür?

-

“Yumuşak Sindirim” Senaryosu: TMT kazançları yüksek çift haneli büyümeyi sürdürürken, yapay zekâ verimlilik artışı sanayi, sağlık, finans ve perakende gibi alanlarda da kârlılığı yukarı çeker. Piyasa genişliği artar. S&P 500 bir süre yatay-yukarı seyreder; trendle fark, fiyat düşüşünden ziyade zamanla kapanır. Uzun vadeli yatırımcı için en verimli ve en az sarsıntılı patika budur.

-

“Dalgalı Rotasyon” Senaryosu: TMT kazanç büyümesi sürer ancak hız keser; yeni yatırım döngüsünde geçici doygunluk yaşanır. Çarpanlar bir miktar daralır, sermaye döngüsel ve defansif sektörlere döner. Endeks toplam getirisi sınırlanırken, sektör içi farklılaşma artar. Faktör bazında kalite, nakit akışı gücü ve makul değerleme öne çıkar.

-

“Sert Düzeltme” Senaryosu: Regülasyon/geopolitik şoku, beklenenden sert büyüme yavaşlaması veya kârlılık üzerinde marj erozyonu. Endeks, trend çizgisine doğru %15–30 arası geri çekilme yaşayarak primi hızlı kapatır. Tarihsel örneklerde bu tür düzeltmeler nadir değildir; ancak tipik olarak sonraki yılların getiri beklentisini iyileştirir.