Borsa

SABAH ANALİZİ: Endekste 9700 destek iken, 9780 tepki alımları için izlenebilir…

QNB Invest'ten piyasa yorumuyla günü açıyoruz

BIST 100: Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Endeks 9900’ün üzerinde kalıcı olamayarak gelen satışlarla birlikte 9780 olan önceki dip seviyesinin altına geriledi. Endekste 9780’in üzeri tepki alımlarının devamı için öne çıkıyor. Bu durumda 9900 ana direnç olmayı sürdürecektir. 9700’ün altında ise 9600 sonraki destek seviyesidir. 9700’de geri çekilme riski bulunduğundan bu seviyenin altında yeni alım konusunda aceleci olunmamalı görüşündeyiz…

TL Bonolar: İçeride tahvil-bono faizleri dün hafif yükseliş gösterdi. Gösterge tahvil faizi %40,00, 10 yıllık tahvil faizi ise %28,20 seviyesi civarında hareket ediyor. ABD tahvil faizleri verilerin ardından yükseliş eğilimi sergiliyor. Gösterge tahvil faizinde %40,50, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Dolar endeksinin yükselmesi gelişmekte olan ülke para birimlerinde baskıya neden oluyor. Dolar kuru 35,50 direncinin üzerine yönelim sergiledi. 35,40-35,50 bandının kalıcı olarak yukarı tamamlanması halinde kurda sonraki direnç 35,60 seviyesinde bulunmaktadır. 35,40 ve 35,30 destek seviyeleri olarak izlenebilir…

Atilla Yeşilada eğitim semineri: 2025 yılında hangi mali varlıklar prim yapacak?

EUR/USD: ABD’de beklentilerin üzerinde açıklanan tarım dışı istihdam verisi sonrasında dolar güçlenirken, parite 1,03 ve devamında 1,02 seviyesinin altına geriledi. Buna paralel parite son 2 yılı aşkın en düşük seviyelerine yönelmiş oldu. Böylece paritede kısa vadeli alçalan trendde seyir devam ediyor. Paritenin 1,02’nin üzerinde kalması geri çekilmenin ileri taşınmaması için öne çıkıyor. Aksi halde 1,01 sonraki destek olarak takip edilebilir. 1,03 ve 1,0330 dirençler haline geldi…

Günün Yorumu

BIST 100 Endeksi haftaya satıcılı bir seyirle başladı. Endeks geçtiğimiz Cuma günü 10.050 direncine yönelse de, ABD istihdam verilerinin ardından yurtdışı borsalara paralel satış baskısı altında kaldı. Hatırlanacağı üzere; ABD’de Aralık ayında tarım dışı istihdam 160 bin olan beklentilerin üzerinde 256 bin kişi arttı. Veri Mart ayından bu yana en yüksek artışını kaydetti. Verilerin ardından Fed’in bu yıl para politikasına yönelik beklentiler değişim gösterdi. Buna paralel Fed’den Mart ayı için ilk faiz indirim beklentileri Haziran ayına ötelendi. Aynı zamanda bu yıl için iki faiz indirimine yönelik beklentiler bir gevşeme adımı olarak şekillendi. Son dönemde bazı Fed üyeleri belirsizlikler nedeniyle Fed’in ara vermesinin de uygun olabileceği ve faiz oranlarının ayarlanması konusunda daha yavaş bir yaklaşımın gerekli olduğu şeklinde açıklamalarda bulunuyor.

Bu gelişmelerle birlikte risksiz varlıklara yönelim artarken, dolar küresel çapta güçleniyor ve tahvil getirileri yükseliş sergiliyor. Diğer yandan başta ABD borsaları olmak üzere küresel borsalar satış baskısı altında kaldı. BIST 100 Endeksi de bu durumdan olumsuz etkilendi. Ancak endeks görece negatif performans gösterdi. Endeks haftanın başında 9900 seviyesinin üzerinde kalma eğilimi gösterse de gelen satışlarla birlikte 9780 olan önceki dip seviyenin de altına geri çekildi. 9700 desteğine düşüş gösteren endeks son durumda bu seviyeden yukarı tepki verdi. Endeks günü %1,8, bankacılık endeksi ise %2 oranında düşüşle tamamladı.

Böylece endekste dip oluşumu gerçekleşmemiş oldu. Endeksin ilk etapta 9700 desteğinin üzerinde kalması geri çekilmenin ileri taşınmaması için öne çıkıyor. Aksi halde 9600 sonraki destek olarak izlenebilir. 9780 ise direnç haline gelirken, bu seviye ise tepki alımlarının gerçekleşmesi ve yeniden 9900 direncine yönelim için takip edilebilir. 9700’ün aşağı yönde kırılması halinde geri çekilme riski olduğundan bu seviye mevcut trade pozisyonları için stop loss olarak izlenebilir. Öte yandan 9700’ün altında yeni alım konusunda aceleci olunmamalı görüşündeyiz.

Bankacılık endeksinde ise 14.500 desteği kısa vadeli görünüm açısından izlenebilir. Bu seviyenin üzerinde 15.000 direnç olmayı sürdürecektir.

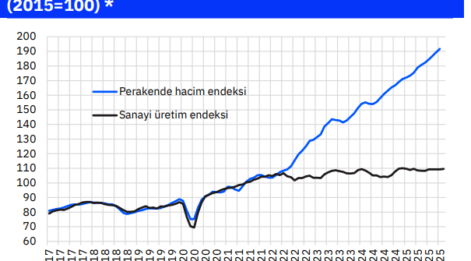

Yarın ve Perşembe günü Hazine ve Maliye Bakanı Mehmet Şimşek, Londra’da küresel piyasa konferansına katılacak. Mehmet Şimşek’in, küresel fon yöneticileriyle görüşmesi ve ekonomik politikalar hakkında sunum gerçekleştirmesi planlanıyor. Mehmet Şimşek’in şirketlerle birlikte gerçekleştireceği toplantıya yönelik beklentiler, yabancı yatırımcılar ile bir araya gelinecek olması toplantı döneminde BIST’in performansına olumlu yansıyabilir. Haftanın ajandasında; yarın ABD’de TÜFE verileri, Perşembe günü perakende satışlar, Cuma günü sanayi üretimi bulunmaktadır. ABD’de aylık enflasyonun %0,3 olması, yıllık manşet enflasyonun %2,7’den %2,9’a yükselmesi, çekirdek enflasyonun ise %3,3 seviyesinde kalması bekleniyor.

QNB Invest