Dr.İbrahim Can

Dr. İbrahim Can Yazdı…’Borsa İstanbul Halka Arz Performansı (2010-2025): Finansal Yönetim ve Sürdürülebilirlik’

2010–2025 verilerine göre borsaya açılan şirketlerin büyük çoğunluğu denetimden geçmesine, ürün fiyatları enflasyonun kat kat üzerinde artmasına rağmen hisse değerini koruyamadı. Sorun ekonomide değil, finansal yönetimde!

2010–2025 verilerine göre borsaya açılan şirketlerin büyük çoğunluğu denetimden geçmesine, ürün fiyatları enflasyonun kat kat üzerinde artmasına rağmen hisse değerini koruyamadı. Sorun ekonomide değil, finansal yönetimde!

Dr. İbrahim Can, CPA

Finansal Yönetim Danışmanı · I Can Advisory · www.icanadvisory.com

Bir şirket halka arz edildiğinde SPK incelemesinden, bağımsız denetimden, hukuk bürosu ve aracı kuruluşun özel amaçlı durum tespiti (due diligence) ve onayından geçer. Yönetim kurulunda icracı üyeler ve akademik unvanlı bağımsız üyeler çeşitli komitelerin çalışmalarıyla yasal çerçevede yatırımcılara makul güvence sunar. İzahname yüzlerce sayfadır. Peki neden bu kadar çok şirket borsaya açıldıktan kısa süre sonra yatırımcısını zarara uğratır, bazıları konkordato ya da iflasla kapısını kapatır?

Cevap mevzuatta ya da denetçide değil, şirketin içindeki finansal yönetim kalitesindedir. Muhasebe ve denetim, geçmişe bakar. Finansal yönetim ise sürdürülebilir büyüme için geleceği inşa eder. Bu ikisi birbirine karıştırıldığında sonuç yaşanan olumsuz tablodur. Üstelik çoğu zaman şirketlerde muhasebe bilgi sistemi, iş akış süreçleri, iç kontrol sistemi, kurumsal yönetişim, sürdürülebilirlik ilkeleri ve performans yönetim sistemleri yetersizdir. Bu şekilde özetlenen tüm yönetim ve organizasyon zayıflıklarının sonucu finansal sonuçlara yansır. İş dünyasında aynı zihniyet, karar ve davranışlar çok uzun yıllar tekrar edildiğinde sonuçlar finans, yönetim ve sürdürülebilirlik bilimlerinin somut gerçeklerine dönüşür. Sonuçta teori ve pratik ayrımı ortadan kalkar ve bir bütün olarak gerçek piyasa koşullarında yaşanmış ve ispatlanmış kuramsal yaklaşımlar halinde karşımıza çıkar.

“Ürün fiyatları enflasyonun kat kat üzerinde artan şirketler bile hisse değerini koruyamazsa sorun piyasada değil, finansal yönetim sistemindedir.”

Küresel piyasalarda kahve fiyatları son yıllarda yaklaşık 2–3 kat artarken, Türkiye’de tüketici fiyatlarının bazı segmentlerde 10 kata kadar yükselmesi şu sonucu doğurur:

Bu farkın temel nedeni ürünün kendisi değil; makroekonomik koşullar, maliyet yapısı ve fiyatlama stratejileridir.

Ancak burada kritik bir çelişki ortaya çıkmaktadır:

Eğer bir şirket, artan maliyetleri fazlasıyla fiyatlarına yansıtmasına rağmen finansal zarar açıklıyor ve borsadaki hisse performansı uzun süre yatay kalıyor veya geriliyorsa, bu durum yalnızca maliyet artışıyla açıklanamaz. Bu, doğrudan finansal yönetim ve kaynak tahsisi problemine işaret eder.

Fiyatlar maliyetlerin üzerinde artıyorsa, marjların korunması veya iyileşmesi beklenir. Marjlar korunmasına rağmen şirket değer üretemiyorsa, sorun operasyonel değil yönetseldir. Sonuç olarak süreklilik arz eden zayıf finansal performans, stratejik finans yönetimi eksikliğini gösterir.

Bu çerçevede aynı birey üç farklı rol üstlenmektedir: tüketici, çalışan ve yatırımcı.

Tüketici olarak giderek daha yüksek fiyat öder, çalışan olarak reel geliri yeterli düzeyde artmadığı için satın alma gücü düşer ve yatırımcı olarak ise enflasyonun altında getiri elde eder veya zarar eder.

Bu durumun sistematik hale gelmesi, tekil bir piyasa hatası değil; şirketlerin finansal sürdürülebilirlik göstergelerini (kârlılık, nakit yaratımı, hisse değeri) piyasa uygulamalarıyla ispatlanarak bilimsel güvence sunan çözümleri geri çevirmesinin sonucudur.

Dolayısıyla, tüm paydaşların (ortaklar, yatırımcılar, çalışanlar, tüketiciler vb.) eş zamanlı olarak zarar görmesi ancak bu yapısal yönetim zafiyeti ile açıklanabilir.

Verilerin 2010–2014 dönemine ait olması nedeniyle “eski” olduğu ileri sürülebilir. Ancak işletme yönetimi aynı zihniyet, karar ve davranış kalıplarını sürdürdüğü ve uygulamalı bilimler olan yönetim ile finans alanlarında liyakat göz ardı edildiği sürece, bu yaklaşımda ısrarın finansal sonuçları da kaçınılmaz olarak benzer olacaktır.

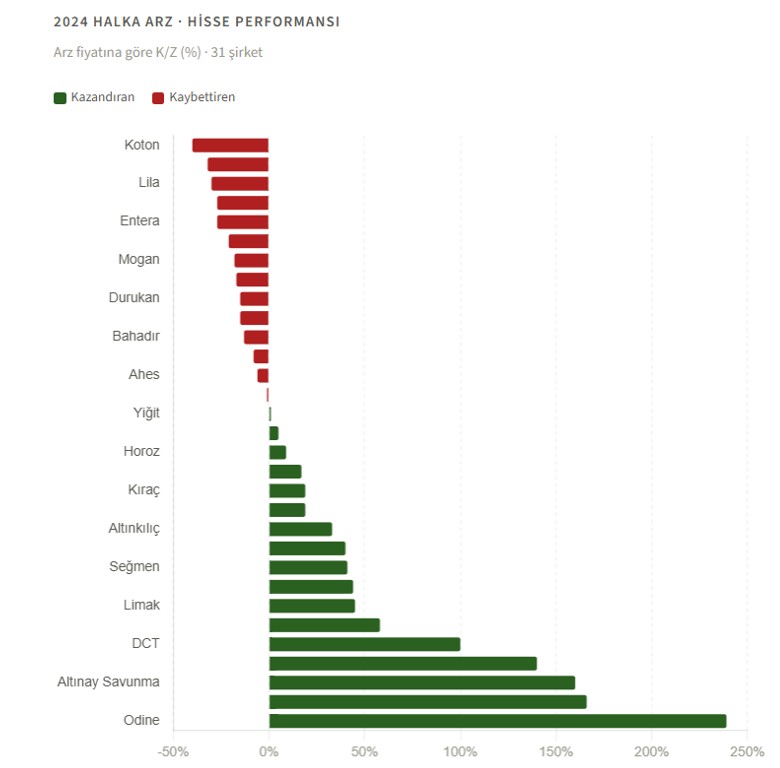

On Yıl Sonra Aynı Tablo

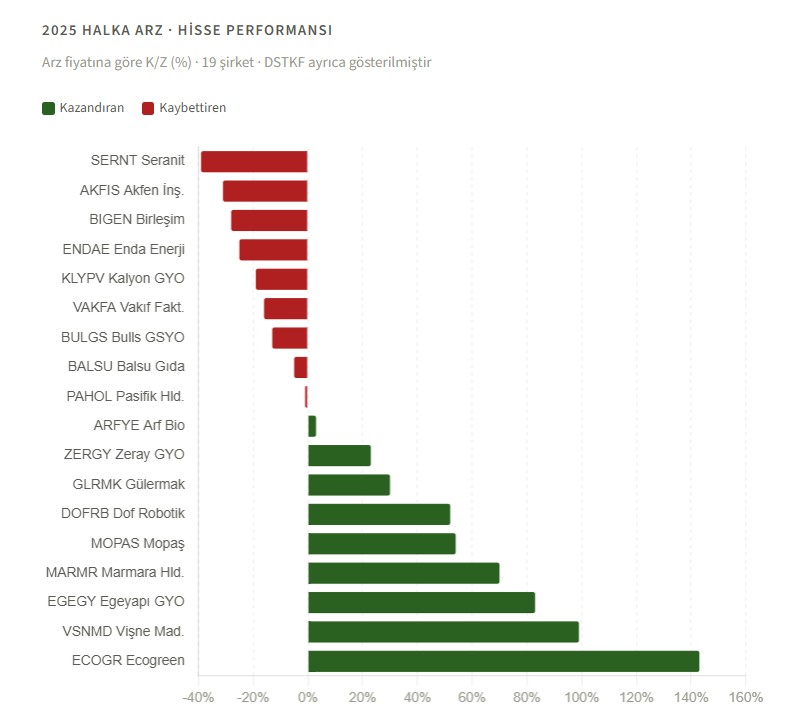

2024 ve 2025 yıllarında borsaya açılan şirketlere bakıldığında yapısal sorunun on yıldır çözülemediği görülüyor. 2024’te halka arz edilen 31 şirketin 18’i yatırımcısına zarar yazdırdı. 2025’in 19 şirketinde bu oran 9’a indi; ancak tablonun aynı kaldığı söylenemez: Bazı şirketlerde aşırı yüksek kazanç veya kayıplar; istisnai spekülasyonlara işaret ederek sağlıklı piyasa işleyişinin değil sığ tahtanın ürünü olduğunu gösterir.

Asıl Sorun: Uyum Boşluğu

Şirketlerin bağımsız denetim raporlarına sahip olması, yönetim kurullarında bağımsız üyelerin veya sektör deneyimi olan profesyonellerin yer alması, ürün kalitesi ya da sektörde 50 yıllık köklü bir geçmişe sahip olmaları; tek başına finansal sürdürülebilirliği garanti etmez. Tüm bunlar gerekli unsurlardır, ancak yeterli değildir.

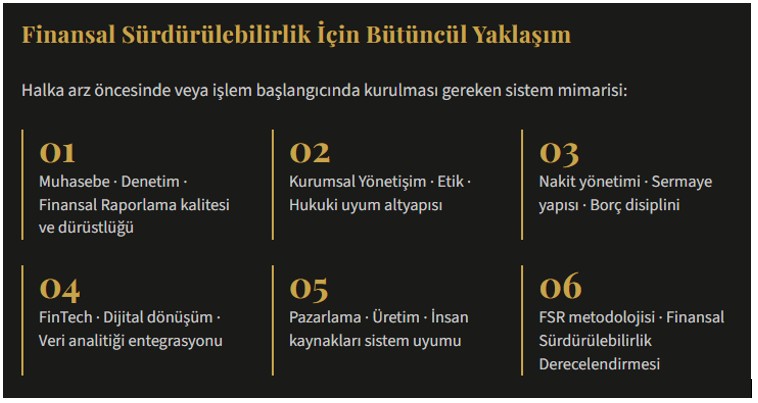

Şirketlerin, halka arz öncesinde veya en geç erken aşamalarda; muhasebe, denetim, finans, yönetişim, hukuk, etik, teknoloji, pazarlama, sürdürülebilirlik ve insan kaynakları süreçlerini, sistemlerini ve insan kaynağını; küresel en iyi uygulamalar, bilimsel yaklaşımlar ve ilgili mevzuat ile uyumlu hale getiren bütüncül bir finansal yönetim dönüşümünü hayata geçirmesi gerekir.

Bu bir tercih ya da öneri değil, tartışmasız bir zorunluluktur. Çünkü bilim, hukuk, etik ve küresel en iyi uygulamalar bunu gerektirir. Ayrıca, rekabet üstünlüğü ve güçlü finansal performans için daha etkin veya kestirme bir alternatif bulunmamaktadır. Şirketlerin konkordato veya iflas yaşamasının esas nedeni de bu çözümlerin uygulanmamış olmasıdır.

Yönetim Danışmanlığı Yaklaşımı

- Halka arz, bir bitiş noktası değil; finansal dönüşümün başlangıç noktasıdır.

- Mevzuat uyumu ile gerçek performans arasındaki uçurumu kapatan tek araç bütüncül finansal yönetim danışmanlığıdır.

- 2010-2025 yılları arasındaki piyasa verileri tutarlı bir mesaj veriyor: yasal zorunluluk seviyesinde denetlenmiş ve yalnızca idare edilmiş ama yönetilmemiş şirketler sermaye verimliliğini ve yatırımcısını koruyamaz.

- Halka arz sürecine entegre edilecek bir finansal sürdürülebilirlik projesi hem şirket değerini hem yatırımcı güvenini artırır.

Dr. İbrahim Can, CPA

Finansal Yönetim Danışmanı

I Can Advisory

Yasal Uyarı: Tüm veriler özgün araştırmaya dayanmaktadır. Yalnızca bilgi amaçlıdır. Yatırım tavsiyesi değildir. Finansal analiz içermez. Veriler değişiklik gösterebilir. Veriler şirketlerin gerçek ve güncel finansal durumunu yansıtmayabilir. Kısmen dahi olsa izinsiz kullanılamaz.

Not: DSTKF +1.378% artışıyla grafik ölçeğinde yanılsamaya yol açabileceği için ayrıştırılmıştır.