Dr. Fulya Gürbüz

Dr.Fulya Gürbüz / Vega Portföy: Savaşın Uzama Riski Artıyor

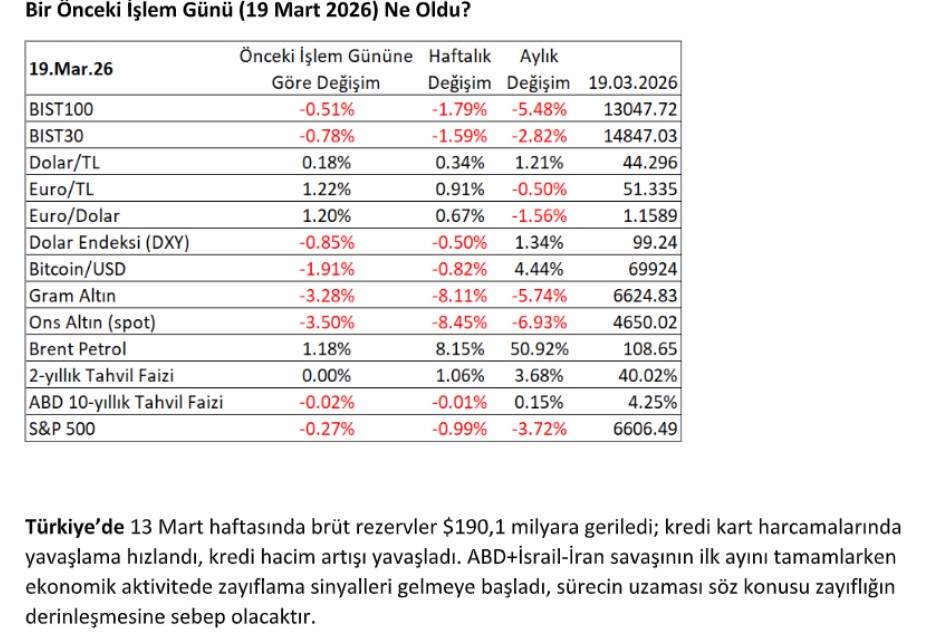

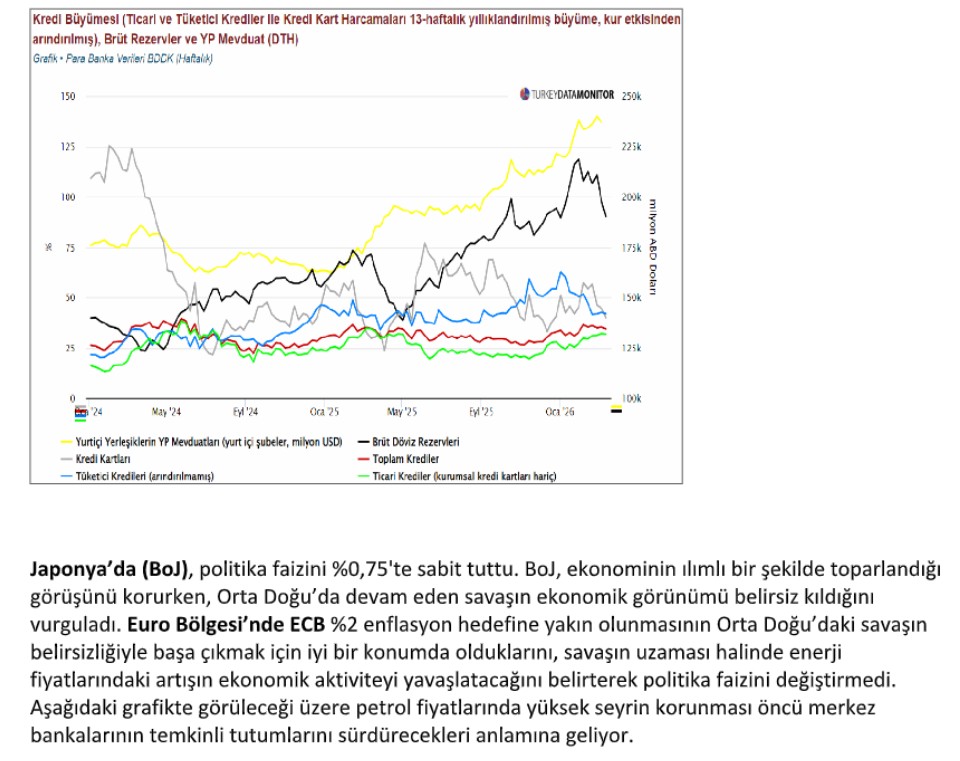

Türkiye’de 13 Mart haftasında brüt rezervler $190,1 milyara geriledi; kredi kart harcamalarında yavaşlama hızlandı, kredi hacim artışı yavaşladı. ABD+İsrail-İran savaşının ilk ayını tamamlarken ekonomik aktivitede zayıflama sinyalleri gelmeye başladı, sürecin uzaması söz konusu zayıflığın derinleşmesine sebep olacaktır.

ABD’de 14 Mart haftasında ilk işsizlik başvuruları 205 bine geriledi. Ocakta yeni konut satışları aylık %17,6 düşüşe hızlandı.

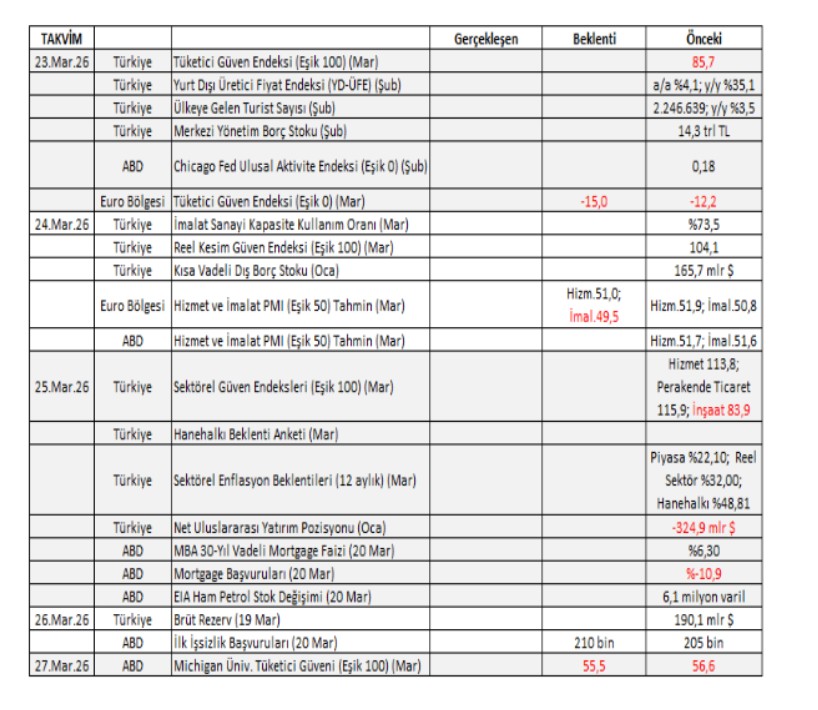

23 Mart 2026 – Makroekonomik Veri Gündemi

İsrail-İran savaşının sürdüğü yirmi dördüncü günde TSİ 0730 itibariyle öncü Asya borsaları ve vadeli S&P 500 düşüyor. Dolar endeksi DXY 99,65 ile yatay, Bitcoin 68168 dolar ile yukarıda, EURUSD 1,1548 ile aşağıda. ABD 10 yıllık tahvil faizi %4,412 ile yukarıda, spot ons altın 4366 dolar ve ons gümüş 65 dolar ile aşağıda, diğer değerli metaller düşüyor, Brent petrolün varil fiyatı 112 dolar ile yukarıda.

Türkiye’de Dolar/TL 44,32 ile yukarıda.

Türkiye’de 19 Mart haftası para ve banka verileri, Mart ayı Tüketici Güven Endeksi (eşik 100); Şubat ayı Yurt Dışı Üretici Fiyat Endeksi, ülkeye gelen ve ülkeden ayrılan turist sayısı ve merkezi yönetim borç stoku açıklanacak.

ABD’de Şubat ayı Chicago Fed Ulusal Aktivite Endeksi (eşik 0) açıklanacak.

Euro Bölgesi’nde Mart ayı Tüketici Güven Endeksi (eşik 0) açıklanacak.

Yakın ve Orta Vadeli Riskler

- Jeopolitik Riskler… Rusya-Ukrayna savaşı sürerken, İran-İsrail-ABD hava saldırılarıyla Orta Doğu’nun süresi belirsiz bir girdaba girmesiyle Türkiye’ye olası göç dalgası ve ekonomik aktivitede zayıflık bütçe harcamalarını artırarak borçlanma maliyetlerini yukarı çekecektir; sürecin uzamasıyla TCMB faiz artırabilir. Enerji üretim noktalarına saldırılarla petrol fiyatları yüksek seyrini korurken, kar satışları ve ekonomik aktivitede yavaşlama sinyalleriyle değerli metal fiyatları düşüyor.

- Politika Riski… 19 Mart 2025’te gözaltına alınan İBB Başkanı Ekrem İmamoğlu’nun tutuklanması siyasi gerginlik ve sosyal çalkantıların alevlenmesine sebep olarak yatırımcıları riskten kaçışa iterken Türkiye’nin risk primi sert yükseldi. Yılın geri kalanında bütçe dengesinde iyileşme ve enflasyonda düşüşle iyileşen makro ekonomik görünümle risk primi düşerken, yabancı yerleşikler 2025 yılı toplamında hisse senedinde net 2,3 milyar dolar ve DİBS’te 2,9 milyar dolarlık alım yaptı. 2024’te hissede net 2,7 milyar dolarlık satış, DİBS’te 16,1 milyar dolarlık net alış yapılmıştı. Siyasi risk sürüyor.

- Fiyat ve Faiz Riski… Uluslararası rezervlerde iyileşme ve enflasyon beklentilerinde aşağı yönlü eğilim Türkiye’nin kredi notunu desteklerken, ortodoks ekonomi politikalarından uzaklaşma riski, siyasi risk ve Orta-Doğu kaynaklı jeopolitik riskin etkisiyle yurt içi yerleşiklerin döviz mevduatları 240 milyar dolara yükseldi. ABD+İsrail-İran savaşının uzama riskiyle artan petrol fiyatlarına bağlı olarak TCMB ve öncü merkez bankalarının sıkı para politikasından taviz verme lüksleri yok.

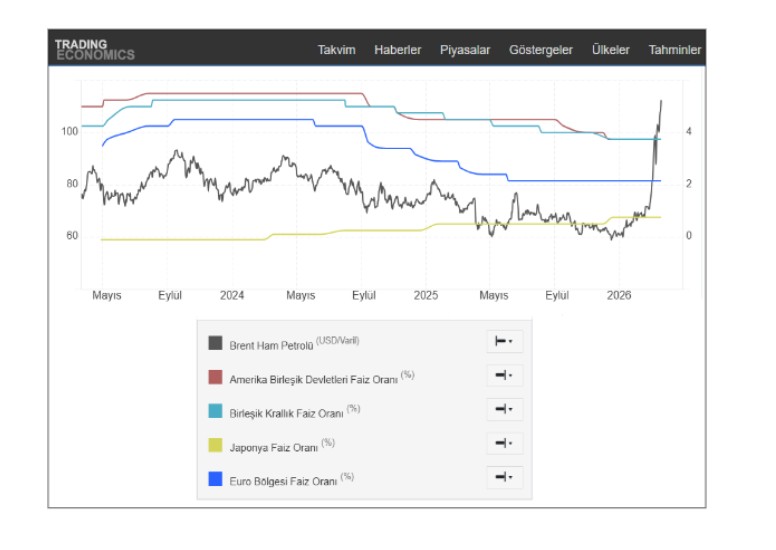

Finansal İstikrar Riski… Çin’de gayrimenkul sektörü yüksek finansal risk taşıyor. Japonya’da mevcut partinin erken seçimde zafer kazanması BoJ’un faiz artırımlarına devam edeceği sinyalini destekledi.