Piyasa

ANALİZ: Türkiye’de Konut Neden Pahalılaştı ve Gerçekten Pahalı mı?

Son yıllarda Türkiye’de konut fiyatları gündelik hayatın merkezine yerleşti. Kiralar sıçradı, ev almak zorlaştı ve “konut balonu mu var?” sorusu…

Son yıllarda Türkiye’de konut fiyatları gündelik hayatın merkezine yerleşti. Kiralar sıçradı, ev almak zorlaştı ve “konut balonu mu var?” sorusu yaygınlaştı. Bu tartışmayı anlamlandırmak için üç farklı göstergeyi birlikte okumak gerekiyor: konut arzının nüfusa göre seyri, konut fiyatlarının enflasyona göre performansı ve altın karşısındaki değeri.

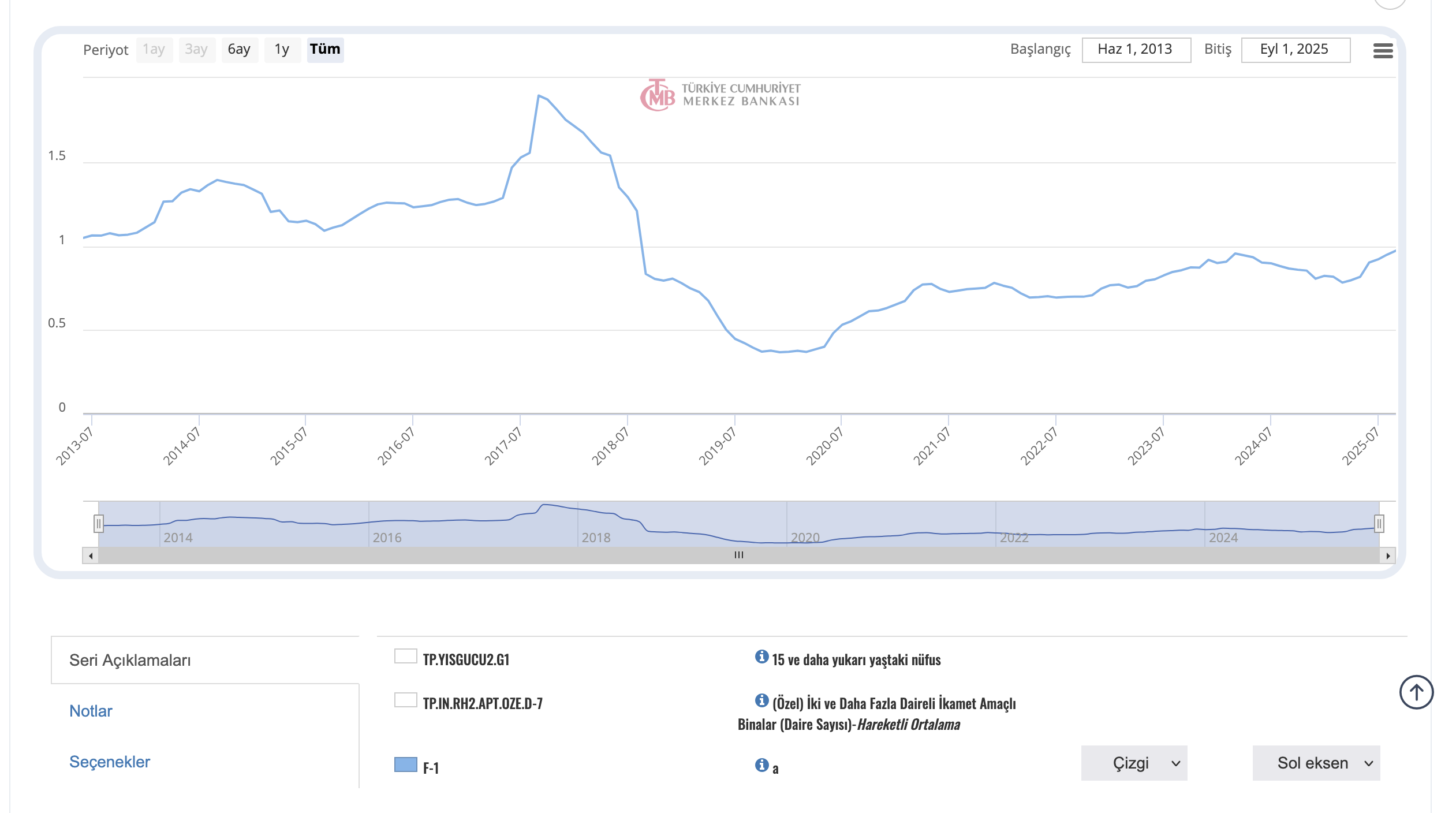

Grafik: 15 yaş ve üzeri nüfus / Ruhsat Sayısı

İlk grafik, 15 yaş üstü nüfusun üretilen çok daireli konut sayısına oranını gösteriyor. Bu oran, kabaca potansiyel talep ile yeni konut arzının arasındaki dengeyi temsil ediyor.

2018–2020 döneminde bu göstergede sert bir düşüş var. Bu, özel sektörün yeni projelere başlama iştahının kesildiği bir döneme işaret ediyor. Finansman koşullarının sıkılaşması, ekonomik belirsizlikler ve pandemi, konut üretimini belirgin biçimde yavaşlatmıştı. İnşaat sektörü yavaşladığında bunun etkisi hemen değil, birkaç yıl sonra hissedilir: atılmayan temeller, ileride piyasaya çıkmayacak daireler anlamına gelir.

Bu arz boşluğu, sonraki yıllardaki fiyat hareketlerinin zeminini hazırlayan yapısal bir unsur olarak okunabilir.

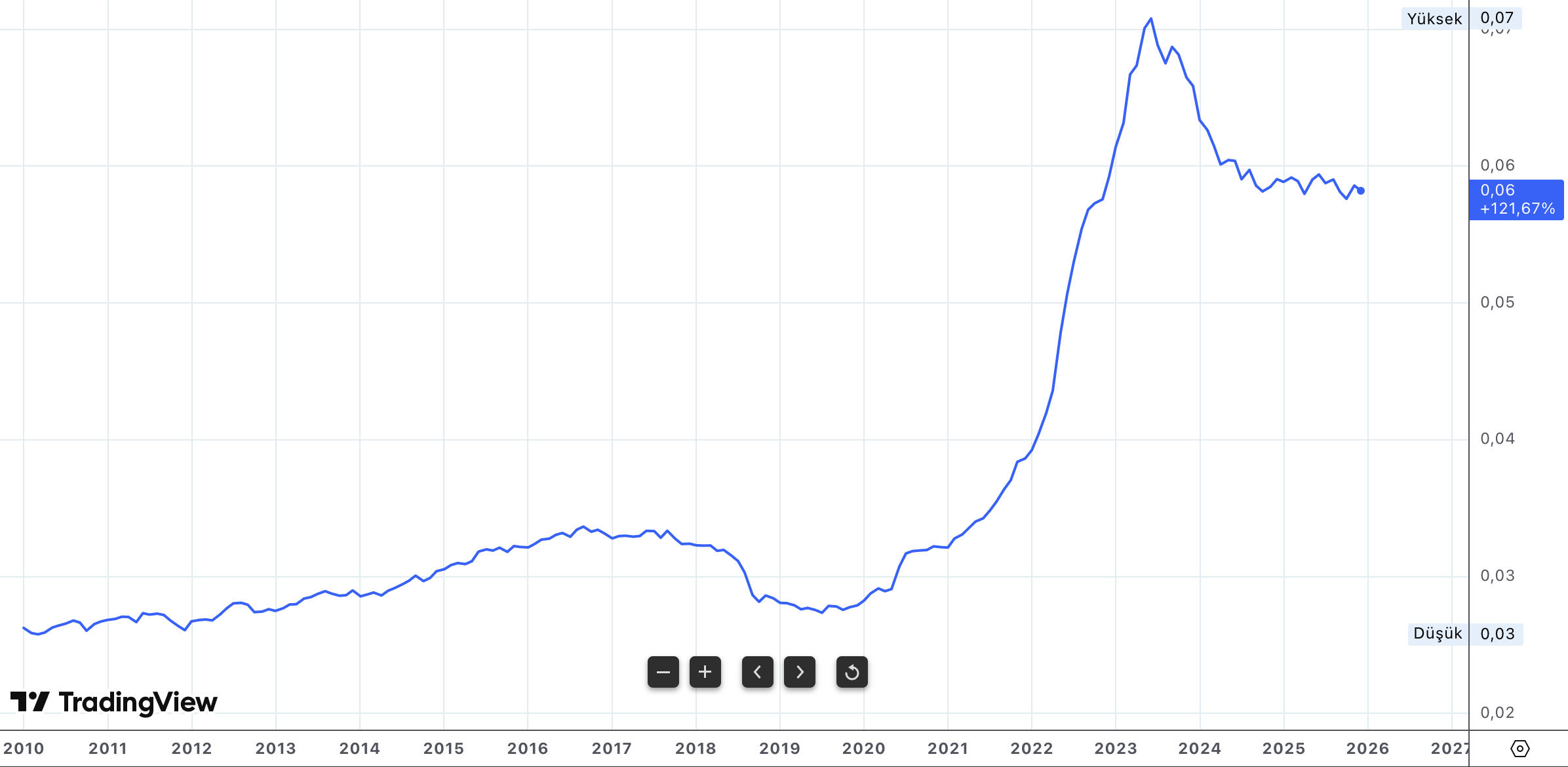

Grafik: Konut Endeksi / TÜFE

Fiyatların Enflasyondan Kopuşu: 2021 Sonrası

İkinci grafik, konut fiyat endeksinin TÜFE’ye oranını gösteriyor. Bu oran, konutun reel olarak pahalanıp pahalanmadığını izlemek için güçlü bir ölçüt.

2010–2018 arasında konut fiyatları genel enflasyona yakın seyrediyor; belirgin bir reel kopuş yok. 2018–2020 döneminde ise konut reel olarak ucuzluyor.

Asıl kırılma 2021 sonrası yaşanıyor. Konut fiyatları TÜFE’nin çok üzerine çıkarak tarihsel ölçekte nadir görülen bir reel sıçrama yapıyor. Negatif reel faiz ortamı, kredi koşulları, tasarruf sahiplerinin alternatif yatırım araçlarına erişiminin sınırlanması ve enflasyondan korunma arayışı, konutu bir barınma aracı olmaktan çok bir finansal varlık haline getirmişti.

Ancak 2024 sonrası bu oranın gerilemesi ve yataylaşması, reel fiyat artışlarının durduğuna ve piyasada bir soğuma başladığına işaret ediyor.

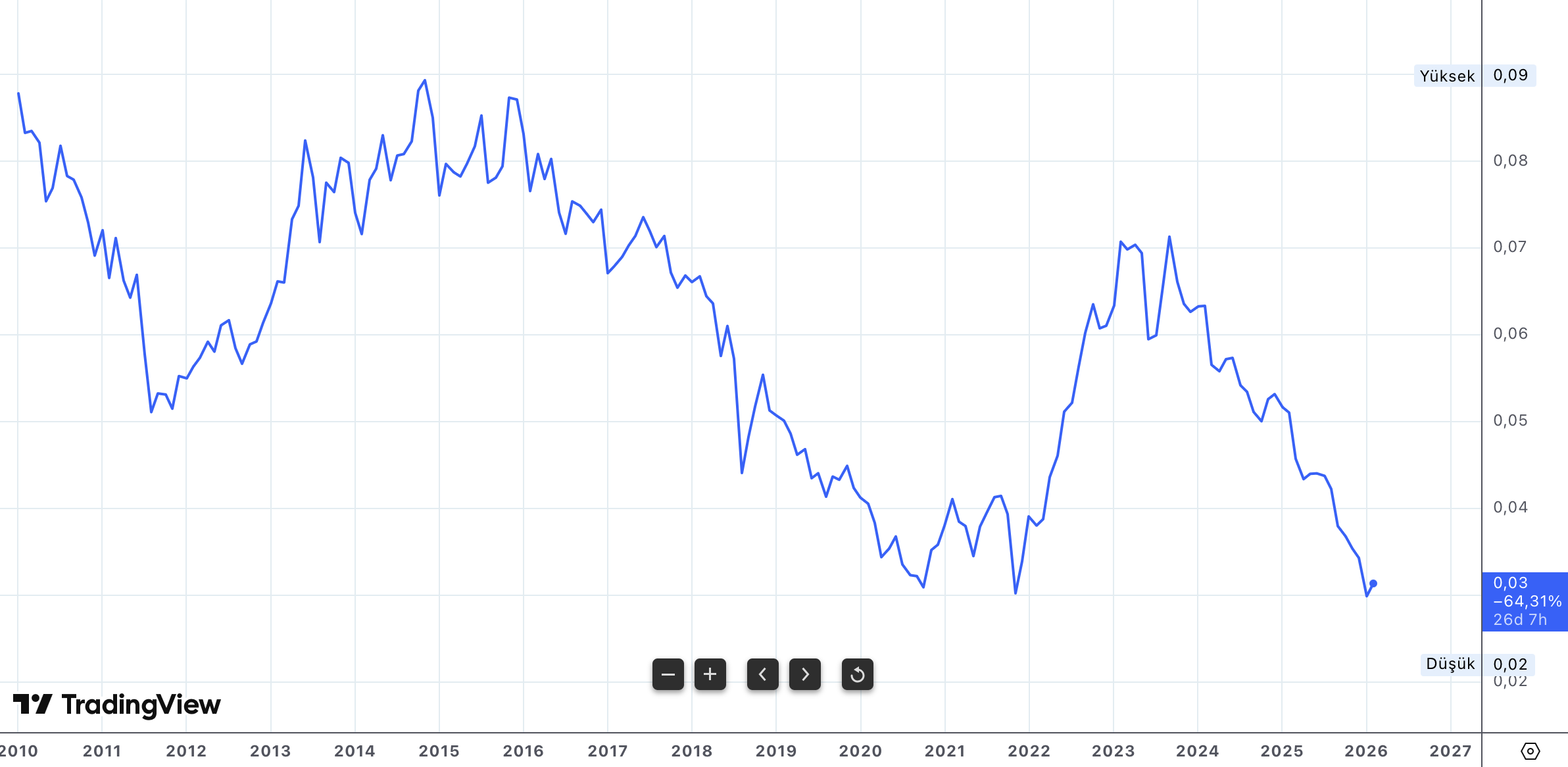

Grafik: Konut Endeksi / Altın Değeri

Altın Karşısında Konut: Gerçekten Rekor mu?

Üçüncü grafik ise konut fiyatlarını altınla kıyaslıyor.

Burada soru şudur: Bir konut almak için tarihsel olarak kaç birim altın gerekiyor?

Uzun vadede bakıldığında konutun altın karşısında oldukça dalgalı bir performans sergilediği görülüyor. 2019–2021 arasında konut altın karşısında ciddi biçimde ucuzluyor; tam da bu dönemde yeni arzın sert biçimde düşmüş olması dikkat çekici.

2022–2023’te TL bazındaki fiyat patlaması konutu altın karşısında da yukarı taşıyor.

2024 sonrası yeniden aşağı yönlü hareket ise konutun altına göre tekrar görece ucuzladığı bir noktaya gelindiğini gösteriyor.

Bu da önemli bir ayrımı ortaya koyuyor: TL bazında yaşanan dramatik artış, küresel bir değer saklama aracıyla karşılaştırıldığında o kadar da olağanüstü görünmeyebiliyor.

Büyük Resim: Gecikmeli Arz, Patlayan Talep

Üç grafik birlikte okunduğunda ortaya çıkan tablo şu:

2019–2020’de konut üretimi yavaşladı → Arz daraldı.

2021–2023’te finansal koşullar gevşedi, enflasyondan kaçış hızlandı → Talep sıçradı.

Arz kısa vadede artamadı → Fiyatlar sert yükseldi.

Bugün gelinen noktada ise hem reel fiyat göstergeleri hem de altın bazlı karşılaştırmalar, piyasanın zirve coşkusunu geride bıraktığını; fakat fiyat seviyelerinin hâlâ tarihsel olarak yüksek bir seviyede seyrettiğini ima ediyor.

Grafik: Nüfus ağırlıklandırılmamış ruhsat sayısı

Bundan Sonra Neler Olabilir? Mülksüzleşme Riski

Konut piyasasında yaşanan arz daralması ve ardından gelen reel fiyat sıçraması, yalnızca döngüsel bir ekonomik gelişme değil; aynı zamanda derin bir toplumsal dönüşümün işaretlerini taşıyor. Gelir dağılımındaki bozulmayı gösteren Gini katsayısının 2014’te 0,37 düzeyindeyken 2023’te 0,433’e yükselmesi, bu sürecin en somut çıktılarından biri olarak okunabilir.

Konut piyasasında marjinal alıcılar üzerinden oluşan fiyatlama mekanizması, servetin belirli bir kesimde yoğunlaşmasına zemin hazırlıyor.

Bu çerçevede ilk dikkat çeken unsur, konutun işlevinin dönüşmesidir. Üst gelir ve servet grupları açısından konut giderek bir barınma aracından çok, portföy çeşitlendirmesi ve servet koruma amacıyla kullanılan bir finansal varlık niteliği kazanmaktadır. Yüksek enflasyon ortamında ulusal para cinsinden tasarrufların hızla erimesi, bu kesimi reel varlıklara yöneltmekte; gayrimenkul ise fiyat yapısı ve kiralama potansiyeli nedeniyle öne çıkan bir araç haline gelmektedir. Orta sınıfın konuta erişiminin zorlaşmasıyla birlikte kiralık piyasasının genişlemesi, yatırım amaçlı alımların daha da cazip görünmesine yol açabilir.

Bu dönüşümün temel riski ani bir piyasa çöküşünden ziyade, geniş toplumsal kesimlerin konut piyasasından kalıcı biçimde dışlanmasıdır. Yatırım amacıyla edinilen ve piyasaya aktif olarak sunulmayan konutlar, fiili arzı daraltarak barınma imkanlarını sınırlayabilir. Bu durum, gelir dağılımındaki eşitsizliği daha da derinleştirirken, fiyatların aşağı yönlü esnekliğini azaltan bir yapı oluşturur.

Yüksek servet gruplarının güçlü likidite pozisyonları sayesinde satış baskısı hissetmemesi, talep zayıflasa bile fiyatların sert biçimde gerilememesine yol açabilir; böylece piyasada “aşağı yönlü fiyat yapışkanlığı” oluşur.

Üst gelir grubunun talebi inşaat sektörünü kısa vadede canlı tutabilir; ancak bu talep kompozisyonu uzun vadede sağlıklı bir üretim dengesine işaret etmez. Geliştiriciler, doğal olarak ödeme gücü yüksek alıcılara hitap eden projelere yöneldikçe, erişilebilir konut üretimi görece geri planda kalabilir ve piyasa segmentler arasında daha belirgin biçimde ayrışabilir.

Uzun vadede ise bu eğilimlerin devam etmesi, konut mülkiyetinin giderek dar bir kesimde toplanmasına ve toplumsal tabakalaşmanın derinleşmesine yol açma potansiyeli taşır. Konuta erişebilenlerin servetini pekiştirdiği, geniş kesimlerin ise kalıcı kiracılığa yöneldiği bir yapı, yalnızca ekonomik değil, sosyal sürdürülebilirlik açısından da önemli bir sınama anlamına gelir.