Piyasa

ANALİZ: Düşük Faiz Rüyası Yarım mı Kaldı? Küresel Piyasalarda Mart Kırılması

Küresel piyasalar, son günlerde Amerika Birleşik Devletleri tahvil piyasasında yaşanan olağandışı hareketlilik ve Orta Doğu’dan gelen savaş haberleriyle sarsılıyor. Yatırımcılar,…

Küresel piyasalar, son günlerde Amerika Birleşik Devletleri tahvil piyasasında yaşanan olağandışı hareketlilik ve Orta Doğu’dan gelen savaş haberleriyle sarsılıyor. Yatırımcılar, verilerdeki bazı detayların 2008 yılında yaşanan büyük finansal krizin hemen öncesindeki tabloyla benzerlik taşıdığını fark edince, piyasalarda endişe dalgası yayıldı. Özellikle ABD’nin 2 yıllık devlet tahvili getirisinin, Merkez Bankası’nın (Fed) belirlediği politika faizi sınırını aşması, finans dünyasında “alarm zilleri” çalmasına neden oldu. Bu durum, genellikle piyasanın merkez bankasına olan güveninin sarsıldığını veya çok daha sert bir ekonomik fırtınanın yaklaştığını gösteren bir işaret olarak kabul ediliyor.

Tahvil Piyasasında 2008 Hayaleti: 2 Yıllık Getirilerdeki Patlama

Yatırımcıların uykusunu kaçıran asıl gelişme ise tahvil piyasasındaki teknik hareketler oldu. Perşembe günü ABD’nin 2 yıllık tahvil faizleri, Fed’in faiz hedefi olan %3,50 – %3,75 bandının üzerine çıkarak %3,96 seviyelerine kadar tırmandı. Bu durum, piyasanın Fed’in mevcut faiz politikasını yetersiz bulduğunu ve gelecekte daha yüksek faiz oranlarını fiyatlamaya başladığını gösteriyor. Tahvil faizlerinin yükselmesi, tahvil fiyatlarının düşmesi anlamına gelir ki bu da güvenli liman olarak görülen bu varlıklardan büyük bir kaçış yaşandığını kanıtlıyor.

Ekonomistler, mevcut tablonun 2008 krizinden önceki bahar aylarıyla büyük benzerlikler taşıdığına dikkat çekiyor. O dönemde de petrol fiyatları 100 doların üzerindeydi ve tahvil piyasasında benzer bir “ayı düzleşmesi” (bear-flattening) yaşanıyordu. Tarihsel veriler, bu üç faktörün (yüksek petrol, hedefi aşan tahvil faizi ve piyasa dengesizliği) bir araya gelmesinden birkaç ay sonra büyük finansal çöküşlerin yaşandığını hatırlatıyor. Lehman Brothers’ın iflası ve ardından gelen küresel çöküş, tam da bu tür bir piyasa dinamiğinin ardından gerçekleşmişti.

Stagflasyon Tehlikesi ve Yatırımcıların İki Ateş Arasında Kalması

Bugünlerde piyasada en çok konuşulan terimlerden biri “stagflasyon”. Bu, ekonominin büyümediği ama fiyatların hızla artmaya devam ettiği en zorlu ekonomik senaryolardan birini tarif ediyor. Savaş nedeniyle enerji fiyatlarının artması enflasyonu körüklerken, aynı savaşın yarattığı belirsizlik ve yüksek faiz beklentisi üretimi yavaşlatıyor. Yatırımcılar için bu durum, “gidilecek hiçbir yerin kalmaması” anlamına geliyor. Eskiden hisse senetleri düştüğünde yatırımcılar tahvillere sığınırdı; ancak şu an hem hisseler hem de tahviller aynı anda değer kaybediyor.

Bu “çifte darbe”, özellikle emeklilik tasarruflarını klasik %60 hisse ve %40 tahvil portföyünde tutan vatandaşlar için büyük bir kayıp riski oluşturuyor. Güvenli liman olarak bilinen tahvillerin bile değer kaybetmesi, tasarruf sahiplerinin varlıklarının erimesine yol açıyor. Ekonomistler, finansal sistemdeki çatlakların 2007 yılı sonlarını andırdığını, ancak bu kez merkez bankalarının yüksek enflasyon nedeniyle piyasayı kurtarmak için faiz indirme lüksüne sahip olmadığını vurguluyor. Bu da piyasaların neden “bıçak sırtında” olduğunu net bir şekilde açıklıyor.

Resesyon Beklentisi ve Bankacılık Sisteminin Dayanıklılığı

Amerika Birleşik Devletleri ekonomisinin bir resesyona, yani ekonomik küçülmeye girme ihtimali her geçen gün artıyor. Uzmanlar, tahvil piyasasının verdiği sinyallerin genellikle 6 ila 12 ay içinde bir durgunluğa işaret ettiğini belirtiyor. Ancak 2008 krizinden farklı olarak, bu kez bankacılık sisteminin daha hazırlıklı olduğu yönünde görüşler de mevcut. 2008 krizi konut balonunun patlaması ve mortgage piyasasının çökmesiyle başlamıştı; bugünkü krizin odağı ise savaş, enerji ve özel kredi piyasalarındaki stres.

Bankaların geçmişe göre daha fazla nakit rezervine sahip olması bir teselli kaynağı olsa da, özel kredi sektöründeki sorunlar ve savaşın süresi konusundaki belirsizlik bu iyimserliği gölgeliyor. Fed Başkanı Jerome Powell’ın son açıklamalarında, bir sonraki hamlenin faiz artışı olup olmayacağını tartıştıklarını söylemesi, piyasalardaki korkuyu daha da derinleştirdi. Her ne kadar bu şu an için ana senaryo olmasa da, ihtimalin telaffuz edilmesi bile yatırımcıların riskli varlıklardan kaçmasına yetti.

Gelecek Senaryoları: 2026’da Yeni Bir Faiz Artış Dalgası mı?

Şu anki verilere göre piyasa, 2026 yılına kadar faizlerin yüksek kalacağını ve hatta Fed’in yeni bir artış döngüsüne girmek zorunda kalabileceğini fiyatlıyor. Vadeli işlem piyasalarındaki yatırımcılar, bu yıl içinde faizlerde bir değişiklik beklemezken, Aralık ayına kadar küçük de olsa bir artış ihtimalini göz önünde bulunduruyor. Savaşın gidişatı ve petrol arzındaki durum, bu kararlarda belirleyici olacak. Eğer enerji altyapısına yönelik saldırılar devam eder ve petrol fiyatları 120-130 dolar bandına oturursa, küresel ekonominin çok daha sert önlemlerle karşı karşıya kalması kaçınılmaz görünüyor.

Tarihsel Süreç ve Mevcut Durum

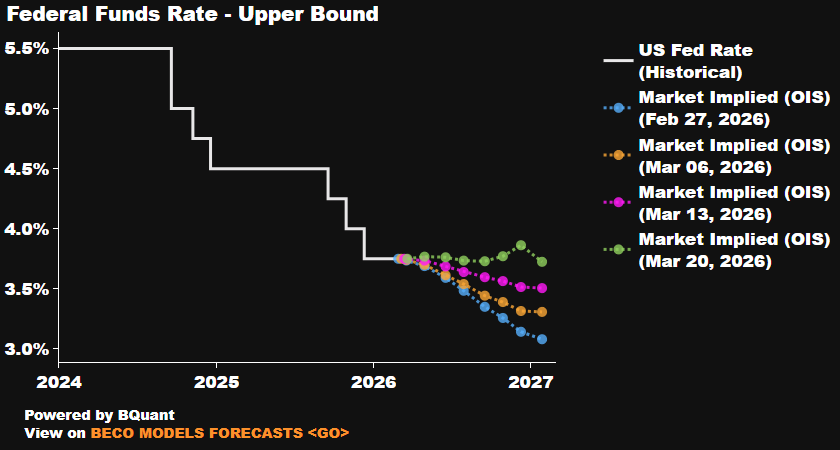

Grafiğin sol kısmındaki beyaz düz çizgi, Fed’in 2024 yılında %5,50 seviyesinde zirve yapan sıkı para politikası duruşunu gösteriyor. 2025 yılı boyunca kademeli bir faiz indirim döngüsüne girildiği ve 2026 yılı başına gelindiğinde faizlerin yaklaşık %3,75 seviyesine çekildiği görülüyor. Bu nokta, piyasanın “normalleşme” çabasının bir sonucu olarak okunabilir.

Beklentilerdeki Radikal Değişim

Grafikteki kesikli çizgiler, piyasanın farklı tarihlerdeki gelecek öngörülerini temsil ediyor. Burada çok net bir “şahinleşme” (hawkish) eğilimi göze çarpıyor:

-

27 Şubat 2026 (Mavi Hat): Piyasa oldukça iyimserdi ve faizlerin 2027 yılına kadar %3,0 seviyesine kadar düşmeye devam edeceğini fiyatlıyordu.

-

20 Mart 2026 (Yeşil Hat – En Güncel): Sadece üç hafta içinde beklentiler tamamen tersine dönmüş durumda. En güncel veri olan yeşil hat, faiz indirimlerinin duracağını, hatta 2026 sonuna doğru faizlerin tekrar bir miktar yükselerek %3,75 – %4,0 bandında kalacağını öngörüyor.

Küresel Likidite ve Gelişmekte Olan Pazarlar

Faiz oranlarının yüksek seyretmesi, sadece gelişmiş ekonomileri değil, asıl olarak gelişmekte olan piyasaları etkiliyor. ABD gibi devlerin faizlerini yüksek tutması, sermayenin bu merkezlere geri dönmesine ve yerel para birimlerinin baskı altında kalmasına yol açıyor. Borçlanma maliyetlerinin artması, yatırım projelerinin askıya alınmasına ve büyüme hedeflerinin aşağı yönlü revize edilmesine neden oluyor.

Yatırımcılar için artık “güvenli liman” ve “getiri” dengesi yeniden tanımlanıyor. Eskiden düşük faiz ortamında daha yüksek risk alan sermaye, şimdi güvenli devlet tahvillerindeki yüzde 4’lük getiriyi, riskli piyasalardaki yüzde 10’luk potansiyele tercih edebiliyor. Bu durum, küresel likidite musluklarının bir süre daha kısık kalacağını teyit eder nitelikte.