Ekonomi

Çözümsüzlük Düğümü: %1.1’lik Enflasyon Farkı Türk Sanayisini Nasıl Sessizce İflasa Sürüklüyor?

Para Analiz Özel Haberi: Görünenin Ötesindeki Yapısal Yıkım 2025 yılının son çeyreği ve 2026’nın ilk ışıkları, Türk ekonomi tarihinde daha…

Para Analiz Özel Haberi: Görünenin Ötesindeki Yapısal Yıkım

2025 yılının son çeyreği ve 2026’nın ilk ışıkları, Türk ekonomi tarihinde daha önce eşine az rastlanan, paradoksal bir krize sahne olmaktadır. Makroekonomik manşet verilerinde, özellikle Tüketici Fiyat Endeksi (TÜFE) bazında bir “soğuma” ve “dezenflasyon” emareleri görülse de, reel sektörün üretim sahasında tam tersi bir yangın yaşanmaktadır. Merkez Bankası’nın (TCMB) sıkı para politikası ve “TL’de reel değerlenme” stratejisi, enflasyonu düşürme hedefine hizmet ederken, sanayicinin bilançosunda teknik olarak “Solvency Knot” (Ödeme Gücü Düğümü) olarak adlandırılan ölümcül bir sıkışmaya neden olmuştur. ParaAnaliz.com için hazırlanan bu kapsamlı özel rapor, kamuoyunda genellikle göz ardı edilen, ancak sanayinin kılcal damarlarını her ay sistematik bir şekilde kesen o kritik marjı; Aylık %1.1’lik Enflasyon-Kur Farkını tüm boyutlarıyla masaya yatırmaktadır.

Bu raporun temel tezi, Türk sanayisinin yaşadığı krizin bir “talep yetersizliği” veya basit bir “likidite” sorunu olmadığıdır. Yaşanan süreç, maliyetlerin (ÜFE) döviz gelirlerinden (Kur) sistematik olarak daha hızlı artması sonucu, işletme sermayelerinin erimesi ve şirketlerin “kârlı görünen bilançolarla batması” sürecidir. Aylık bazda üretici enflasyonu ile döviz kuru artışı arasındaki yaklaşık %1.1’lik aleyhte fark, kümülatif olarak bir yıl içinde ihracatçının rekabet gücünden %14-15’lik bir dilimi silip atmıştır. Bu durum, özellikle tekstil, hazır giyim ve imalat sanayiinde, gürültülü iflaslardan ziyade, “sessiz konkordatolar” ve “üretim göçü” şeklinde tezahür etmektedir.

Elinizdeki bu dosya, sadece verileri sıralamakla kalmayıp, sahadaki sanayicinin çaresizliğini, mahkeme koridorlarındaki konkordato yoğunluğunu, Mısır’a kayan üretim bantlarını ve vergi mevzuatındaki “enflasyon muhasebesi” karmaşasını derinlemesine analiz etmektedir. Türkiye’nin üretim gücünü tehdit eden bu düğümün anatomisini, nedenlerini ve olası sonuçlarını, 2025-2026 verileri ışığında, sansürsüz ve detaylı bir şekilde inceleyeceğiz.

Bölüm 1: Makroekonomik İllüzyon ve Sahadaki Gerçeklik

1.1. Dezenflasyon Vitrini ve Arkasındaki Enkaz

2025 yılı boyunca ekonomi yönetiminin öncelikli gündemi “fiyat istikrarı” olmuştur. TCMB’nin kararlı faiz artışları ve likidite sıkılaştırma adımları, manşet enflasyonda belirgin bir düşüş trendini başlatmıştır. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, 2025 Aralık ayı itibarıyla yıllık Tüketici Fiyat Endeksi (TÜFE) %30.89 seviyesine gerilemiştir. 1980’lerden bu yana ortalama %35.39 olan enflasyon oranı dikkate alındığında, bu rakam psikolojik bir eşiğin altına inildiğini ve dezenflasyon programının teknik olarak “çalıştığını” göstermektedir. Ancak, ekonominin başarısını sadece TÜFE üzerinden okumak, sanayicideki kan kaybını görmezden gelmek anlamına gelmektedir.

Sanayici için hayatın gerçeği, marketteki etiket fiyatı (TÜFE) değil, fabrikadaki maliyet fiyatı (Yİ-ÜFE) ile ihracat yaptığı döviz kuru arasındaki ilişkidir. Bu ilişki koptuğunda, sanayici için “makroekonomik istikrar” bir anlam ifade etmemektedir. Aralık 2025’te Yİ-ÜFE yıllık artışı %27.67 olarak gerçekleşmiştir. Kağıt üzerinde bu oran, TÜFE’nin altındadır ve maliyet baskısının azaldığı şeklinde yorumlanabilir. Ancak şeytan, ayrıntıda ve özellikle “Döviz Kuru” ile olan korelasyonda gizlidir.

İstanbul Ticaret Odası (İTO) Başkanı Şekib Avdagiç’in 2025 ortalarında yaptığı “Kur ve enflasyon makası ihracatın aleyhine işliyor” uyarısı, yıl sonunda acı bir kehanete dönüşmüştür. İTO verilerine ve piyasa gerçeklerine göre, son bir yılda sanayicinin katlandığı maliyet endeksleri (enerji, işçilik, hammadde) ortalama %66 artış gösterirken, ihracat gelirlerini belirleyen döviz sepetindeki artış %25.2 seviyesinde kalmıştır. Aradaki %40’ı aşan bu makas, Türk sanayicisinin sermayesinden yediği, kâr marjından feragat ettiği ve nihayetinde ödeme gücünü kaybettiği “büyüme” oranıdır. Sanayici, ürettiği malı yerine koyarken %66 daha fazla ödemekte, ancak sattığı maldan sadece %25 daha fazla gelir elde etmektedir. Bu matematiksel imkansızlık, raporumuzun ana konusunu oluşturan “Solvency Knot”u yaratmaktadır.

1.2. %1.1’lik Farkın Matematiği: Neden “Düğüm”?

Raporumuzun başlığına taşıdığımız “%1.1’lik Enflasyon Farkı”, rastgele seçilmiş bir rakam veya basit bir istatistiksel sapma değildir. Bu oran, ihracatçı bir firmanın her ay maruz kaldığı ve telafi edemediği “net sermaye erimesini” simgeleyen, sahadan türetilmiş bir katsayıdır. Bu oranın nasıl ortaya çıktığını ve sanayiciyi nasıl boğduğunu anlamak için 2025 verilerine mikroskobik bir bakış atmak gerekmektedir.

-

Maliyet Cephesi (Yİ-ÜFE): 2025 yılı boyunca aylık Yİ-ÜFE artışları dalgalı bir seyir izlese de, özellikle yılın ilk yarısında yüksek seyretmiştir. Ocak ayında %3.06, Nisan’da %2.76, Eylül’de %2.52 gibi oranlar görülmüştür. Yılın sonuna doğru baz etkisi ve emtia fiyatlarındaki gevşeme ile aylık artışlar %1’in altına (Aralık %0.75, Kasım %0.84) gerilese de , yılın genel ortalaması alındığında aylık maliyet artışı %2.0 – %2.5 bandında gerçekleşmiştir.

-

Gelir Cephesi (Döviz Kuru): TCMB’nin rezerv yönetimi ve “TL’ye güven” politikası, döviz kurlarındaki artışı sınırlı tutmuştur. Yılbaşından yıl sonuna kadar kur artışı, enflasyonun (hem TÜFE hem ÜFE) sistematik olarak altında kalmıştır. Aylık ortalama kur artışı %1.0 – %1.5 bandına sıkıştırılmıştır.

-

Ölümcül Fark (The Gap): İşte bu iki veri seti arasındaki fark, yani maliyetlerin artış hızı (%2.5) ile gelirlerin artış hızı (%1.4) arasındaki yaklaşık %1.1’lik fark, sanayicinin her ay cebinden ödediği tutardır.

Bu %1.1’lik fark, ilk bakışta “tolere edilebilir” görünebilir. Ancak finansal matematikteki “bileşik etki”, bu küçük farkı yıl sonunda devasa bir yıkıma dönüştürmektedir. Her ay %1.1 oranında sermayeden yiyen bir işletme, yıl sonunda net kâr marjından veya özkaynağından kümülatif olarak %14-15‘lik bir kaybı bilançosuna yazar. %5 ile %8 arasında değişen net kâr marjlarıyla çalışan tekstil, hazır giyim, otomotiv yan sanayi ve gıda işleme sektörleri için bu matematik, teknik iflasın (insolvency) tanımıdır. Şirketler, kâr etmek bir yana, sadece maliyetlerini karşılayabilmek için bile %7-8 oranında zarara girmekte, bu zararı finanse etmek için de %60 faizle kredi kullanmak zorunda kalmaktadır. Bu döngü, “Solvency Knot” dediğimiz çözümsüzlük düğümüdür.

1.2. %1.1’lik Farkın Matematiği: Neden “Düğüm”?

Raporumuzun başlığına taşıdığımız “%1.1’lik Enflasyon Farkı”, rastgele seçilmiş bir rakam veya basit bir istatistiksel sapma değildir. Bu oran, ihracatçı bir firmanın her ay maruz kaldığı ve telafi edemediği “net sermaye erimesini” simgeleyen, sahadan türetilmiş bir katsayıdır. Bu oranın nasıl ortaya çıktığını ve sanayiciyi nasıl boğduğunu anlamak için 2025 verilerine mikroskobik bir bakış atmak gerekmektedir.

-

Maliyet Cephesi (Yİ-ÜFE): 2025 yılı boyunca aylık Yİ-ÜFE artışları dalgalı bir seyir izlese de, özellikle yılın ilk yarısında yüksek seyretmiştir. Ocak ayında %3.06, Nisan’da %2.76, Eylül’de %2.52 gibi oranlar görülmüştür. Yılın sonuna doğru baz etkisi ve emtia fiyatlarındaki gevşeme ile aylık artışlar %1’in altına (Aralık %0.75, Kasım %0.84) gerilese de , yılın genel ortalaması alındığında aylık maliyet artışı %2.0 – %2.5 bandında gerçekleşmiştir.

-

Gelir Cephesi (Döviz Kuru): TCMB’nin rezerv yönetimi ve “TL’ye güven” politikası, döviz kurlarındaki artışı sınırlı tutmuştur. Yılbaşından yıl sonuna kadar kur artışı, enflasyonun (hem TÜFE hem ÜFE) sistematik olarak altında kalmıştır. Aylık ortalama kur artışı %1.0 – %1.5 bandına sıkıştırılmıştır.

-

Ölümcül Fark (The Gap): İşte bu iki veri seti arasındaki fark, yani maliyetlerin artış hızı (%2.5) ile gelirlerin artış hızı (%1.4) arasındaki yaklaşık %1.1’lik fark, sanayicinin her ay cebinden ödediği tutardır.

Bu %1.1’lik fark, ilk bakışta “tolere edilebilir” görünebilir. Ancak finansal matematikteki “bileşik etki”, bu küçük farkı yıl sonunda devasa bir yıkıma dönüştürmektedir. Her ay %1.1 oranında sermayeden yiyen bir işletme, yıl sonunda net kâr marjından veya özkaynağından kümülatif olarak %14-15‘lik bir kaybı bilançosuna yazar. %5 ile %8 arasında değişen net kâr marjlarıyla çalışan tekstil, hazır giyim, otomotiv yan sanayi ve gıda işleme sektörleri için bu matematik, teknik iflasın (insolvency) tanımıdır. Şirketler, kâr etmek bir yana, sadece maliyetlerini karşılayabilmek için bile %7-8 oranında zarara girmekte, bu zararı finanse etmek için de %60 faizle kredi kullanmak zorunda kalmaktadır. Bu döngü, “Solvency Knot” dediğimiz çözümsüzlük düğümüdür.

1.3. Güven Endekslerindeki “1.1 Puanlık” Kırılma ve Psikolojik Sınır

Ekonomideki bu sayısal sıkışmışlık, reel sektörün psikolojisine de birebir yansımaktadır. Ekonomi yazarı Alaattin Aktaş’ın analizlerinde vurguladığı üzere, reel kesim güven endeksindeki 1.1 puanlık değişimler bile artık hayati önem taşımaktadır. Endeksin mevsimsellikten arındırılmış verilerinde görülen 1.1 puanlık artış veya azalışlar, sektörün yatırım kararlarını “bekle-gör”den “panik” moduna veya tam tersine çevirebilmektedir.

2025 Kasım ayında sanayicilerin gelecek 12 aya dair ÜFE artış beklentisinin %45.4 seviyesinde olması, TCMB’nin %32’lik yıl sonu hedefine rağmen , üreticinin maliyet korkusunun sürdüğünü göstermektedir. Güven endeksindeki bu kırılganlık, sanayicinin sadece bugünkü %1.1’lik farktan değil, bu farkın 2026’da da devam edeceği endişesinden kaynaklanmaktadır. “İhracat siparişleri artıyor mu?” sorusuna verilen cevapların muğlaklığı, sipariş gelse bile “fiyat tutturamama” endişesiyle birleşmektedir. Bu psikolojik bariyer, yatırımların durmasına, istihdamın azaltılmasına ve sermayenin yurt dışına çıkışına zemin hazırlayan en önemli faktörlerden biridir.

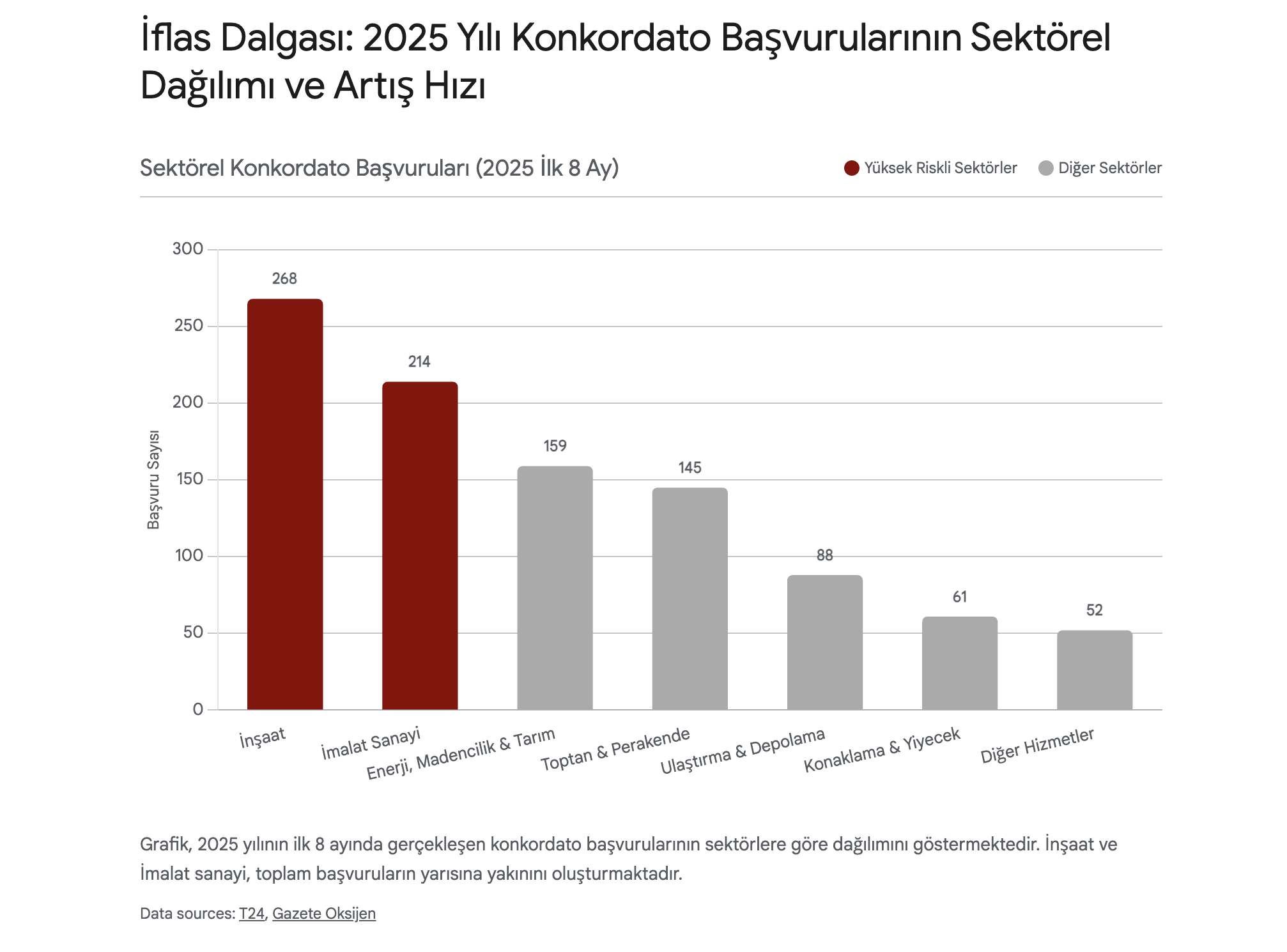

Bölüm 2: Konkordato Salgını: Rakamların Diliyle Çöküş

Sanayideki bu “ödeme gücü düğümü”, kendini en somut ve en acı şekilde ticaret mahkemelerinin koridorlarında göstermektedir. Şirketler, nakit akışlarını yönetemez hale geldikçe ve borçlarını çeviremedikçe, alacaklıların haciz baskısından korunmak için son çare olarak Konkordato (İflas Anlaşması) mekanizmasına sığınmaktadır. Ancak 2025 verileri, bu durumun münferit bir “sığınma”dan öte, kitlesel bir “salgın” haline geldiğini kanıtlamaktadır.

2.1. İflas Başvurularında Tarihi Rekorlar: %73’lük Artış

2025 yılının ilk sekiz ayına ilişkin veriler, Türk ticaret hayatında alarm zillerinin en yüksek perdeden çaldığını göstermektedir. Bu dönemde konkordato talep eden şirket sayısı 994‘e ulaşmıştır. Bu rakam, tek başına bir anlam ifade etmeyebilir, ancak bir önceki yılın aynı dönemiyle karşılaştırıldığında ortaya çıkan tablo korkutucudur: Başvurular, geçen yılın toplamını %73 oranında aşarak tarihi bir rekor kırmıştır.

Son beş yıllık projeksiyona bakıldığında durumun vahameti daha net anlaşılmaktadır. Beş yılda toplam 2.718 başvuru yapılırken, bu başvuruların 1.565 tanesinin, yani yarısından fazlasının sadece son iki yılda gerçekleşmiş olması, krizin “yeni ekonomi politikaları” döneminde derinleştiğini göstermektedir. Bu veri, sıkı para politikasının yan etkisinin “şirket ölümleri” olduğunu doğrulamaktadır.

Sektörel Dağılım (İlk 8 Ay): Krizin sektörel dağılımı, Türkiye ekonomisinin lokomotif sektörlerinin en büyük darbeyi aldığını göstermektedir:

-

İnşaat Sektörü: 268 başvuru ile listenin zirvesinde yer almaktadır. Yüksek faizler nedeniyle durma noktasına gelen konut satışları ve artan inşaat maliyetleri, müteahhitleri iflasın eşiğine getirmiştir.

-

İmalat Sanayi: 214 başvuru ile ikinci sıradadır. Raporumuzun ana odak noktası olan “üretici”, maliyet-kur makasının arasında ezilerek havlu atmaktadır.

-

Toptan ve Perakende Ticaret: 145 başvuru. İç talepteki daralma, perakendeciyi vurmuştur.

-

Ulaştırma ve Depolama: 88 başvuru.

-

Konaklama ve Yiyecek: 61 başvuru.

-

Diğer Hizmetler: 52 başvuru.

-

Enerji, Madencilik, Tarım ve Finans: Toplam 159 başvuru.

2.2. “Malımız Var Ama Satamıyoruz”: Kayyım Kıskacı ve Mevzuat Çıkmazı

Sanayicilerin konkordato sürecine dair isyanı, sadece finansal zorluklarla sınırlı değildir. Asıl tepki, konkordato sisteminin “iyileştirici” ruhundan uzaklaşıp, bürokratik bir “kilitleme” mekanizmasına dönüşmesinedir. Sistem teoride firmalara geçici mühlet tanıyıp, borçlarını yapılandırmaları için bir nefes alma süresi vermeyi ve şirketin başına bir “komiser” (kayyım) atamayı öngörür. Ancak pratikte işleyiş, reel sektörün ticari döngüsünü tamamen durma noktasına getirmektedir.

Bir sanayicinin basına yansıyan feryadı, krizin “likidite” değil “mevzuat” kaynaklı absürt boyutunu özetlemektedir:

“Elimizde mal var, piyasaya satsak 1 günde borcu kapatabiliriz ama izin verilmiyor.”

Bu ifade, konkordato sürecindeki en büyük yapısal arızayı ifşa etmektedir. Kayyım atanan firmalarda, varlık satışı veya stok eritme gibi en temel ticari kararlar bile mahkeme onayı ve bürokratik süreçlere tabi tutulmaktadır. Piyasa dinamiklerinin saatlik değiştiği bir ortamda, haftalarca süren izin süreçleri, “fırsat maliyeti” yaratmaktadır. Stokta bekleyen ürünler (özellikle moda, teknoloji veya gıda gibi raf ömrü olan ürünler) her geçen gün değer kaybederken, borç faizleri işlemeye devam etmektedir.

Sanayiciler, sistemin “reel sektör borçlarını öncelikli olarak gözetmediğini”, aksine bankalar ve kamu alacaklarını korumaya odaklandığını savunmaktadır. Firmaların ellerinde nakde çevrilebilecek varlıkları olsa dahi, kayyım yönetiminde “basiretli tüccar” gibi hareket edememeleri, kurtarılabilir durumdaki şirketlerin de batmasına neden olan sistemsel bir tıkanıklık yaratmaktadır. Bu durum, “Solvency Knot”ı daha da sıkmakta, firmaları kendi varlıkları içinde boğulmaya terk etmektedir.

Bölüm 3: Tekstil Sektörü: Kanaryanın Ölümü

Ekonomik kriz literatüründe “madendeki kanarya” metaforu, tehlikeyi ilk sezen ve etkilenen unsurları tanımlamak için kullanılır. Türk ekonomisi için bu kanarya, şüphesiz Tekstil ve Hazır Giyim sektörüdür. Emek yoğun yapısı, düşük kâr marjları ve ihracat odaklılığı ile tekstil, maliyet şoklarına karşı en hassas sektördür. 2025 yılı, Türk tekstili için sadece zor bir yıl değil, sektör temsilcilerinin ifadesiyle “Osmanlı’dan bu yana yaşanan en büyük darboğaz” ve tarihi bir kırılma noktası olarak kayıtlara geçmiştir.

3.1. Mısır’a Büyük Göç ve İstihdam Kıyımı

Türk tekstilcisinin küresel rekabet gücü, 2025 yılında dramatik bir şekilde erimiştir. Bunun en temel nedeni, döviz bazındaki işçilik maliyetlerindeki fahiş artıştır. Türkiye’de bir tekstil işçisinin işverene toplam maliyeti 1.200 Dolar seviyesine çıkarken, en büyük rakiplerimizden Mısır ve Bangladeş’te bu maliyetler hala 400-500 Dolar bandında seyretmektedir. Aradaki bu %200’ü aşan maliyet farkı, Türk üreticisinin “kalite” ve “hız” avantajıyla bile kapatamayacağı bir uçurum yaratmıştır.

Bu maliyet şoku, Türkiye’nin “Global Hazır Giyim Pazar Payının” 35 yıl sonra ilk kez %3’ün altına düşmesine neden olmuştur. Sonuç, sektörden kitlesel bir kaçış ve “sanayi göçü”dür:

-

İhracat Çöküşü: Yıl sonu ihracat beklentisi 17 milyar dolara gerilemiştir. Bir zamanlar 20 milyar doların üzerini zorlayan sektör için bu rakam, pazar kaybının tescilidir.

-

İthalat Patlaması: İhracat düşerken, ithalatın 5 milyar dolara yaklaşması, iç pazarın bile yabancı mallara teslim edildiğini göstermektedir.

-

İstihdam Depremi: Son üç yılda sektörde kapanan yüzlerce şirket nedeniyle 322.000 kişi işsiz kalmıştır. Bu, orta ölçekli bir Anadolu şehrinin nüfusu kadar insanın işsiz kalması demektir.

-

İflaslar: Sadece tekstil sektöründe 2025 yılı içinde 289 firma konkordato ilan etmiştir.

TOBB Hazır Giyim Meclisi Başkanı Şeref Fayat’ın belirttiği üzere, Türk firmaları sadece maliyetten kaçmak için değil, stratejik bir avantaj için de Mısır’a yönelmektedir. Mısır’ın ABD ve AB ile imzaladığı Serbest Ticaret Anlaşmaları, bu ülkeden yapılan ihracata “kotasız ve gümrüksüz” giriş imkanı sağlamaktadır. Türk sanayicisi, fabrikasını Mısır’a taşıyarak hem işçilik maliyetini üçte bire düşürmekte hem de gümrük avantajı elde etmektedir. Bu durum, Türkiye için geçici bir kriz değil, kalıcı bir “sanayisizleşme” (deindustrialization) trendidir. Kahire ve İskenderiye sanayi bölgeleri, adeta “Yeni Bursa” veya “Yeni Gaziantep” olma yolunda ilerlemektedir.

3.2. Elsa Tekstil Direnişi: Krizin İnsani Yüzü

Makro verilerin soğukluğu arasında, krizin insani ve sosyal boyutu Elsa Tekstil örneğinde vücut bulmuştur. İzmir Çiğli Organize Sanayi Bölgesi’nde faaliyet gösteren ve Tommy Hilfiger gibi dünya devlerine üretim yapan Elsa Tekstil’de yaşananlar, sektördeki çöküşün işçi sınıfına nasıl yansıdığının bir mikro kozmosudur.

2025 yılının son günlerinde, “fabrikanın kapanacağı” gerekçesiyle 181 işçi tazminatsız ve ihbarsız olarak işten çıkarılmıştır. İşçiler, sadece işlerini değil, içeride kalan maaşlarını ve kıdem tazminatlarını da alamamıştır. Patronların Ensesindeyiz (PE) Dayanışma Ağı öncülüğünde başlatılan ve 23 gün süren direniş, işçilerin kararlılığı sayesinde kısmi bir zaferle sonuçlanmış ve ödemelerin yapılması sağlanmıştır.

Bu vaka, iki önemli gerçeği ortaya koymaktadır:

-

Tedarik Zinciri Kırılması: Tommy Hilfiger gibi global markalar, Türkiye’deki üreticileriyle olan kontratlarını azalttıkça veya fiyat baskısı yaptıkça, yerel üreticiler bu baskıyı işçiye yansıtmakta, işçi çıkarmakta veya tazminatsız kapatma yoluna gitmektedir.

-

Sosyal Patlama Riski: Elsa Tekstil direnişi, örgütlü bir mücadele ile sonuç alınabildiğini göstermiştir. Ancak yüzlerce fabrikanın benzer şekilde kapandığı bir ortamda, işçi eylemlerinin ve sosyal huzursuzluğun 2026 yılında artması kuvvetle muhtemeldir.

Bölüm 4: Finansal Kıskaç: %60 Faiz Duvarı ve Bankacılık

İşletmelerin faaliyetlerini sürdürebilmeleri için “kan” niteliğindeki iki temel sıvıya ihtiyaçları vardır: Nakit akışı ve uygun maliyetli kredi. 2025 Türkiye’sinde kredi muslukları sadece kısılmamış, akan suyun maliyeti de zehirli hale gelmiştir. TCMB’nin enflasyonla mücadele için uyguladığı sıkı para politikası, ticari kredileri erişilemez veya “kullanılamaz” kılmıştır.

4.1. Ticari Krediye Erişimde %60 Bariyeri

TCMB’nin “Sıkı Duruş” politikasının bir sonucu olarak, ticari kredi faizleri 2026 Ocak ayı itibarıyla %50-60 bandına oturmuştur. Bankaların uyguladığı ağırlıklı ortalama faiz oranları şu şekildedir:

-

TL Ticari Kredi Faizi: %58.04 – %60.04 aralığında dalgalanmaktadır.

-

Kredi-Mevduat Spreadi: Bankalar, topladıkları mevduatın maliyetinin üzerine yaklaşık %7-8 puanlık bir risk marjı ekleyerek kredi vermektedir.

Bu faiz oranları, ortalama %5-10 net kâr marjı ile çalışan bir reel sektör firması için “finansman maliyetinin kârı yutması” anlamına gelmektedir. Basit bir hesapla; %60 faizle kredi çekip hammadde alan bir sanayici, ürünü üretip, satıp, parasını tahsil edene kadar geçen 3-4 aylık sürede, sadece faize ödediği tutar nedeniyle operasyonel kârının tamamını bankaya bırakmaktadır.

TCMB Başkan Yardımcısı Cevdet Akçay’ın İtirafı: Merkez Bankası yönetimi de bu durumun farkındadır. Başkan Yardımcısı Cevdet Akçay’ın, “Şirketler sıkılaşma dönemine ciddi tamponlarla girdi. Finansmana ihtiyacı yoksa faizin yüksek olması sıkılık anlamına gelmiyor” şeklindeki açıklaması , aslında durumu özetlemektedir. Bu açıklama, büyük holdinglerin ve nakit zengini şirketlerin (tamponları olanların) bu süreçten daha az etkilendiğini, ancak asıl darbeyi “tamponsuz” yakalanan KOBİ’lerin ve işletme sermayesi zayıf firmaların yediğini doğrulamaktadır. KOBİ’ler için faiz sadece bir maliyet değil, bir “varoluş” sorunudur.

4.2. Bankaların Risk İştahı ve NPL (Takipteki Alacaklar)

Bankacılık sektörü de reel sektördeki yangından nasibini almaya başlamıştır. Firmaların ödeme güçlüğü çekmesi, bankaların bilançolarındaki “Takipteki Alacaklar” (NPL) oranlarını yukarı yönlü baskılamaktadır. Her ne kadar bankalar, BDDK düzenlemeleri ve yeniden yapılandırmalarla bu oranı düşük göstermeye çalışsa da, “Yakın İzleme”deki kredilerin artışı, potansiyel batık riskini göstermektedir. Bankalar, bu riskten korunmak için kredi musluklarını daha da kısmakta, teminat şartlarını ağırlaştırmakta ve “seçici kredi” politikası izlemektedir. Bu da, nakde en çok ihtiyaç duyan zorda kalmış firmaların krediye erişimini imkansız hale getirerek, iflas döngüsünü hızlandırmaktadır.

Bölüm 5: Vergi İllüzyonu: Enflasyon Muhasebesi ve Nakit Çıkışı

2024 ve 2025 yıllarında sanayicinin en büyük kabusu, faizlerin yanı sıra “Enflasyon Düzeltmesi” (Enflasyon Muhasebesi) uygulaması olmuştur. Teoride, yüksek enflasyon ortamında şirketlerin bilançolarını “satın alma gücüne” göre güncelleyerek gerçeğe yaklaştırmayı ve fiktif (sanal) kârların vergilendirilmesini önlemeyi hedefleyen bu uygulama, Türkiye pratiğinde tam tersi bir sonuç doğurmuştur.

5.1. Sanal Kâra Gerçek Vergi

Uygulamanın tasarımı, özellikle stok devir hızı düşük olan ve özkaynak yerine borçla finansman sağlayan şirketler için bir “vergi tuzağına” dönüşmüştür. İşleyiş şöyledir: Şirketin stokunda duran malın değeri, enflasyon oranında artırılmakta, bu artış “gelir” olarak kaydedilmekte ve üzerinden vergi talep edilmektedir. Ancak şirket henüz o malı satmamış, kasasına nakit girmemiştir.

-

Sonuç: Henüz satılmamış, sadece etiket fiyatı artmış stoklar üzerinden nakit vergi ödemek zorunda kalan şirketlerin nakit akışı bozulmuştur.

-

Tepkiler: İş dünyasından gelen yoğun tepkiler üzerine, Hazine ve Maliye Bakanlığı geri adım atmak zorunda kalmıştır.

5.2. Geçici Durdurma ve İstisna Karmaşası

Tebliğ edilen düzenlemelerle, 2025 yılı dördüncü geçici vergi döneminde enflasyon düzeltmesi yapılmayacağı açıklanmıştır. Bu karar, sanayiciye “geçici” bir nefes aldırmıştır. Ancak bu muafiyet genel değildir; kuyumculuk, altın ve gümüş ticareti yapanlar bu istisnanın dışında tutulmuş ve enflasyon düzeltmesi yapmaya zorlanmıştır.

Muhasebe uzmanları ve Yeminli Mali Müşavirler, bu uygulamanın “vergi planlamasında ifrat/tefrit sonuçlar verdiğini” ve şirketlere ikinci bir hesap yükü getirdiğini belirtmektedir. Sanayici için asıl korku, 2026 yılında bu “ertelenen” vergilerin birikimli olarak geri dönmesidir. Enflasyon muhasebesi, şirketin özsermayesini korumak yerine, devletin vergi gelirini artırma aracına dönüştüğü sürece, “Solvency Knot”ın bir parçası olmaya devam edecektir.

Bölüm 6: Dış Ticaret Paradoksu: Değer Artıyor, Miktar Düşüyor

Türkiye’nin ihracat verilerine detaylı bakıldığında, “1.1% Enflasyon Farkı”nın yarattığı tahribatın en net kanıtı olan ilginç bir paradoks göze çarpmaktadır. İhracat verilerinde “değer” (dolar bazında tutar) artarken, “miktar” (ton veya adet bazında hacim) düşmekte veya yerinde saymaktadır.

6.1. Birim Değer Endeksindeki Tehlikeli Yükseliş

TÜİK’in Kasım 2025 dış ticaret endeksleri, bu ayrışmayı kristalize etmektedir:

-

İhracat Birim Değer Endeksi: %11.7 artış göstermiştir. Bu veri, Türk mallarının dolar bazında %11.7 daha pahalıya satıldığını göstermektedir.

-

İhracat Miktar Endeksi: Aynı dönemde %9.3 azalmıştır. Yani Türkiye, %9.3 oranında daha az mal satabilmiştir.

Bu tablo, normal şartlarda “Katma değerli ürün satıyoruz, o yüzden fiyatımız arttı” teziyle savunulabilir. Ancak sahadaki gerçeklik ve tekstil gibi sektörlerdeki kan kaybı, durumun böyle olmadığını göstermektedir. Türk ihracatçısı, artan maliyetlerini (işçilik, enerji) karşılayabilmek için mecburen fiyat artırmakta, ancak bu fiyat artışı global piyasada kabul görmediği için müşteri ve pazar kaybetmektedir.

Özellikle gıda, içecek ve tütün sektöründe miktar endeksinin %8.1 azalması , tarım ve gıda ihracatında alarm zillerinin çaldığını göstermektedir. Temel tüketim mallarında bile pazar kaybedilmesi, fiyat rekabetçiliğinin tamamen yitirildiğinin kanıtıdır.

6.2. İhracat İklimi: Avrupa’da Zayıf Işık

İstanbul Sanayi Odası (İSO) İhracat İklimi Endeksi, 2025 sonunda 51.6’ya gerileyerek “ılımlı” ve zayıf bir iyileşmeye işaret etmektedir. Ana pazarımız olan Avrupa’daki ekonomik durgunluk, Türk ihracatçısı için ikinci bir cephe açmıştır. Almanya ve ABD’de kısmi toparlanma sinyalleri olsa da, Fransa gibi büyük pazarlarda daralma sürmektedir. Türk sanayicisi, içeride “enflasyon-kur makası” ile boğuşurken, dışarıda ise “talep daralması” ile yüzleşmektedir. Bu “çifte kıskaç”, ihracatçının manevra alanını tamamen yok etmektedir.

Bölüm 7: Gelecek Beklentileri: 2026 Senaryoları ve “Sabır” Oyunu

7.1. TCMB’nin 2026 Projeksiyonu

Merkez Bankası Başkanı Fatih Karahan, yılın son enflasyon raporunda 2025 yıl sonu enflasyon tahminini %32 olarak revize etmiş, 2026 için ise %16 hedefini ve %13-19 aralığını korumuştur. TCMB, sıkı para politikasının meyvelerini vermeye devam edeceğini ve dezenflasyonun 2026’da kalıcı hale geleceğini öngörmektedir.

Ancak bu teknik projeksiyon, reel sektörün “zamanlama” sorunuyla örtüşmemektedir. TCMB’nin öngörüsü, ekonominin 2026’nın ikinci yarısında rahatlayacağı yönündedir. Sanayiciler için ise kritik soru şudur: “O tarihe kadar kim ayakta kalacak?”

TOBB Hazır Giyim Meclisi Başkanı Şeref Fayat’ın öngörüsü, sektörün ancak 2026’nın ikinci yarısından itibaren toparlanabileceği yönündedir. Bu durum, Türk sanayisinin önünde en az 6-8 aylık daha çok zorlu bir “dayanma testi” (survival test) süreci olduğunu göstermektedir. Bu süre zarfında faizlerin %40-50 bandında kalması ve kurun baskılanmaya devam etmesi, daha fazla firmanın havlu atması anlamına gelecektir.

7.2. Asgari Ücret ve İşçilik Maliyeti Riski

2026 yılı için belirlenen asgari ücret zammı, denklemin bir diğer bilinmeyenidir. Çalışma Bakanlığı verilerine göre, 2026’da uygulanacak asgari ücretin işverene maliyeti yaklaşık 32.000 TL (teşviklerle 30.600 TL) seviyesine ulaşacaktır. Yapılan %30’luk zam , çalışanların alım gücünü korumak için yetersiz kalsa da, maliyet hesabı yapan ve ihracat fiyatı tutturamayan emek yoğun sektörler için “yönetilmesi imkansız” bir yük haline gelebilir. İşçilik maliyetlerindeki bu artışın, otomasyona geçemeyen ve katma değer üretemeyen KOBİ’lerde yeni bir işten çıkarma dalgasını tetiklemesi kuvvetle muhtemeldir.

Sonuç: Düğümü Kim Çözecek?

“Solvency Knot” (Çözümsüzlük Düğümü), Türk sanayisinin boynunda her geçen gün daha da sıkılaşmaktadır. Raporumuzda detaylarıyla incelediğimiz üzere, aylık %1.1’lik maliyet-fiyatlama farkı, basit bir aritmetik sorun değil, Türk sanayisinin yapısal bir varoluş krizidir.

Bu kapsamlı analizden çıkarılması gereken üç temel sonuç ve eylem çağrısı şunlardır:

-

Model İflası: Düşük kur ve ucuz işgücüne dayalı geleneksel ihracat modeli artık resmen iflas etmiştir. Mısır ve Bangladeş ile maliyet rekabetine girmek, kaybedilmiş bir savaştır. Türkiye’nin çıkış yolu, “pahalı üretip pahalı satmak”, yani marka, tasarım ve teknolojiye dayalı katma değer üretmektir. Ancak bu dönüşüm, bugünden yarına olacak bir süreç değildir ve bu geçiş sürecinde sanayinin desteklenmesi şarttır.

-

Seçici Kredi Mekanizması: TCMB’nin genel sıkılaşma politikası enflasyonu düşürmek için doğru olsa da, ihracatçı ve imalatçı KOBİ’ler için özel, “selektif” kredi kanalları açılmalıdır. İhracat taahhüdü karşılığında uygun maliyetli finansman sağlanmazsa, dezenflasyonun bedeli “sanayisizleşme” olacaktır.

-

Vergi Adaleti ve Nakit Akışı: Enflasyon muhasebesi gibi uygulamalar, gerçekleşmemiş kârları vergilendirmek yerine, şirketin özsermayesini korumayı hedeflemelidir. Konkordato süreci, alacaklıları koruduğu kadar, “yaşayan ve üreten” firmayı da koruyacak şekilde, ticari hayatın akışına uygun olarak revize edilmelidir.

ParaAnaliz okuyucuları için son söz: 2026 yılı, Türk sanayisi için bir “kâr” veya “büyüme” yılı değil, tam anlamıyla bir “hayatta kalma” (survival) yılı olacaktır. Nakit akışını yöneten, stokunu eriten, borçlanmayı minimize eden ve operasyonel verimliliği artıran firmalar bu düğümü çözebilecek, diğerleri ise maalesef tarihin tozlu sayfalarındaki yerini alacaktır.