Dünya Ekonomisi

Sessiz Uyarılar: ABD Ekonomisi Yeni Bir Döneme mi Giriyor?

ABD ekonomisine dair son veriler ve grafikler, yüzeyde sakin görünen ama derinlerde ciddi gerilimler barındıran bir tabloya işaret ediyor. Tahvil…

ABD ekonomisine dair son veriler ve grafikler, yüzeyde sakin görünen ama derinlerde ciddi gerilimler barındıran bir tabloya işaret ediyor. Tahvil piyasasında yaşanan ayrışma, iş gücü piyasasının en hassas alanındaki bozulma ve kamu borcunun önümüzdeki dönemde yaratacağı finansman baskısı birlikte okunduğunda, ekonominin yeni ve daha karmaşık bir evreye girdiği görülüyor. Bu tablo ani bir krizden çok, yavaş ama birikimli bir baskı sürecini anlatıyor.

Tahvil Piyasasında Alışılmadık Bir Ayrışma

Son aylarda ABD tahvil piyasasında dikkat çekici bir kopuş yaşanıyor. Kısa vadeli faizler geri çekilirken, uzun vadeli faizler yükselmeye devam ediyor. Normal şartlarda bu iki faiz türü aynı yönde hareket etmeye eğilimlidir. Yatırımcılar uzun vadede daha fazla belirsizlik gördükleri için daha yüksek getiri talep eder, ancak merkez bankasının yön verdiği kısa vadeli faizler de genellikle bu eğilimi takip eder.

Bugün ise durum farklı. Kısa vadeli faizlerde düşüş beklentisi varken, 30 yıllık gibi uzun vadeli tahvillerde faizler yukarı yönlü seyrediyor. Bu tablo, para politikasının verdiği mesajlarla piyasanın uzun vadeye dair risk algısı arasında bir uyumsuzluk olduğuna işaret ediyor. Tarihsel olarak bu tür ayrışmalar, ekonomik döngülerde önemli kırılma noktalarına yakın dönemlerde görülmüştür.

Merkez Bankası ile Piyasa Arasındaki Sessiz Gerilim

Kısa vadeli faizler büyük ölçüde merkez bankasının kararlarıyla belirlenir. Enflasyonla mücadele, büyümeyi destekleme ya da finansal istikrar gibi hedefler doğrultusunda atılan adımlar, bu tarafta hızlıca hissedilir. Son dönemde, faiz indirimi beklentilerinin güçlenmesi kısa vadeli getirileri aşağı çekmiştir.

Ancak uzun vadeli faizler aynı iyimserliği yansıtmıyor. Bu alanda belirleyici olan, büyük fonlar ve uzun vadeli yatırımcılardır. Bu kesimler, devletin borçlanma kapasitesine, bütçe disiplinine ve gelecekteki ekonomik yükümlülüklere bakar. Risk algısı yükseldiğinde, merkez bankası faiz indirse bile uzun vadeli tahviller satılabilir ve faizler yukarı itilebilir. Bugünkü ayrışma, tam da bu görünmez gerilimin bir sonucu olarak öne çıkıyor.

1970’lerden Bugüne: Aynı Görüntü, Farklı Nedenler

Uzun vadeli faizlerin yükseldiği benzer bir dönem en son 1970’lerde yaşanmıştı. O dönemde temel sorun kontrolden çıkmış enflasyondu. Yatırımcılar, paralarının satın alma gücünün hızla eridiğini gördükçe uzun vadeli tahvillerden uzaklaşıyor, bu da faizlerin daha da yükselmesine yol açıyordu.

Bugün ise tablo oldukça farklı. Enflasyon genel olarak aşağı yönlü bir eğilim izliyor. Günlük hayatta hissedilen enerji ve gıda fiyatlarındaki baskılar, geçmişteki kadar güçlü değil. Bu nedenle uzun vadeli faizlerdeki yükselişi yalnızca enflasyonla açıklamak mümkün değil. Asıl belirleyici unsur, daha yapısal bir faktör: kamu borcu ve bu borcun nasıl finanse edileceği.

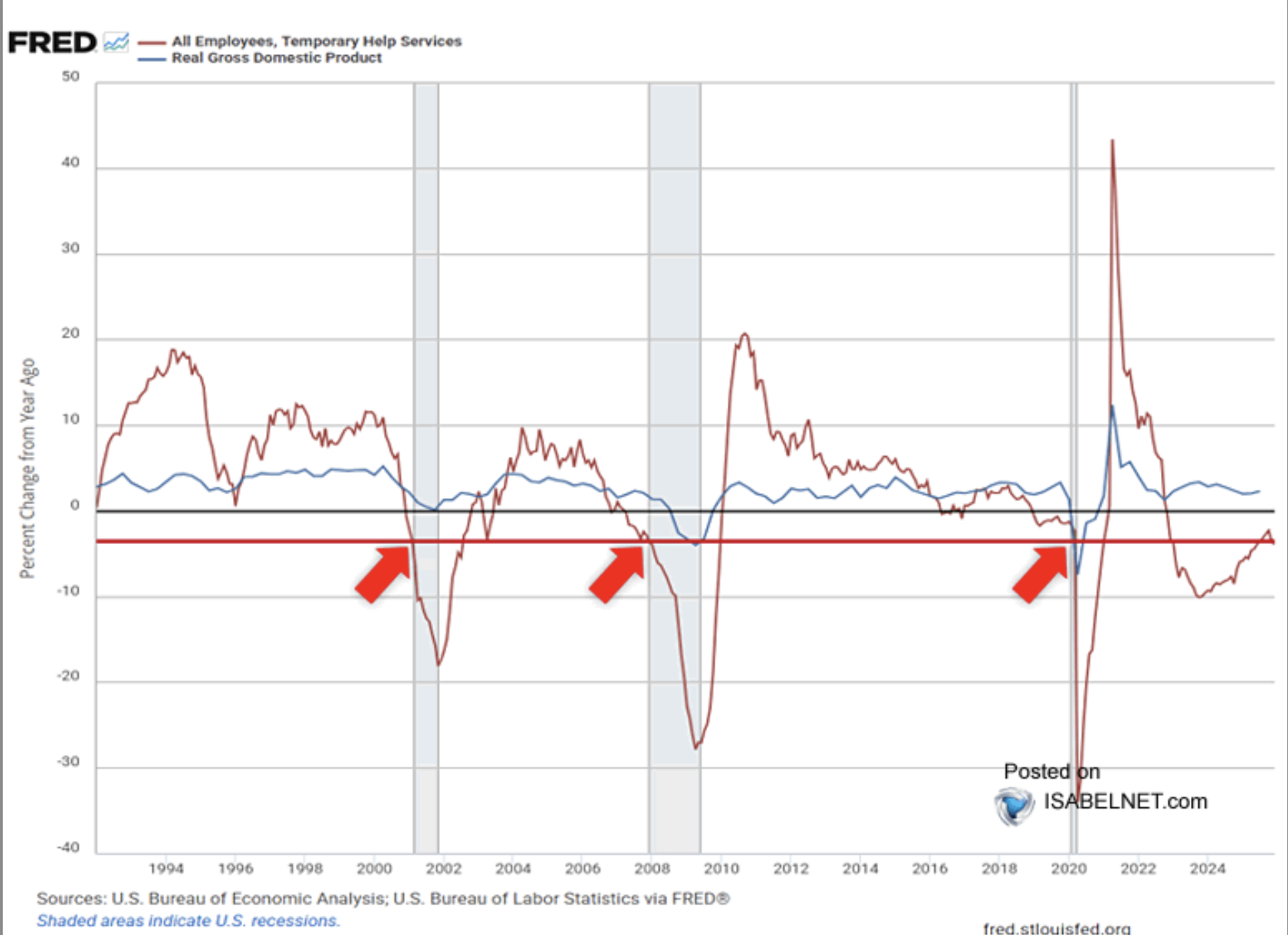

Geçici İstihdamdan Gelen Erken Uyarı

İş gücü piyasasına bakıldığında, ekonomik yavaşlamanın ilk sinyalleri en esnek alanlarda ortaya çıkıyor. Geçici istihdam, şirketlerin ekonomik belirsizliklere en hızlı tepki verdiği alan olarak bilinir. Ekonomi iyi giderken önce geçici işçiler alınır; belirsizlik arttığında ise ilk vazgeçilen yine bu çalışanlar olur.

Son veriler, geçici istihdamda yıllık bazda belirgin bir düşüşe işaret ediyor. Bu düşüş, geçmişte resesyon öncesi dönemlerde sıkça görülen kritik bir eşiğin altına inmiş durumda. Buna karşın reel ekonomik büyüme hâlâ pozitif. Yani iş gücü piyasasının en hassas kısmı zayıflarken, genel ekonomi henüz bu bozulmayı tam olarak yansıtmıyor.

Tarihsel deneyimler, bu tür ayrışmaların “gecikmeli kırılma” riskini artırdığını gösteriyor. Ekonomi yavaşlıyor ama henüz sert bir kırılma yaşanmıyor. Bu durum, karar alıcılar ve yatırımcılar için dikkatle izlenmesi gereken bir geçiş dönemine işaret ediyor.

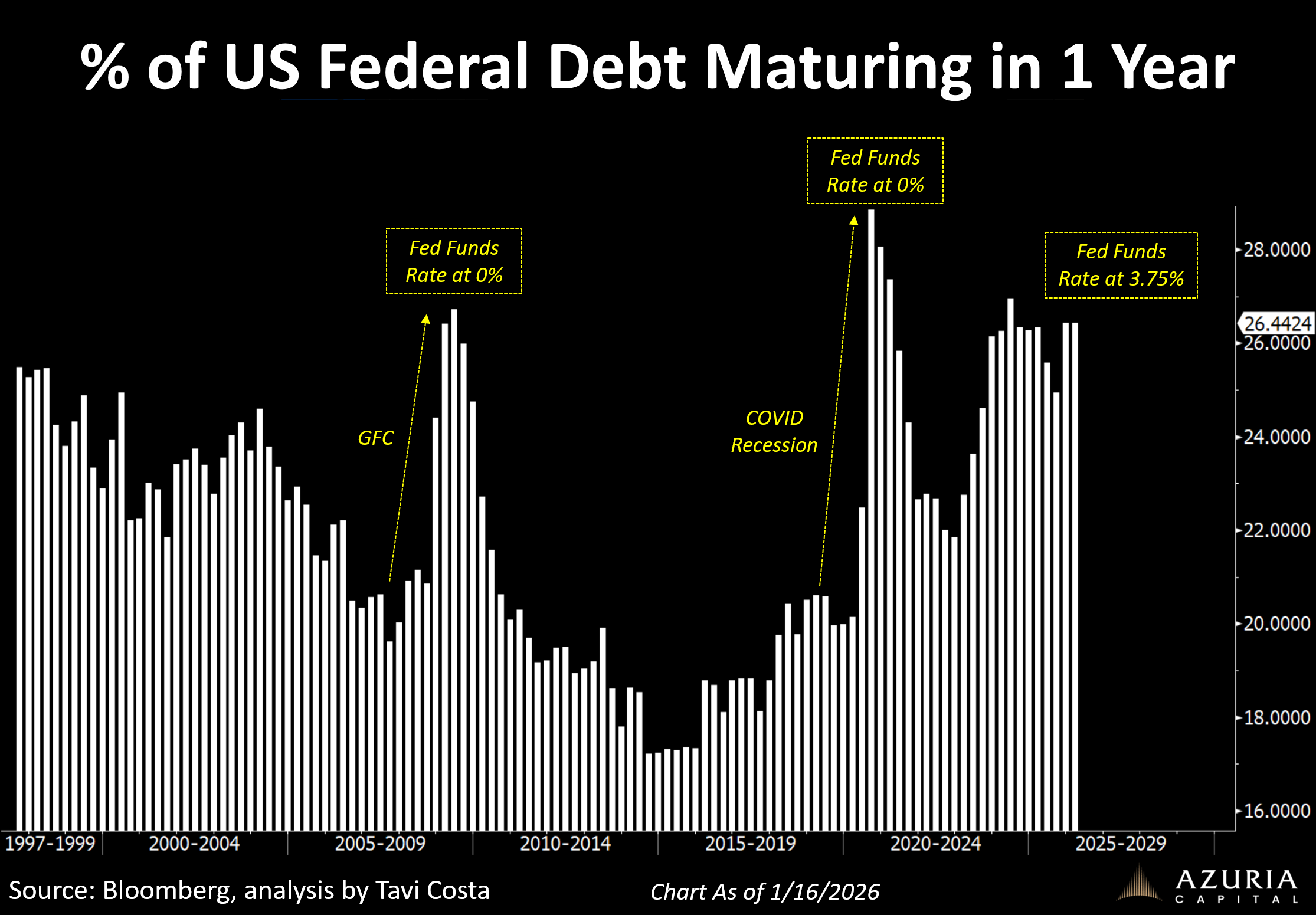

Borç Duvarı ve Yeniden Finansman Baskısı

ABD ekonomisinin karşı karşıya olduğu bir diğer kritik konu, kamu borcunun vade yapısı. Toplam borcun yaklaşık dörtte biri önümüzdeki 12 ay içinde vadesini dolduracak. Bu borçlar ödenmeyecek, ancak yeniden borçlanılarak çevrilecek. Asıl mesele, bu yeniden borçlanmanın hangi faizle yapılacağı.

Geçmişte benzer ölçekte bir yeniden finansman baskısı yaşandığında, faiz oranları sıfıra yakındı. Bu sayede borç çevirmek bütçe üzerinde ciddi bir yük yaratmıyordu. Bugün ise faizler belirgin biçimde daha yüksek ve piyasa, hızlı ve agresif faiz indirimleri beklemiyor. Bu da vadesi gelen borçların çok daha pahalı oranlarla yeniden ihraç edilmesi anlamına geliyor.

Sonuç olarak faiz giderleri artıyor, bütçe açığı genişliyor ve yeni borç ihtiyacı doğuyor. Bu süreç, kendi kendini besleyen bir döngüye dönüşme riski taşıyor. Uzun vadeli faizler üzerindeki yukarı yönlü baskının önemli bir kısmı da bu beklentilerden kaynaklanıyor.

Ekonomi Neden Hâlâ Dayanıklı Görünüyor?

Tüm bu baskılara rağmen ABD ekonomisi henüz sert bir daralma yaşamıyor. Bunun birkaç nedeni var. Hizmetler sektörü görece güçlü seyrini koruyor. Kamu harcamaları büyümeyi desteklemeye devam ediyor. Şirketler ise kalıcı istihdam konusunda temkinli davranıyor; önce geçici iş gücünü azaltıyor, daha kalıcı kararları erteliyor.

Bu durum, ekonominin bir anda durmak yerine yavaşladığını gösteriyor. Ancak tarihsel olarak bakıldığında, bu tür geçiş dönemleri uzun süre sorunsuz devam etmeyebilir. Geçici istihdamdaki zayıflık kalıcı hale gelirse, büyüme tarafında da daha belirgin bir yavaşlama görülebilir.

Yeni Dönemin Ana Riski: Değer Erozyonu

Ortaya çıkan tablo, ani bir krizden çok, uzun süreli bir baskı dönemine işaret ediyor. Bu dönemde temel risk, yüksek oynaklıktan ziyade reel değer kaybı olabilir. Artan faiz giderleri ve borç yükü, finansal sistem üzerinde baskı yaratırken, satın alma gücünde yavaş ama sürekli bir aşınmaya yol açabilir.

Bu nedenle önümüzdeki dönem, düşük faizli yıllara alışmış ekonomik modelin yeniden test edildiği bir süreç olacak. Bu modelin, daha yüksek faiz ortamında nasıl işleyeceği hem piyasalar hem de politika yapıcılar açısından belirleyici olacak.

Sonuç: Sessiz Ama Güçlü Bir Uyarı

Tahvil piyasasındaki ayrışma, geçici istihdamdaki zayıflama ve borç çevrimindeki artan maliyet birlikte okunduğunda, ABD ekonomisinin kritik bir kavşakta olduğu görülüyor. Geçmişte işe yarayan düşük faizli borçlanma düzeninin, bugünün koşullarında aynı rahatlıkla sürdürülemeyeceğini açıkça gösteriyor.

Ekonomi şu anda ayakta, ancak dengeler daha hassas. Önümüzdeki dönemin en belirleyici unsuru, bu baskıların kontrollü bir yavaşlamayla mı yoksa daha sert bir kırılmayla mı sonuçlanacağı olacak.