Borsa

Morgan Stanley: Uzun Vade Bitiyor mu? Fon Dünyasında Sessiz Devrim

ABD hisse senedi piyasasında son yıllarda dikkat çeken bir gerçek giderek daha görünür hâle geliyor: Ekonomik kazancın büyük kısmı az…

ABD hisse senedi piyasasında son yıllarda dikkat çeken bir gerçek giderek daha görünür hâle geliyor: Ekonomik kazancın büyük kısmı az sayıda dev şirkette toplanıyor. Bu tablo, “piyasa büyüyor” cümlesinin herkes için aynı anlama gelmediğini gösteriyor. Çünkü toplam pastanın büyümesi, pastanın nasıl paylaşıldığı sorusunu ortadan kaldırmıyor. Son veriler, piyasanın en büyük 10 şirketinin hem piyasa değerinde hem de ekonomik kârlılıkta olağanüstü bir ağırlığa ulaştığını ortaya koyuyor. Bu durumun yatırımcı davranışlarından fon yönetimine, günlük alım-satım alışkanlıklarından piyasanın işleyişine kadar geniş bir etkisi var.

En Büyük 10 Şirket: “Değerin” Asıl Sahibi Kim?

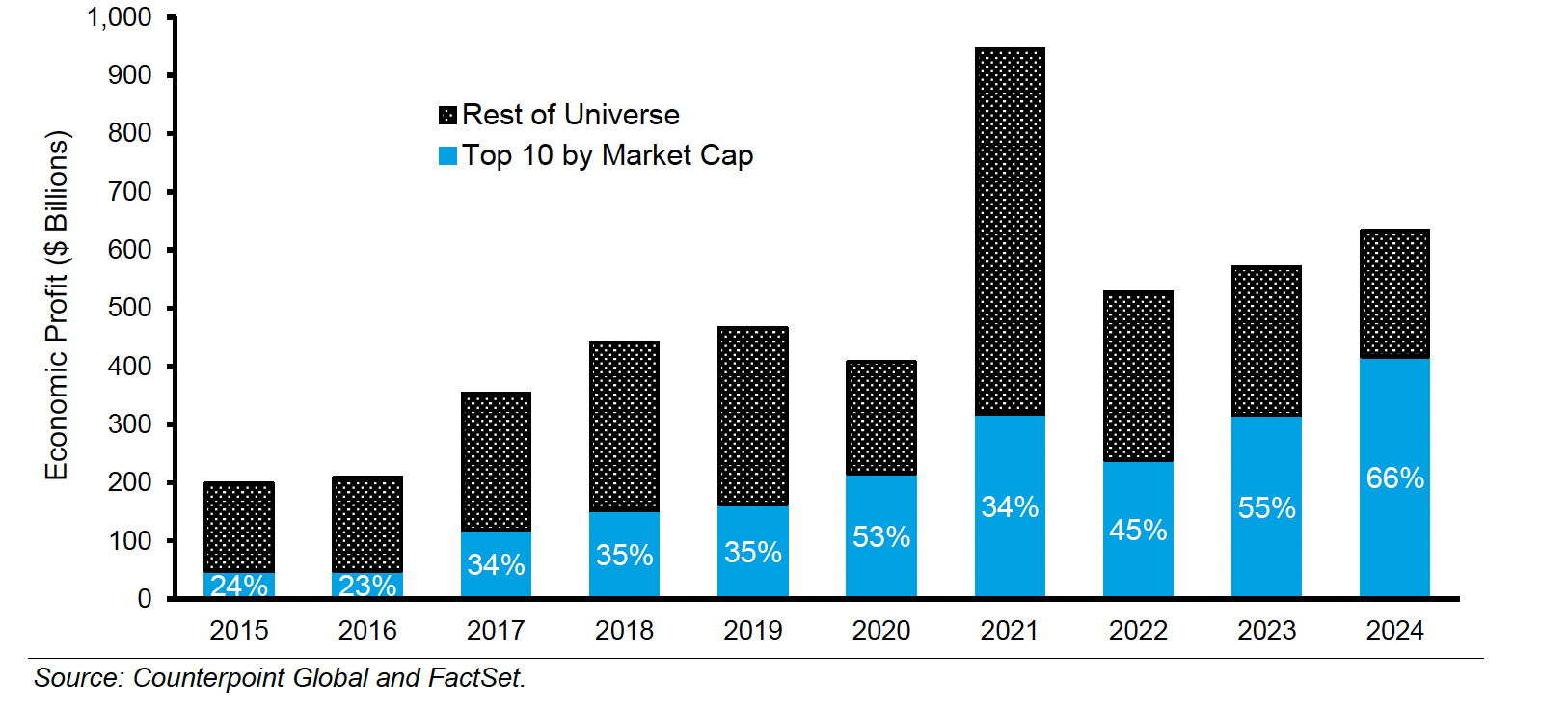

Piyasada şirketleri karşılaştırmanın en yaygın yolu “piyasa değeri”dir. Yani şirketin borsadaki toplam değerinin ne kadar olduğu. Ancak işin bir de “ekonomik kâr” tarafı var. Bu, şirketin yalnızca kâr etmesi değil, aynı zamanda sermaye maliyetini aşıp aşmadığıyla ilgili bir ölçüm. Başka bir deyişle, şirketin ürettiği kazanç gerçekten “ekonomik olarak anlamlı mı” sorusunun daha derin bir cevabı.

Son yıllarda ortaya çıkan tabloya göre, borsadaki en büyük 10 şirket, toplam piyasa değerinin yaklaşık üçte birini oluştururken, ekonomik kârın yaklaşık üçte ikisini üretiyor. Bu ne demek? En basit hâliyle şu: Şirketlerin “pahalı” görünmesi tek başına hikâyeyi anlatmıyor. Asıl önemli nokta, bu devlerin gerçekten çok yüksek bir kârlılık ve verimlilikle çalışıyor olması. Ekonomik kârın payı, piyasa değeri payından sürekli daha yüksek seyrediyor. Bu da dev şirketlerin, sadece “şişmiş” değil, çoğu durumda “kâr makinesi” gibi çalıştığını düşündürüyor.

Bu yoğunlaşma yatırımcı için iki sonuç doğuruyor. Birincisi, endeksin performansı giderek daha fazla bu devlerin performansına bağlanıyor. İkincisi, bu devlerin tökezlemesi hâlinde piyasa genelinde sarsıntı daha kolay büyüyebiliyor.

Endeks Fonları Büyüdü, Ama Fırsatlar Aktife Yazılmadı

Son on yılda endeks fonlarının ve benzeri “pasif” yatırım ürünlerinin büyümesi, piyasada çok konuşulan bir konu oldu. Mantığı basit: “Piyasayı yenmeye çalışma, piyasayı satın al.” Düşük maliyet, geniş çeşitlilik ve kolay erişim sayesinde pasif yatırım giderek yaygınlaştı. Fakat burada kritik bir soru var: Pasif fonlar büyüdükçe piyasa daha verimsiz hâle geliyor mu? Eğer öyleyse, bu verimsizlikten kim kazanıyor?

Beklenen cevap, aktif yöneticiler olurdu. Yani araştırma yapan, hisse seçen, piyasadaki hataları bulup değerlendiren profesyoneller. Ancak görünen o ki, pasif fonların büyümesi “kolay sömürülebilir” fırsatları otomatik olarak aktif fonların kucağına bırakmadı. Hatta tam tersine, aktif yönetim içinde başka bir dönüşümü hızlandırdı: Zaman ufku kısaldı.

Aktif Yönetimde Büyük Dönüşüm: Uzun Vade Geri Çekiliyor

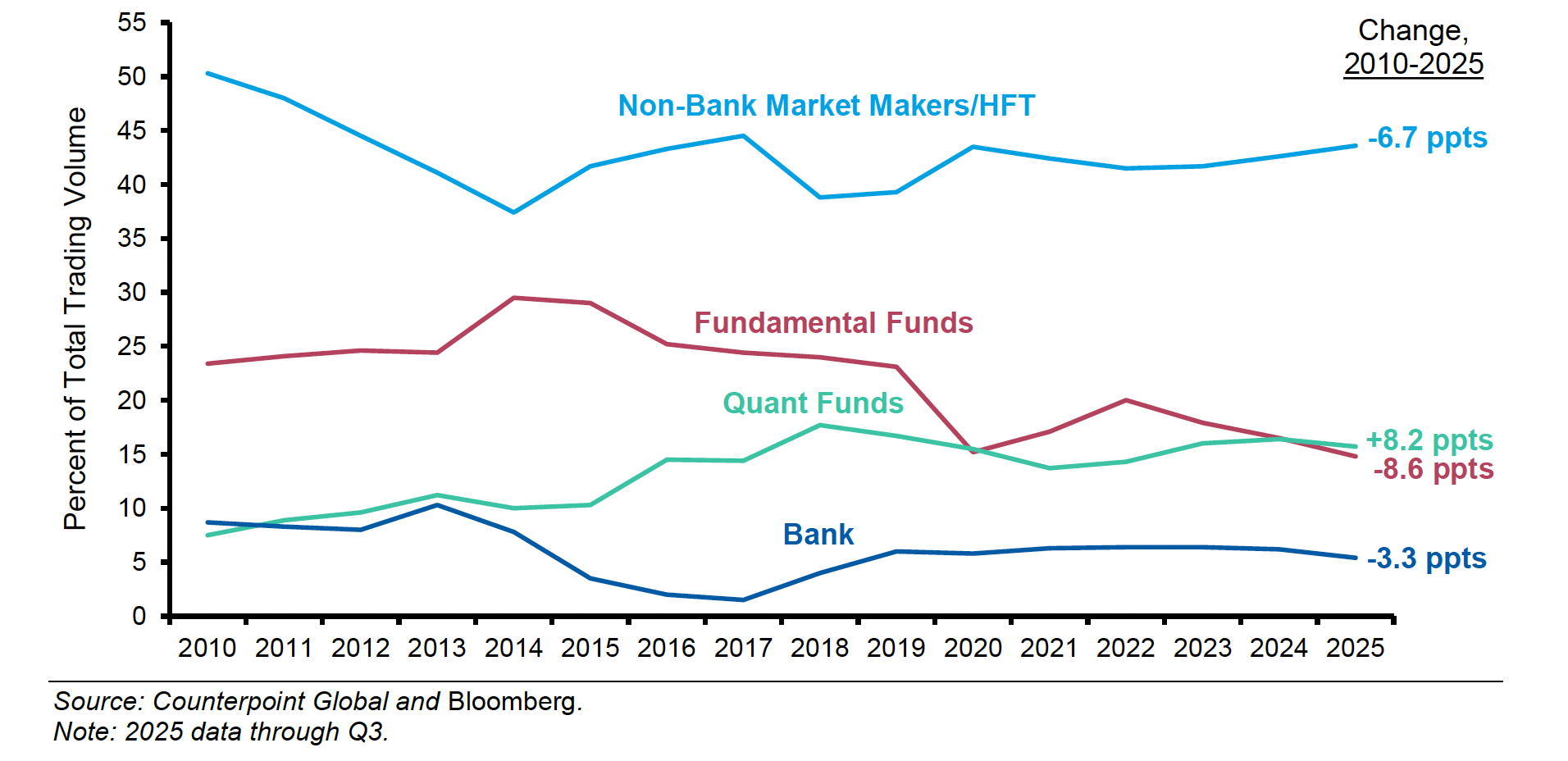

Aktif yönetim tek bir blok değil. İçinde uzun vadeli düşünen, şirketin temel değerine odaklanan fonlar da var; daha kısa vadeli fiyat hareketlerini hedefleyen stratejiler de. Son yıllarda dikkat çeken değişim şu: Uzun vadeli, temel analiz odaklı fonların piyasa içindeki işlem payı azalıyor.

Kurumsal yatırımcıların toplam işlem hacmine bakıldığında, temel analiz temelli fonların payı yıllar içinde geriliyor. Özellikle sadece uzun pozisyon taşıyan (hisseyi alıp uzun süre elde tutmaya daha yatkın) fonların payında belirgin bir düşüş görülüyor. Hedge fonların payı da geriliyor. Buna karşılık, işlem hacminde yükselen yıldız “nicel” yani daha çok model, algoritma ve veri odaklı fonlar. Üstelik nicel fonların içinde de asıl sıçrama, yüksek frekanslı, çok kısa vadeli işlem yapan tarafta yaşanıyor.

Bu değişim, piyasanın nabzının daha hızlı atması demek. Daha fazla alım-satım, daha kısa vadeli hedefler, daha hızlı tepki veren pozisyonlar… Kısa vadede likidite artabilir, yani alıcı-satıcı bulmak kolaylaşabilir. Ama aynı zamanda dalgalanma ve “kalabalıklaşma” riski de büyür.

“Pod Shop” Dönemi: Çok Sayıda Yönetici, Tek Bir Risk Makinesi

Son yılların en çok büyüyen yapılarından biri, çok yöneticili büyük hedge fon platformları. Bu yapılarda sermaye, çok sayıda portföy yöneticisine dağıtılıyor ve merkezde güçlü bir risk yönetimi sistemi çalışıyor. Bu sistem, tüm platformun toplam riskini takip ediyor; pozisyonları gerektiğinde buduyor, dengeliyor.

Bu fonların dikkat çeken bir özelliği, yüksek kaldıraç kullanmaları. Yani ellerindeki sermayenin birkaç katı büyüklüğünde piyasa pozisyonu taşıyabiliyorlar. Bu sayede, küçük fiyat hareketlerinden bile anlamlı getiri hedefleyebiliyorlar. Son yıllarda bu yapıların büyümesi hızlandı; çalışan sayıları ve yönetilen para artarken, piyasa işlem hacmindeki etkileri de çok büyük boyutlara ulaştı.

Ancak burada bir risk var: Aynı tür fonlar benzer stratejilere yöneldiğinde, piyasada “kalabalık pozisyonlar” oluşuyor. Herkes benzer yerlerde aynı pozisyonu taşıyorsa, bir şey ters gittiğinde çıkış kapısı daralıyor. Küçük bir sarsıntı, büyük fiyat oynaklığına dönüşebiliyor. Bu yüzden bu fonlar bir yandan piyasayı daha “verimli” yapabilecek hamleler yaparken, diğer yandan ani dalgalanma riskini de büyütebiliyor.

Perakende Yatırımcı Yükseldi: Piyasanın Yeni Ağırlığı

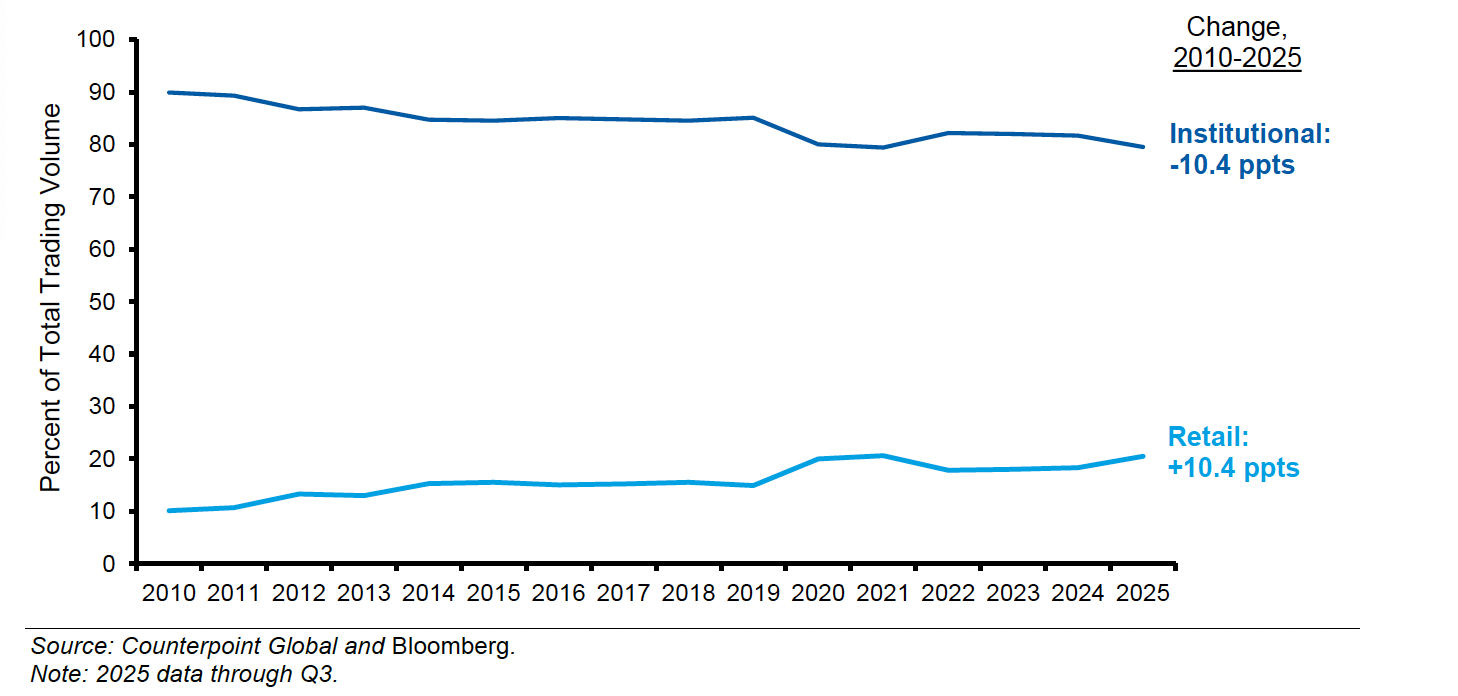

Bir diğer büyük dönüşüm, bireysel yatırımcının piyasa içindeki rolünün büyümesi. Son yıllarda perakende yatırımcıların işlem hacmindeki payı kabaca iki katına çıktı. Üstelik bu artışın önemli bir kısmı çok kısa sürede gerçekleşti. Bu durum, “küçük yatırımcı piyasanın kenarında” algısını eskitti. Artık birçok dönemde bireysel yatırımcı, piyasada ciddi bir güç hâline gelebiliyor.

Bireysel yatırımcı hareketindeki artışın birkaç temel nedeni var. İlki, sıfır komisyon dönemi. Alım-satımın ucuzlaması, hatta “bedava” gibi algılanması işlem bariyerini düşürdü. İnsanlar daha rahat alıp satmaya başladı. İkincisi, pandemi dönemiyle birlikte evde geçirilen zamanın artması ve piyasalardaki dalgalanmanın yükselmesi. Birçok kişi için borsa, hem “takip edilecek bir gündem” hem de “heyecan” kaynağına dönüştü. Üçüncüsü ise yatırımın “oyunlaştırılması.” Uygulamalardaki rozetler, bildirimler, hızlı geri bildirimler ve basit arayüzler, alım-satımı psikolojik olarak daha cazip hâle getirdi.

Bu noktada önemli bir ayrım var: Bu süreç, yatırımın değil çoğu zaman “spekülasyonun” oyunlaştırılması. Özellikle opsiyon işlemlerinde, küçük yatırımcı bazen riskin büyüklüğünü tam hesaplamadan pozisyon alabiliyor. Kısa sürede yüksek kazanç hayali, kısa sürede büyük kayıp gerçeğine dönüşebiliyor. Ayrıca sosyal medya etkisiyle şişirilen hisseler, “pompalayıp boşaltma” gibi tuzakları da daha görünür hâle getiriyor.

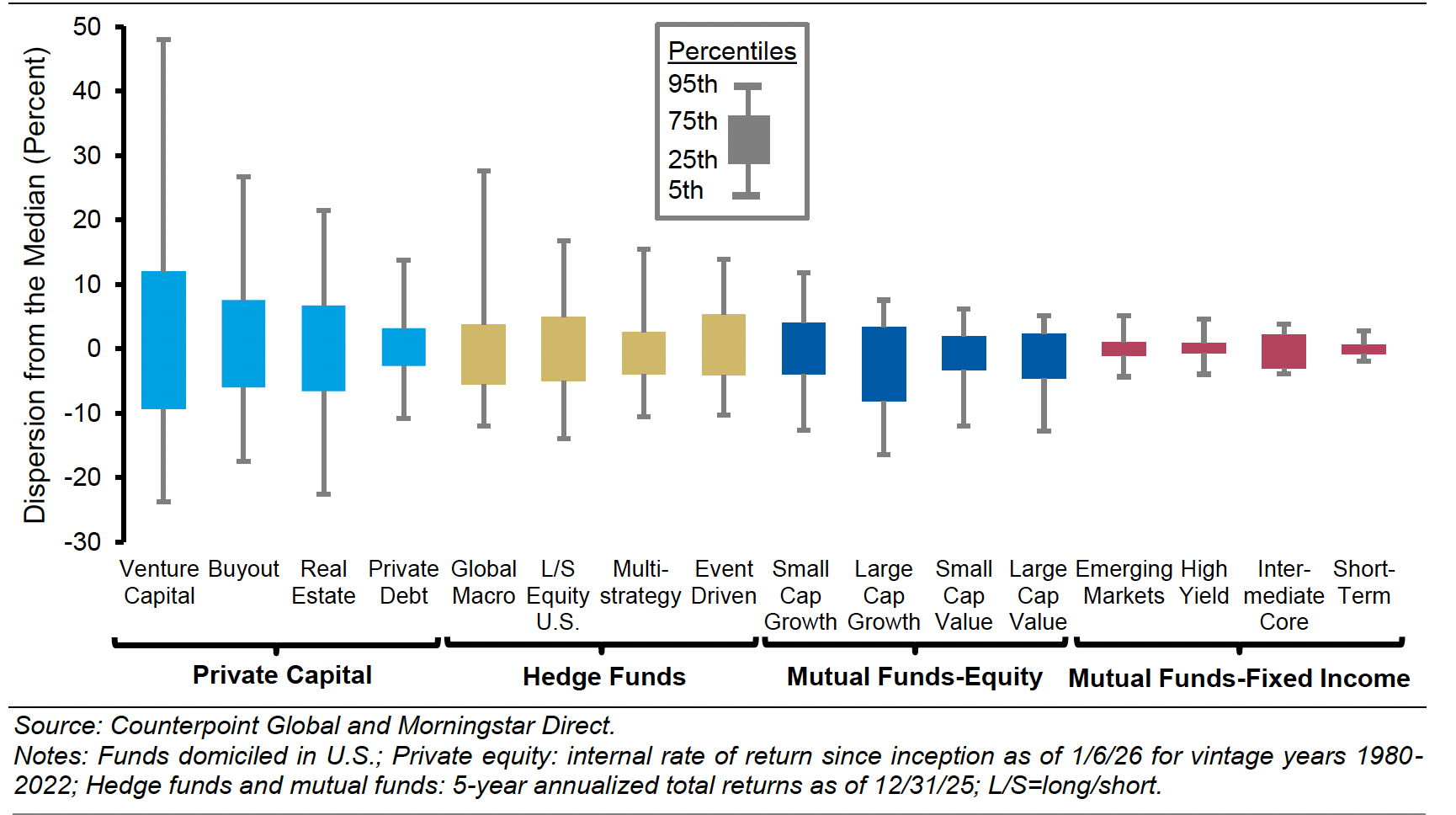

Risk Sermayesinde Uçurum Derinleşiyor

Araştırmanın en çarpıcı bulgusu, Venture Capital (Risk Sermayesi) alanında gözlemleniyor. Bu varlık sınıfında, en başarılı fonlar ile en zayıf performans gösterenler arasındaki makas o kadar geniş ki, yatırımcının seçimi sadece kar marjını değil, sermayenin korunup korunmayacağını da belirliyor. Verilere göre, risk sermayesi fonlarının en üst diliminde yer alan yöneticiler, medyan getirinin yaklaşık %50 üzerine çıkabilirken; listenin sonunda yer alanlar medyanın %25 altına kadar gerileyebiliyor. Bu durum, “kazananın her şeyi aldığı” bir piyasa yapısına işaret ediyor.

Benzer bir durum Buyout (Şirket Satın Alma) fonları için de geçerli. Burada da performans dağılımı oldukça geniş bir yelpazeye yayılıyor. Uzmanlar, bu tür “Özel Sermaye” (Private Capital) yatırımlarında, piyasa verimliliğinin düşük olması ve bilgi asimetrisinin yüksekliği nedeniyle fon yöneticisinin yeteneğinin, getirinin birincil kaynağı olduğunu vurguluyor.

Serbest Fonlar ve Hisse Senetlerinde “Orta Yol” Hakimiyeti

Hedge Fund (Serbest Fon) kategorisinde ise dağılım biraz daha daralmış durumda. Global Makro ve Etkinlik Odaklı (Event Driven) stratejilerde getiriler belirli bir aralıkta kümelenirken, bu alanlarda da hala “doğru yönetici” farkı hissediliyor. Ancak, özellikle halka açık piyasalarda işlem gören Hisse Senedi Yatırım Fonları (Mutual Funds) söz konusu olduğunda, performans farkları dramatik şekilde azalıyor.

Büyük ölçekli (Large Cap) hisse senedi fonlarında, en iyi fon ile en kötü fon arasındaki fark, özel sermaye piyasalarındaki uçurumun yanına bile yaklaşamıyor. Bu durum, bilgiye erişimin kolay olduğu ve piyasanın daha şeffaf işlediği alanlarda, yöneticilerin birbirlerinden çok farklı sonuçlar elde etmesinin zorlaştığını gösteriyor.

Tahvil Piyasası: Güvenli Liman, Dar Dağılım

Yatırımcılar için en az “seçim riski” taşıyan alan ise Sabit Getirili Menkul Kıymetler (Tahviller) olarak öne çıkıyor. Özellikle kısa vadeli ve yüksek kaliteli tahvil fonlarında (Short-Term Core), tüm fonların performansları birbirine oldukça yakın seyrediyor. Bu kategoride, en başarılı fon yöneticisinin sağladığı artı getiri, medyanın sadece birkaç puan üzerinde kalıyor. Bu veri, tahvil piyasasında aktif yönetimden ziyade maliyet yönetimi ve genel piyasa yönünün daha belirleyici olduğunu kanıtlıyor.

Piyasada Akıllı Para–Aptal Para Dengesi Değişiyor mu?

Piyasanın eski ezberlerinden biri şuydu: “Akıllı para kazanır, aptal para kaybeder.” Geleneksel bakışta “aptal para” çoğu zaman bireysel yatırımcı sayılırdı. Fakat bugün tablo daha karmaşık. Çünkü kurumsal oyuncular da kalabalıklaşabiliyor, kısa vadede aynı tarafa yığılabiliyor ve ani dönüşlerde yakalanabiliyor. Öte yandan bireysel yatırımcılar, bilgiye erişimin kolaylaşması sayesinde bazı alanlarda daha hızlı davranabiliyor.

Yine de genel gerçek değişmiyor: Sürekli ve risksiz biçimde “fazladan getiri” üretmek zor. Piyasa, çoğu zaman hataları ya hızla düzeltir ya da hatayı düzeltmenin maliyetini yükseltir.