Dünya Ekonomisi

Güldem Atabay: Dünya Ekonomisinden Notlar

Küresel ekonomi yavaşlarken, Dünya Bankası verileri beklenenden daha dirençli bir tabloya işaret ediyor. Ancak bu dayanıklılık, düşük büyüme, artan politika belirsizliği ve gelişmekte olan ülkelerde derinleşen gelir kaybı ile birlikte ilerliyor. ABD’de enflasyon teknik olarak kontrol altında olsa da hissedilen hayat pahalılığı siyaseti şekillendiriyor. Çin’in rekor ticaret fazlası ise küresel dengeler açısından alarm zilleri çaldırıyor.

Özet:

Küresel ekonomi yavaşlarken, Dünya Bankası verileri beklenenden daha dirençli bir tabloya işaret ediyor. Ancak bu dayanıklılık, düşük büyüme, artan politika belirsizliği ve gelişmekte olan ülkelerde derinleşen gelir kaybı ile birlikte ilerliyor. ABD’de enflasyon teknik olarak kontrol altında olsa da hissedilen hayat pahalılığı siyaseti şekillendiriyor. Çin’in rekor ticaret fazlası ise küresel dengeler açısından alarm zilleri çaldırıyor.

Küresel Ekonomi Yavaşlıyor Ama Şoklara Dirençli

Dünya Bankası’nın Ocak 2026 tarihli Küresel Ekonomik Beklentiler raporu, küresel ekonominin son dönemde beklenenden bir miktar daha dirençli olduğunu ortaya koyuyor. Buna rağmen büyüme hâlâ zayıf ve büyük ölçüde gelişmiş ekonomilerde yoğunlaşmış durumda. Banka, bu görünümün özellikle aşırı yoksulluğun azaltılması açısından ilerlemenin sınırlı kalacağına işaret ettiğini vurguluyor.

Rapora göre küresel büyüme 2026’da yüzde 2,6’ya gerileyecek, 2027’de ise yüzde 2,7 ile sınırlı bir toparlanma gösterecek. Bu tahminler, yaz aylarında yapılan projeksiyonlara kıyasla yukarı yönlü bir güncellemeye işaret ediyor. Dünya Bankası’na göre bu revizyonun temel nedeni, ticaretteki aksamalara rağmen ABD ekonomisinin beklenenden güçlü performans göstermesi.

Dünya Bankası Başekonomisti Gill, küresel ekonominin büyüme üretme kapasitesinin zaman içinde zayıfladığını ancak politika belirsizliklerine karşı görece dirençli kaldığını ifade ediyor. Ancak Gill’e göre bu iki eğilim uzun süre birlikte var olamaz. Dayanıklılık ile dinamizmin ayrışması, kamu maliyesi ve kredi piyasalarında kaçınılmaz sorunlara yol açabilir.

Gill ayrıca, 2025 itibarıyla kişi başına küresel gelirin pandemi öncesine kıyasla yüzde 10 daha yüksek olduğunu ve bunun son on yılların en hızlı toparlanmalarından biri olduğunu hatırlatıyor. Buna karşın birçok gelişmekte olan ülkede — özellikle en yoksul olanlarda — kişi başına gelirler hâlâ 2019 seviyesinin altında.

Enflasyon Cephesinde Küresel Rahatlama

Dünya Bankası, küresel enflasyonun 2026’da yüzde 2,6’ya gerilemesini bekliyor. Bu düşüşte işgücü piyasalarındaki yumuşama ve enerji fiyatlarındaki gerileme belirleyici olacak.

Ülke bazlı büyüme tahminleri ise şöyle:

-

ABD: 2026 büyüme tahmini yüzde 2,2’ye yükseltilirken, 2027 için yüzde 1,9 öngörülüyor.

-

Euro Bölgesi: 2026’da yüzde 0,9, 2027’de yüzde 1,2 büyüme bekleniyor.

-

Çin: Görünüm yukarı yönlü güncellendi; 2026 için yüzde 4,4, 2027 için yüzde 4,2 büyüme tahmin ediliyor.

Türkiye Görünümü: İç Talep ve Para Politikası Etkisi

Türkiye için Dünya Bankası, önceki tahminlerinin bir miktar üzerine çıkarak 2026’da yüzde 3,7, 2027’de yüzde 4,4 büyüme öngörüyor. Rapora göre bu görünümde canlı iç talep, inşaat yatırımlarındaki toparlanma ve para politikasındaki kademeli gevşeme etkili.

Dezenflasyon sürecinde reel ücretlerdeki artışın tüketimi desteklemesi, cari açığın bir miktar genişlemesi ve deprem kaynaklı harcamaların azalmasına bağlı olarak bütçe açığının daralması da öne çıkan başlıklar arasında.

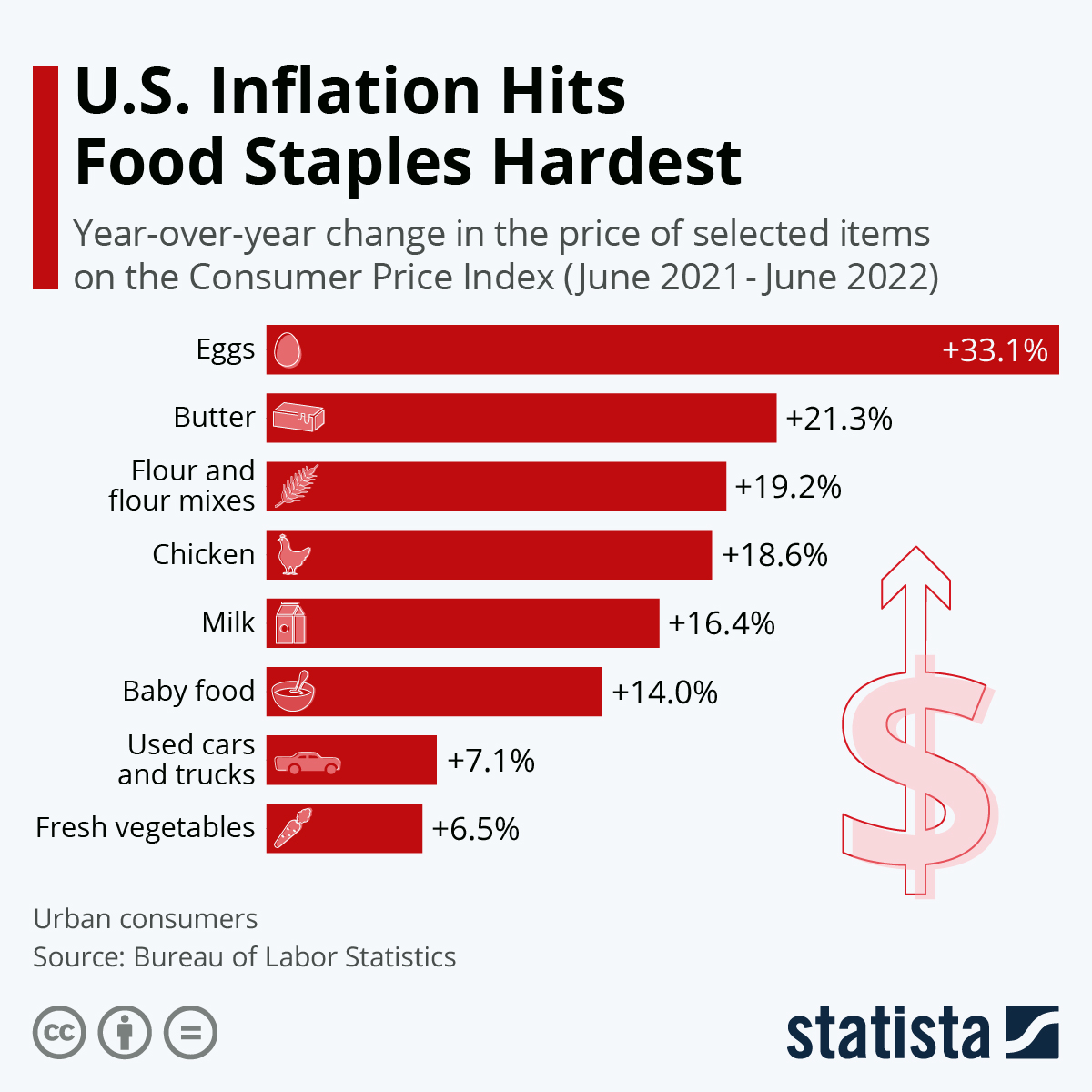

ABD Enflasyonu: Rakamlar Sakin, Siyaset Gergin

ABD’de Aralık ayı enflasyon verisi ilk bakışta sürpriz içermiyor. Tüketici fiyatları aylık yüzde 0,3 arttı; artışın ana kaynağı yine kira ve gıda fiyatları oldu. Kasım ayında hükümetin kapanmasının yarattığı geçici etkiler enflasyonu yapay biçimde aşağı çekmişti. Aralık’ta bu etkiler ortadan kalkınca fiyatlar yeniden yukarı geldi.

Bu tablo, Federal Reserve’in bu ay faizleri sabit bırakacağı beklentisini güçlendirdi. Aynı zamanda, ABD Başkanı Donald Trump’ın Fed Başkanı Jerome Powell’a yönelik sert söylemlerinin artacağının da işareti.

Buna karşın çekirdek enflasyon baskıları sınırlı. Çekirdek TÜFE aylık yüzde 0,2 artarken, yıllık artış yüzde 2,6 ile son dört yılın en düşük seviyesine indi. İthalat tarifelerinin fiyatlara yansımasının da yavaşlamaya başladığı görülüyor. Bu nedenle 2026 içinde faiz indirimleri ihtimali tamamen masadan kalkmış değil, ancak beklentiler netleşmiş de değil.

Trump ve ABD hanehalkı açısından mesele teknik enflasyondan ziyade hissedilen hayat pahalılığı. Gıda fiyatları son üç yılın en hızlı artışını gösterirken, barınma maliyetleri Aralık’ta yüzde 0,4 artarak TÜFE’nin ana sürükleyicisi oldu. Bu tablo özellikle orta ve düşük gelirli kesimler için ciddi bir erişilebilirlik krizine işaret ediyor.

Bu kriz, Trump’ın onay oranlarını da baskılıyor. Yönetim, Kasım seçimleri öncesinde yaşam maliyetlerini düşürmek için şu adımları gündeme aldı:

-

Kurumsal yatırımcıların tek ailelik konut satın almasının yasaklanması

-

Federal Housing Finance Agency aracılığıyla Fannie Mae ve Freddie Mac tahvillerinden 200 milyar dolarlık alım yapılarak mortgage faizlerinin düşürülmesi

ABD’de enflasyon teknik olarak kontrol altında olabilir; ancak seçmen davranışını belirleyen unsur, hissedilen pahalılık olmaya devam ediyor.

Çin’in Rekor Ticaret Fazlası: Güç mü, Kırılganlık mı?

Çin küresel ticarette son derece güçlü bir konuma ulaşmış durumda; ancak bu güç aynı zamanda ciddi riskler barındırıyor. Çin, 2025’te 1,19 trilyon dolarla dünya tarihinin en büyük ticaret fazlasını verdi. Bu, bir önceki yıla göre yüzde 20’lik artış anlamına geliyor. Sadece Aralık ayında verilen 114 milyar dolarlık fazla, rekor aylardan biri olarak kayda geçti.

Bu tablo, ABD’nin Çin’e yönelik gümrük tarifelerine rağmen oluştu. Trump tarifeleri Çin’in ABD ile olan ticaret fazlasını yüzde 22 düşürdü; ancak Çin bu açığı Avrupa Birliği, Afrika, Latin Amerika ve Güneydoğu Asya’ya yönelerek hızla telafi etti. Ayrıca birçok Çinli firma, ürünleri Güneydoğu Asya üzerinden ABD’ye göndererek tarifeleri dolaylı biçimde aştı.

İkinci önemli neden ise ithalatın neredeyse hiç artmaması. Çin’in kendine yeterlilik politikası, 2030’a kadar uzanan beş yıllık planın merkezinde yer alıyor. Çin hem daha fazla satıyor hem daha az satın alıyor.

Ancak ironik olan şu: Çin bu kadar üretirken, kendi halkı bu ürünleri satın alamıyor. 2021’den bu yana süren konut piyasası çöküşü, hanehalkı servetini ciddi biçimde aşındırdı. İç talep zayıf kalınca fabrikalardan çıkan malların büyük bölümü doğrudan ihracata yöneliyor.

Zayıf yuan politikası da bu tabloyu besliyor. Pandemi döneminde Çin para biriminin değer kaybetmesine izin verildi ve sonrasında güçlü bir toparlanma engellendi. Zayıf yuan, Çin mallarını küresel pazarlarda daha ucuz, ithalatı ise daha pahalı hale getiriyor.

Batı’da yüksek enflasyon konuşulurken, Çin’de tam tersi bir sorun var: deflasyon. Yüksek üretim kapasitesi, zayıf iç talep ve fiyat baskısı, Çin ürünlerini küresel ölçekte daha cazip kılıyor.

Bu dengesizlik artık küresel rahatsızlık yaratıyor. Çin’in imalat ticaret fazlası, ülkenin toplam ekonomik büyüklüğünün yüzde 10’unu aşmış durumda. Bu, Çin’de istihdam yaratırken, diğer ülkelerde fabrika kapanmalarına ve iş kayıplarına yol açıyor.

IMF Başkanı Georgieva, Çin’in para birimini güçlendirmesi, iç tüketimi artırması ve ihracata aşırı bağımlı büyüme modelinden uzaklaşması gerektiğini vurguladı. Aksi halde küresel ticaret gerilimlerinin daha da tırmanacağı uyarısında bulundu.

Pekin ise bu çağrılara temkinli yaklaşıyor. Çünkü ihracata dayalı sanayi istihdamı, konut balonunun patlamasının yarattığı ekonomik hasarı şimdilik sınırlayan en önemli tampon olarak görülüyor. Yuanın hızlı değer kazanması, bu dengeyi riske atabilir.

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]ü