Amerikan Merkez Bankası

Fed’de Yeni Dönem Tartışması: Piyasalar Ne Bekliyor?

ABD ve küresel finans piyasaları, son haftalarda para politikasının geleceğine dair artan belirsizlikle birlikte yeni bir dönemin eşiğinde bulunuyor. Bu…

ABD ve küresel finans piyasaları, son haftalarda para politikasının geleceğine dair artan belirsizlikle birlikte yeni bir dönemin eşiğinde bulunuyor. Bu belirsizliğin merkezinde ise, ABD Merkez Bankası’nın (Fed) başına geçmesi beklenen yeni isimle birlikte değişebilecek politika anlayışı yer alıyor. Özellikle faizler, doların seyri, altın ve tahvil piyasalarındaki dalgalanmalar, bu olası dönüşümün şimdiden fiyatlanmaya başlandığını gösteriyor.

Piyasalar açısından mesele yalnızca bir isim değişikliği değil. Tartışma, Fed’in bugüne kadar izlediği çizginin ne kadar sürdürülebilir olduğu ve bundan sonra hangi önceliklerin öne çıkacağıyla ilgili. Enflasyon, büyüme, kamu harcamaları ve merkez bankasının bağımsızlığı gibi başlıklar yeniden masaya yatırılmış durumda.

Fed’de Değişim Tartışması ve Piyasa Algısı

Son dönemde finans çevrelerinde Fed’in gelecekteki yönü daha sık konuşulmaya başlandı. Para politikasında uzun süredir devam eden yaklaşımın sorgulanması, piyasalarda dalgalanmayı da beraberinde getirdi. Özellikle değerli metallerde ve döviz piyasalarında görülen sert hareketler, yatırımcıların olası bir politika değişikliğine karşı pozisyon almaya başladığını ortaya koyuyor.

Altın ve gümüş fiyatlarındaki hızlı yükseliş ve ardından gelen sert geri çekilmeler, piyasanın Fed’in bağımsızlığı ve karar alma sürecine dair hassasiyetini yansıtıyor. Bu dalgalanmalar, yatırımcıların “alışıldık” para politikasının dışına çıkılabileceği ihtimalini ciddiye aldığını gösteriyor.

Enflasyon Tartışmasının Yeniden Alevlenmesi

Para politikasındaki en temel tartışma başlıklarından biri, enflasyonun nedenleri üzerine yoğunlaşıyor. Uzun yıllardır hâkim olan görüş, ekonominin aşırı ısınması ve ücret artışlarının enflasyonu tetiklediği yönündeydi. Ancak son dönemde bu yaklaşım sorgulanmaya başlandı.

Yeni yaklaşımı savunanlar, enflasyonun asıl kaynağının kamu harcamaları ve para arzındaki artış olduğunu öne sürüyor. Bu bakış açısına göre, üretkenlik artışlarının yüksek olduğu bir dönemde büyüme tek başına enflasyon yaratmıyor. Özellikle teknoloji ve yapay zekâ kaynaklı verimlilik artışlarının, klasik enflasyon modellerini geçersiz kıldığı savunuluyor.

ABD Tahvil Faizlerinde Yeni Dönem: Fed’in Gücü Nereye Kadar?

Küresel piyasalarda son yılların en çok tartışılan konularından biri, ABD tahvil faizlerinin neden kalıcı biçimde yüksek seyrettiği. Özellikle 10 yıllık ABD tahvil faizi, zaman zaman enflasyon düşmesine ve Fed’in faiz indirim beklentilerinin artmasına rağmen geri çekilmiyor. Bu durum yatırımcılar, politika yapıcılar ve ekonomi çevrelerinde “Yeni bir faiz rejimine mi girildi?” sorusunu gündeme getiriyor.

Son dönemde yayımlanan iki temel grafik, bu soruya yanıt arayanlar için önemli ipuçları sunuyor. Grafikler birlikte okunduğunda, faizlerin neden sadece Fed’in politika kararlarıyla açıklanamadığını ve uzun vadeli faizlerin artık daha yapısal dinamiklerle belirlendiğini ortaya koyuyor.

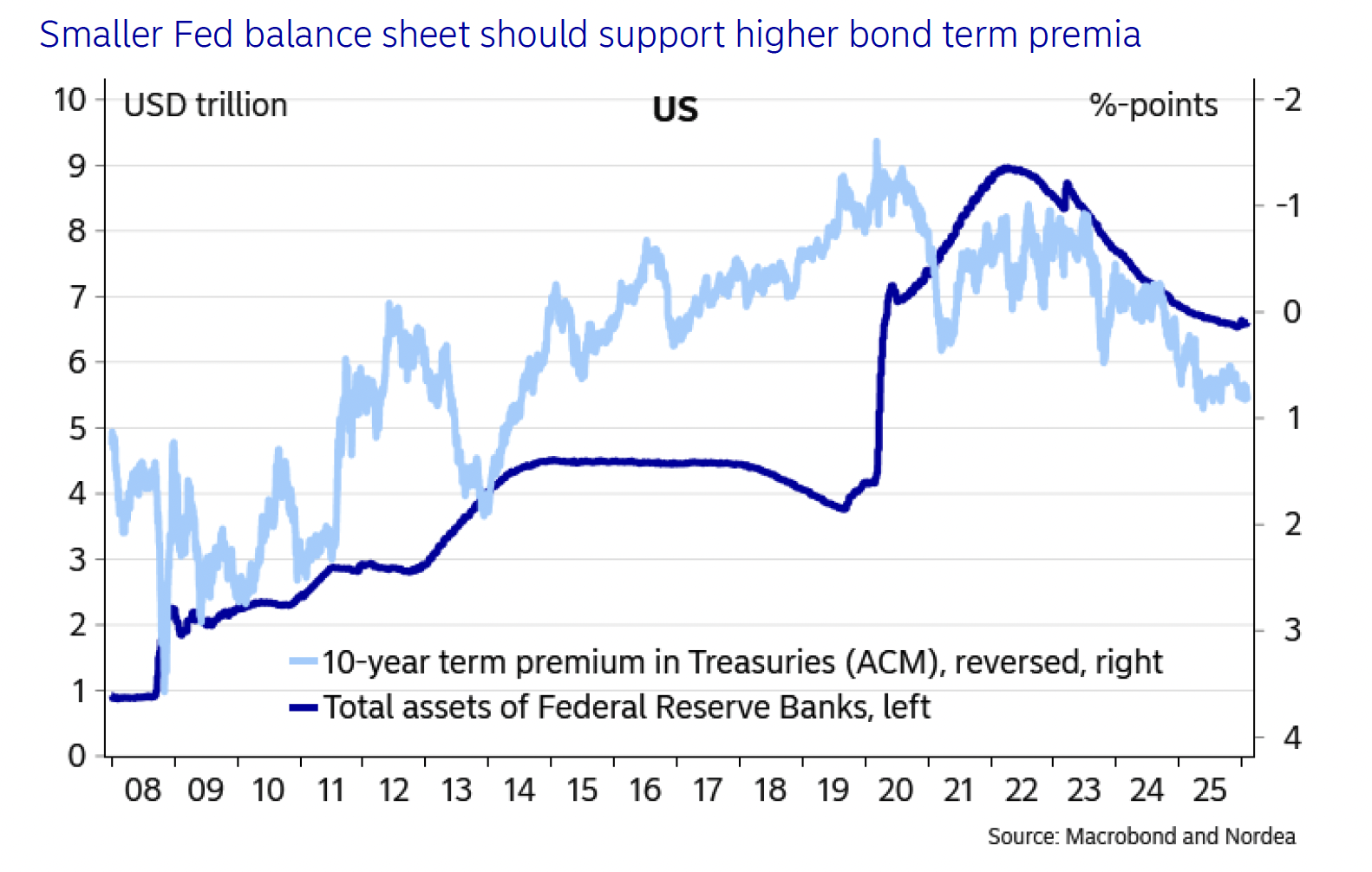

Fed Bilançosu ve Tahvil Piyasası Arasındaki Sessiz Bağ

Yukarıdaki grafik, ABD Merkez Bankası’nın bilanço büyüklüğü ile 10 yıllık ABD tahvillerinin “vade primi” arasındaki ilişkiye odaklanıyor. Fed’in toplam varlıkları, özellikle 2008 küresel krizinden sonra hızlı biçimde artmaya başladı. Kriz sonrası dönemde merkez bankası, finansal sistemi ayakta tutmak ve piyasaları desteklemek için büyük ölçekli tahvil alım programlarını devreye soktu. Bu süreçte Fed, tahvil piyasasında en büyük alıcı haline geldi.

Bu durumun doğal sonucu olarak uzun vadeli tahvillerde risk algısı geriledi. Yatırımcılar, Fed’in sürekli alıcı olduğu bir piyasada uzun vadeli risklerden daha az endişe duymaya başladı. Bu da “vade primi” olarak bilinen, yatırımcının uzun süreli borç verme karşılığında talep ettiği ek getirinin düşmesine yol açtı.

Grafik, Fed bilançosunun büyüdüğü dönemlerde vade priminin baskılandığını net biçimde gösteriyor. Özellikle pandemi sürecinde bilanço tarihi zirvelere çıkarken, uzun vadeli tahvillerin taşıdığı risk algısı da olağanüstü derecede azaldı.

Bilanço Küçülürken Risk Geri Dönüyor

Ancak 2022 itibarıyla tablo değişmeye başladı. Enflasyonun hızla yükselmesiyle birlikte Fed yalnızca politika faizini artırmakla kalmadı, aynı zamanda bilançosunu da küçültmeye yöneldi. Bu süreçte Fed, elindeki tahvilleri vadesi geldikçe yenilemeyerek piyasadan çekilmeye başladı.

Bu gelişme, tahvil piyasasında önemli bir boşluk yarattı. Yıllardır büyük bir alıcının varlığına alışmış olan piyasa, bu kez tahvilleri daha sınırlı talep koşulları altında fiyatlamak zorunda kaldı. Bunun sonucu olarak yatırımcılar, uzun vadeli tahvillerde daha yüksek getiri talep etmeye başladı.

Grafik, Fed bilançosu küçüldükçe vade priminin yeniden yükseldiğini ortaya koyuyor. Bu durum, uzun vadeli faizlerin yalnızca kısa vadeli faiz beklentilerinden değil, doğrudan doğruya piyasanın risk algısından etkilendiğini gösteriyor.

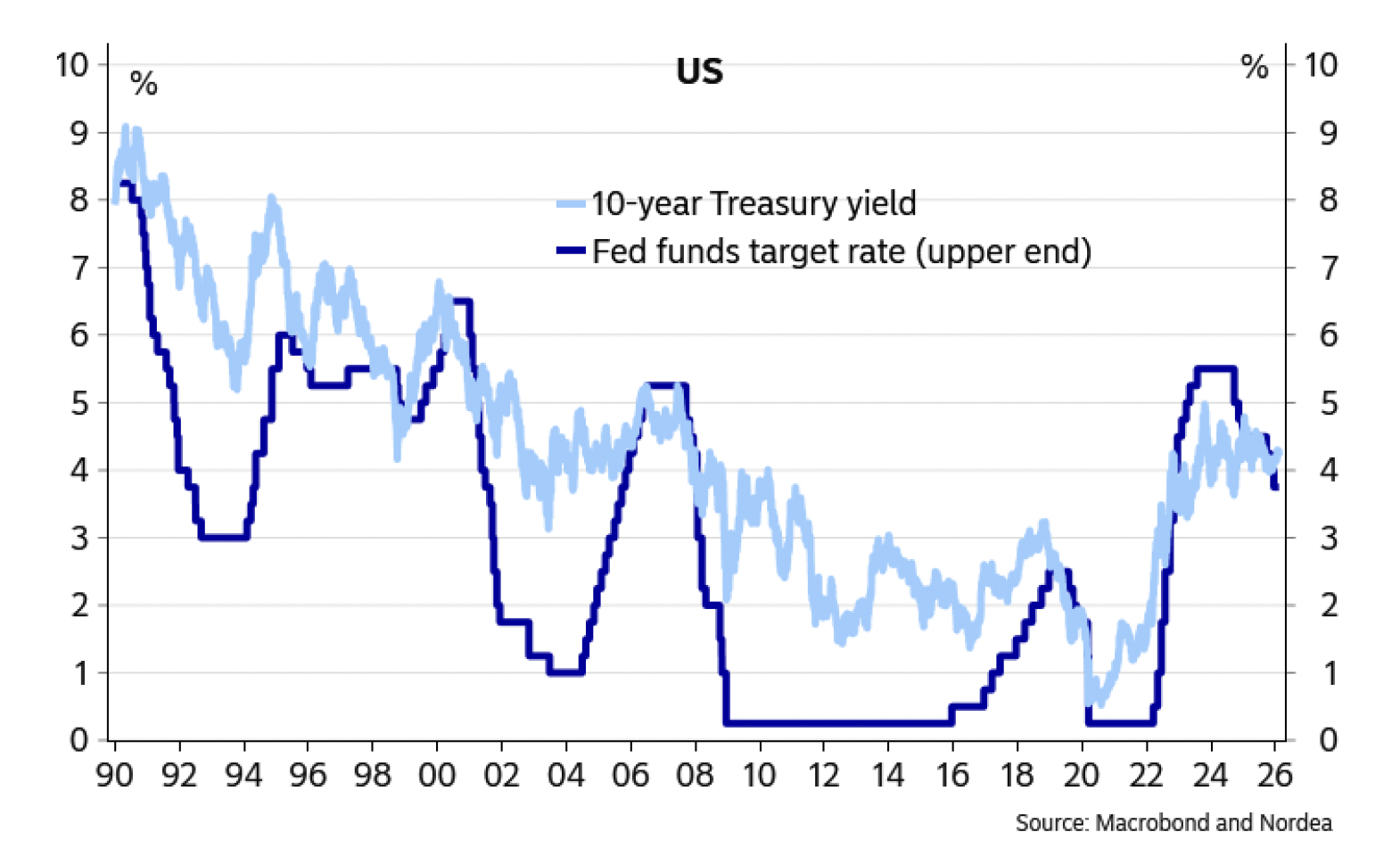

Politika Faizi ile Uzun Vadeli Faiz Arasındaki Kopuş

İkinci grafik ise daha uzun bir zaman dilimine bakarak, Fed’in politika faizi ile 10 yıllık tahvil faizi arasındaki ilişkiyi ele alıyor. 1990’lardan 2000’lerin ortasına kadar olan dönemde bu ilişki oldukça netti. Fed faiz artırdığında uzun vadeli faizler de yükseliyor, faiz indirdiğinde ise düşüyordu.

Bu dönem, merkez bankalarının uzun vadeli faizler üzerinde güçlü bir etkiye sahip olduğu bir yapıydı. Piyasalar, Fed’in verdiği sinyalleri neredeyse birebir fiyatlıyordu. Ancak 2008 krizinden sonra bu mekanizma giderek zayıfladı.

Fed’in faizleri sıfıra çektiği dönemlerde bile 10 yıllık tahvil faizleri zaman zaman yukarı yönlü hareket etti. Pandemi sonrası dönemde ise bu kopuş çok daha belirgin hale geldi. Fed faiz artışlarına ara verdiği veya durduğu dönemlerde bile uzun vadeli faizler yükselmeye devam etti.

Yeni Dönemin Ana Dinamikleri

Bu kopuş, uzun vadeli faizlerin artık sadece merkez bankası politikalarıyla belirlenmediğini gösteriyor. Artan bütçe açıkları, yüksek borçlanma ihtiyacı, demografik değişimler ve küresel risk algısı, uzun vadeli faizler üzerinde daha baskın hale geldi.

Özellikle ABD’nin hızla artan borç stoku, piyasaların dikkatle izlediği bir unsur. Devletin daha fazla borçlanmak zorunda kalması, piyasaya daha fazla tahvil arzı anlamına geliyor. Fed’in bu tahvilleri eskisi gibi absorbe etmemesi ise faizlerin yukarı yönlü baskı altında kalmasına neden oluyor.

Bu durum, “faizler neden düşmüyor?” sorusunun yanıtının sadece enflasyon veya Fed beklentileriyle açıklanamayacağını ortaya koyuyor. Piyasa artık uzun vadeli riskleri daha açık biçimde fiyatlıyor.

Faiz Politikası: Düşük Faiz mi, Uzun Vadeli Baskı mı?

Fed’in önümüzdeki dönemde nasıl bir faiz politikası izleyeceği, en kritik sorulardan biri. Kısa vadeli faizlerin düşürülmesi fikri, piyasalar için ilk bakışta destekleyici bir unsur olarak görülüyor. Daha düşük faizler, hisse senetlerini ve riskli varlıkları cazip hale getiriyor.

Ancak işin bir de uzun vadeli boyutu var. Merkez bankasının bilançosunun küçültülmesi ve tahvil alımlarının azaltılması, uzun vadeli faizlerin yükselmesine yol açabilir. Bu da kredi maliyetlerini artırarak ekonomiyi baskı altına alabilir. Böyle bir senaryoda, kısa vadede rahatlama sağlanırken, orta ve uzun vadede daha pahalı bir finansman ortamı ortaya çıkabilir.

Doların Geleceği ve Küresel Etkiler

ABD dolarının küresel sistemdeki rolü de bu tartışmaların önemli bir parçası. Son dönemde doların yeniden güçlenmesi, bazı endişelerin geçici olabileceğini gösterdi. Ancak orta vadede doların değer kaybetmesi ihtimali de masadan kalkmış değil.

Faizlerin düşmesi, doların cazibesini azaltabilir. Buna karşılık, küresel belirsizlikler ve alternatiflerin sınırlı olması, doların hâlâ güçlü bir rezerv para olmasını sağlıyor. Bu ikilem, önümüzdeki dönemde döviz piyasalarında dalgalı bir seyrin sürebileceğine işaret ediyor.

Fed İçindeki Dengeler ve Sınırlı Hareket Alanı

Merkez bankasının başındaki isim ne kadar güçlü olursa olsun, kararların kolektif bir yapıda alındığı unutulmuyor. Fed Açık Piyasa Komitesi, farklı görüşlere sahip üyelerden oluşuyor ve bu yapı, radikal değişimlerin hızla hayata geçirilmesini zorlaştırıyor.

Bu nedenle kısa vadede ani faiz indirimleri veya köklü politika değişiklikleri beklenmiyor. Daha olası senaryo, iletişim dilinde ve önceliklerde kademeli bir dönüşüm yaşanması. Bu da piyasalar için belirsizliğin tamamen ortadan kalkmayacağı anlamına geliyor.

Hisse Senetleri ve Riskli Varlıklar

Olası politika değişikliklerinin ilk etapta hisse senetleri üzerinde destekleyici bir etkisi olabileceği düşünülüyor. Daha düşük kısa vadeli faizler ve daha gevşek düzenlemeler, şirketlerin finansmana erişimini kolaylaştırabilir.

Ancak belirsizliğin artması ve enflasyon beklentilerinin yeniden yükselmesi, zamanla risk iştahını törpüleyebilir. Bu nedenle hisse piyasalarında kısa vadeli iyimserlik ile orta vadeli temkinli duruşun bir arada görülebileceği bir dönem bekleniyor.

Uzun Vadeli Riskler ve Kırılgan Dengeler

Para politikasında yapılacak her değişiklik, yalnızca bugünü değil, geleceği de şekillendiriyor. Enflasyonun yeniden kontrolden çıkması, merkez bankasını daha sert adımlar atmaya zorlayabilir. Bu da ekonomik büyüme üzerinde ani ve sert etkiler yaratabilir.

Ayrıca küresel ölçekte borçluluğun yüksek olduğu bir ortamda, faizlerdeki küçük değişimler bile büyük sonuçlar doğurabiliyor. Bu nedenle para politikasında atılacak adımların, kısa vadeli kazançlardan ziyade uzun vadeli istikrarı gözetmesi gerektiği vurgulanıyor.