Dünya Ekonomisi

Faiz Artırmak Enflasyonu Düşürmüyor mu?

Son yıllarda ekonomi gündeminin en çok tartışılan başlıklarından biri, para politikasının ne kadar etkili kaldığı sorusu oldu. Merkez bankalarının faiz…

Son yıllarda ekonomi gündeminin en çok tartışılan başlıklarından biri, para politikasının ne kadar etkili kaldığı sorusu oldu. Merkez bankalarının faiz artırıp indirerek enflasyonu kontrol edebildiği “klasik” dönemler geride mi kaldı? Devletin bütçe açığı ve borçlanma ihtiyacı, para politikasının etkisini gölgeliyor mu? Bugün birçok göstergenin aynı noktaya işaret ettiği görülüyor: Ekonomik faaliyet ve fiyatlar üzerindeki asıl belirleyici güç giderek daha fazla maliye politikasına, yani devletin harcama ve borçlanma kararlarına kayıyor. Bu durum, “mali baskınlık” olarak adlandırılan yeni bir dönemin işaretleri olarak yorumlanıyor.

Özet: Ekonomide Motor Değişiyor

Son tabloyu tek cümleyle özetlemek gerekirse: Ekonomiyi eskisi kadar özel sektör kredileri ve merkez bankası kararları değil, giderek daha çok bütçe açıkları ve devlet harcamaları sürüklüyor. Bu, likiditenin yani “piyasadaki paranın” nereden geldiğini değiştiriyor. Eskiden bankalar kredi verdiğinde ekonomi canlanırdı; bugün ise kamu harcamaları ve bütçe açıkları, doğrudan veya dolaylı biçimde ekonomiye para akıtıyor.

Borç/GSYH oranı tartışmaları da bu yüzden önem kazandı. Faiz oranları yüksek kalırsa borç yükü büyüyor, düşük kalırsa borç yükü daha yönetilebilir görünüyor. Ancak burada önemli bir tuzak var: Borç/GSYH oranı, bazen gerçeği olduğundan iyi gösterebilir. Çünkü bütçe açıkları ekonomiyi nominal olarak büyütürken (yani fiyatlar ve parasal büyüklükler artarken), GSYH şişebilir ve borç/GSYH oranı “makul” görünebilir. Oysa bu süreçte borcun kendisi de büyür, enflasyon farklı kanallardan ortaya çıkar ve paranın satın alma gücü aşınır.

Öte yandan federal harcamaları kısmayı hedefleyen yeni girişimlerin, bütçenin yapısı nedeniyle etkisinin sınırlı kalacağı düşünülüyor. Çünkü bütçenin büyük kısmı “zorunlu” harcamalardan ve faiz ödemelerinden oluşuyor.

Ayrıca doların küresel rolü ve ABD’nin borcunu kendi para birimiyle çıkarabilmesi, bu sürecin ani bir çöküşe dönüşmesini zorlaştırıyor. Yine de sorunların bu on yılda kolayca çözülmesi beklenmiyor; daha çok uzun sürecek, zaman zaman sert dalgalar yaratacak ama genel olarak “kalıcı” bir baskı dönemi öne çıkıyor.

Bir Uyarı Hikâyesi: Bütçe Kararı Piyasayı Nasıl Sallayabilir?

Yakın geçmişte yaşanan bir örnek, mali politikanın merkez bankasını nasıl köşeye sıkıştırabildiğini göstermişti. Büyük bir ekonomide açıklanan “finansmanı belirsiz” vergi indirimleri ve artan harcama planı, zaten yüksek enflasyonun olduğu bir döneme denk gelince piyasalar çok sert tepki verdi. Devlet tahvilleri hızla satıldı, faizler fırladı. Bu tahvillere dayalı kaldıraçlı stratejiler kullanan emeklilik fonları ise teminat çağrılarıyla karşılaştı ve zincirleme bir finansal stres riski doğdu.

Asıl çarpıcı olan şuydu: Merkez bankası o sırada enflasyonu düşürmek için faiz artırıyor ve bilançosunu küçültmeye çalışıyordu. Ancak piyasadaki çalkantı o kadar büyüdü ki, merkez bankası planlarını askıya alıp tahvil almak zorunda kaldı. Yani enflasyonla mücadele ederken, finansal sistemi ayakta tutmak için tam tersi bir hamle yaptı.

Bu tür dönemler “mali baskınlık” tartışmalarının merkezinde yer alıyor. Çünkü burada mesaj açık: Devletin mali kararları, bazen merkez bankasının bağımsızlığını fiilen sınırlayabiliyor. Merkez bankası “enflasyonu düşüreceğim” derken, piyasa düzeni bozulursa önce piyasayı kurtarmak zorunda kalabiliyor.

ABD’de Zemin: Borç Yükü Yüksek, Faizler Artık Sürekli Düşmüyor

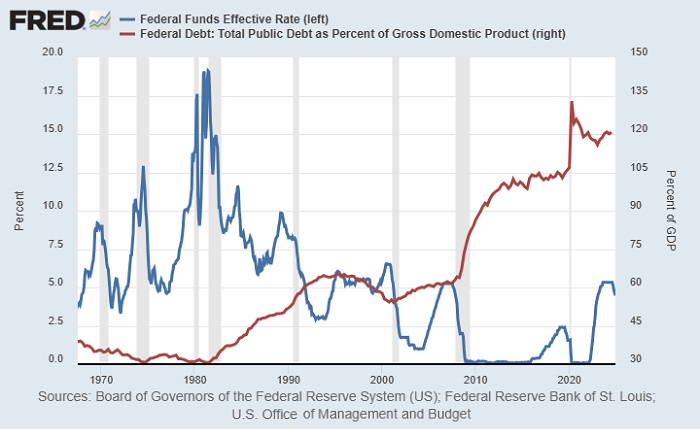

ABD tarafında borcun ekonomiye oranı, uzun bir aradan sonra yeniden tarihsel olarak yüksek seviyelerde. Üstelik burada kritik bir fark var: 1980’lerin sonundan 2020’ye kadar uzanan dönemde faizler genel olarak düşüş eğilimindeydi. Bu eğilim, borcu yönetmeyi kolaylaştırdı. Çünkü borç büyüse bile, faiz maliyeti görece düşük kalabiliyordu.

Şimdi ise faizlerin uzun vadede “yapısal olarak düşen” bir trendde olmadığı görüşü güçleniyor. Son birkaç yılda politika faizi belirgin biçimde yükselirken, kamu borcu da büyümeye devam etti. Bu ikisinin birleşmesi, borcun faiz giderini yukarı çekti.

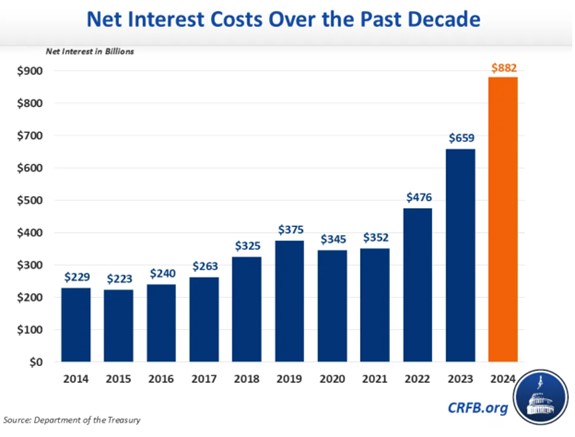

Burada “faiz gideri” denince akla gelen şey, devletin borcu için ödediği faizdir. Bu faiz ödemeleri, vergiyle veya yeni borçla finanse edilmek zorunda olduğu için doğrudan toplumu ilgilendirir. Son yıllarda bu kalemin hızla büyümesi, bütçenin en büyük harcama kalemleri arasına tırmanması, mali baskınlık tartışmasını güçlendiren en somut göstergelerden biri olarak görülüyor.

Mali Baskınlık Nedir? Basit Tanım, Net Sonuçlar

Mali baskınlık, kabaca şu koşullarda ortaya çıkar: Devletin borç ve bütçe açığı o kadar büyür ki, merkez bankasının faiz artırıp indirerek enflasyonu kontrol etme gücü zayıflar. Hatta bazı koşullarda yüksek faiz, enflasyonu düşürmek yerine farklı bir kanaldan enflasyonist etki yaratabilir.

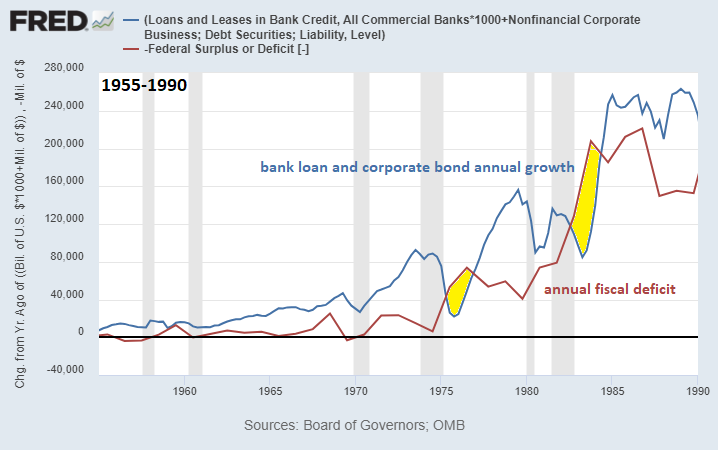

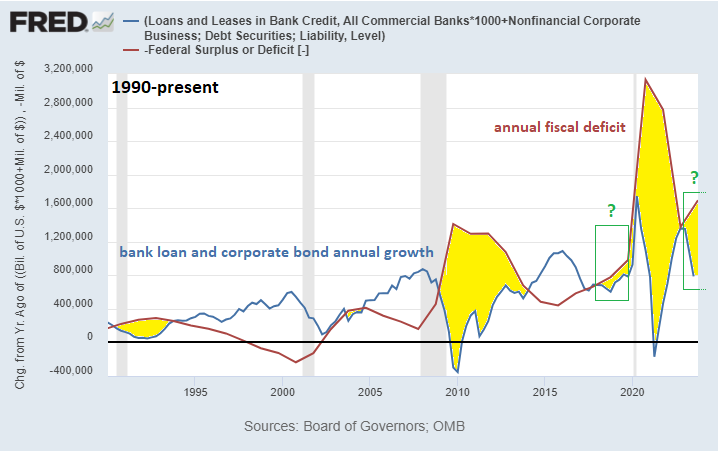

Bunu anlamanın en basit yolu “para nasıl oluşuyor?” sorusuna bakmaktır. Ekonomide iki temel para yaratma kanalı vardır:

Birincisi özel sektör kredileridir. Bankalar veya bankacılık dışı kredi kuruluşları kredi verdiğinde, borçlunun hesabına yeni para yazar. Yani kredi, ekonomide yeni para yaratır.

İkincisi devletin bütçe açığıdır. Devlet, topladığı vergiden fazla harcarsa aradaki farkı borçlanarak kapatır. Eğer merkez bankası, bu borcu doğrudan veya dolaylı olarak satın alırsa sistemdeki para miktarı genişler. Bu, doğrudan “devlete para basmak” şeklinde olmasa bile, piyasa üzerinden yapılan alımlarla likiditeyi artırır.

Uzun süre boyunca ekonomide baskın güç özel sektör kredileriydi. Bugün ise bütçe açıkları büyüdükçe ve harcamalar kalıcı hale geldikçe, bu ikinci kanal daha baskın bir rol üstleniyor.

Faiz Artışı Neden Bazen Enflasyonu Azaltmak Yerine Besleyebilir?

Klasik düşünce şudur: Faiz artarsa kredi pahalanır, talep düşer, enflasyon söner. Bu düşünce özel sektör kredilerinin ekonomiyi güçlü biçimde sürüklediği dönemlerde daha çok çalışır.

Ancak mali baskınlık döneminde farklı bir mekanizma devreye girebilir. Devletin borcu çok büyükse, faiz artışı devletin faiz giderini hızla artırır. Bu faiz ödemeleri, tahvil sahiplerine gider. Tahvil sahibi dediğimiz kesim aslında çok geniştir: hanehalkı, bankalar, para piyasası fonları, emeklilik fonları, şirketler ve çeşitli kurumlar. Devletin ödediği faiz, bu kesimlerin gelirine dönüşür. Bu gelir tüketim ve yatırım yoluyla tekrar ekonomiye akabilir, varlık fiyatlarını destekleyebilir ve talebi canlı tutabilir.

Böylece garip bir döngü oluşur: Merkez bankası talebi kısmak için faiz artırır, ama aynı faiz artışı devletin ekonomiye ödediği faiz gelirini büyütür. Bu da bir çeşit “dolaylı teşvik” gibi çalışabilir. Üstelik bütçe açığı büyür, daha fazla borç gerekir, sistemin nominal büyüklüğü şişer. Bu dinamik, enflasyonun tamamen sönmesini zorlaştırabilir.

Bunun sonucunda şu iddia öne çıkar: Eğer enflasyonun ana motoru özel sektör kredi genişlemesi değil de kalıcı bütçe açıklarıysa, faiz artırımı geçmişteki kadar etkili olmayabilir.

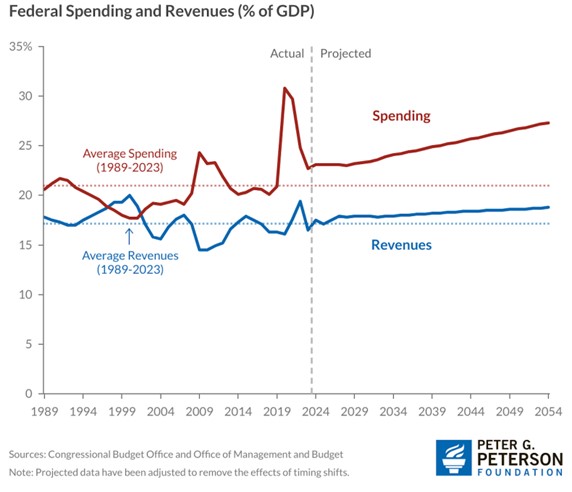

Bütçe Açıkları Artık Döngüsel Değil, Yapısal

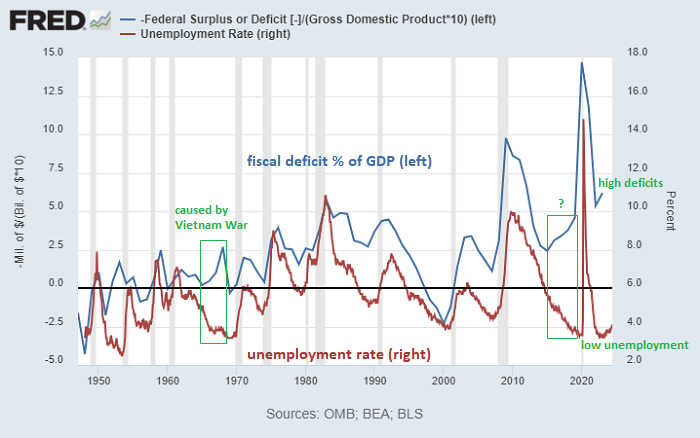

Eskiden bütçe açığı, daha çok kriz zamanlarında artar, iyi dönemlerde azalırdı. Mantık basitti: Ekonomi kötüleşince devlet harcama yapar, ekonomi toparlanınca harcamayı kısar, bütçeyi dengeler. Ancak son yıllarda farklı bir tablo var. İşsizlik düşük olsa bile büyük bütçe açıkları görülebiliyor. Bu, açığın artık “döngüsel” değil “yapısal” hale geldiği anlamına gelir.

Yapısal açığın temel sebepleri genellikle üç başlıkta toplanır:

Birincisi yaşlanan nüfus ve buna bağlı sosyal harcamalar. Emeklilik ve sağlık giderleri zamanla büyür.

İkincisi sağlık maliyetlerinin yükselmesi.

Üçüncüsü ise yıllar boyunca biriken borcun faiz giderinin bileşik biçimde artması.

Bu kalemler, “bugün karar verdik, harcadık” türünden değil; daha çok sistemin içine gömülü yükümlülüklerdir. Bu yüzden bütçeyi dengelemek, sadece küçük tasarruflarla kolay değildir.

Enflasyon Sadece Market Fiyatları Değil: Varlık Enflasyonu ve Satın Alma Gücü

Enflasyon çoğu kişinin aklına marketteki fiyatları getirir. Ancak mali baskınlık dönemlerinde likidite her zaman doğrudan tüketim mallarına gitmeyebilir. Eğer enerji ve emtia gibi alanlarda büyük arz sıkıntısı yoksa, ekonomiye giren para çoğu zaman finansal varlıklara akabilir. Bu durumda hisse senetleri, gayrimenkul, altın gibi varlıkların fiyatları hızla yükselirken, tüketici enflasyonu daha ılımlı görünebilir.

Bu da hanehalkı için başka bir sorun yaratır: Resmî enflasyon “makul” görünse bile ev fiyatları, kiralar ve yatırım varlıkları çok pahalanır. “Satın alma gücü” bu kanaldan erir. Üstelik varlık fiyatı enflasyonu, zaten varlığı olanları daha avantajlı hale getirir; olmayanlar içinse hayat daha zorlaşır. Böylece servet dağılımı bozulur, sosyal gerilimler artar.

Borç Nereye Gidiyor? Faiz Senaryoları ve Borç/GSYH Yanılsaması

Borç dinamikleri konuşulurken en çok kullanılan ölçüt borç/GSYH oranıdır. Bu oran, faiz seviyesine göre farklı yollara gidebilir. Faiz yüksek kalırsa borç yükü artar; faiz düşük kalırsa borç daha yönetilebilir görünebilir. Ancak burada “GSYH” kısmı da önemlidir. Eğer GSYH’nin büyümesi gerçek verimlilik artışından değil de bütçe açıklarıyla şişen nominal büyümeden geliyorsa, oran gerçeği olduğundan iyi gösterebilir.

Bazı ülkelerde görülen uç örnekler şunu gösterir: Bütçe açığı büyür, enflasyon yükselir, nominal GSYH hızla artar, borç/GSYH oranı ise düşebilir. Bu görüntü bir “istikrar” hissi verebilir ama gerçekte para birimi değer kaybeder, satın alma gücü erir ve sorun başka bir kanaldan büyür.

ABD’de bu dinamiğin daha “yumuşak” bir versiyonu yaşanabilir: Nominal büyüklükler artar, borç/GSYH oranı çok bozulmamış gibi durur, ancak borç ve fiyat baskıları farklı kanallardan devam eder.

Merkez bankası için ikilem burada başlar: Faizi düşürmek bütçeyi rahatlatır ama enflasyon riskini büyütür. Faizi yüksek tutmak enflasyonla mücadelede faydalı olabilir ama bütçeyi daha da zorlar, faiz giderini artırır ve açığı büyütür. Bu dengeyi tutturmak, mali baskınlık döneminin en zor tarafıdır.

Borcu Kim Alacak? Alıcı Havuzu Daralıyor mu?

Devlet borçlanmaya devam ederse, her yıl daha fazla tahvil satması gerekir. Burada kritik soru şudur: Bu borcu kim alacak?

Son yıllarda iç piyasadaki kurumlar ve hanehalkı daha büyük rol oynamaya başladı. Bankalar düzenlemeler nedeniyle belli miktarda devlet tahvili tutmak zorunda kalabiliyor. Emeklilik fonları ve sigorta şirketleri, uzun vadeli yükümlülüklerini dengelemek için tahvil alıyor. Ancak faiz oynaklığı ve bilanço baskıları, bu kesimlerin iştahını sınırlayabilir. Hanehalkı ise enflasyon ve gelir koşullarına göre uzun vadeli tahvili daha az cazip bulabilir.

Yabancı yatırımcıların payına bakınca da başka bir eğilim görülebilir: Nominal tutar büyüse bile toplam içindeki pay azalabilir. Jeopolitik gerilimler, rezerv çeşitlendirme eğilimleri ve doların politik bir araç olarak algılanması, bazı ülkeleri daha temkinli kılıyor. Bu durumda “son alıcı” rolü giderek daha çok merkez bankasına kalabilir.

Merkez bankası piyasayı stabilize etmek için tahvil alırsa, bu likiditeyi artırır. Likidite artışı da çoğu zaman varlık fiyatlarını destekler ve paranın satın alma gücünün aşınmasını hızlandırabilir. Bu nedenle borcun alıcı yapısı, hem finansal istikrar hem enflasyon görünümü açısından kritik bir başlıktır.

Harcama Kısılabilir mi? Neden Zor?

Bütçe açığını düşürmenin en doğrudan yolu harcamaları kısmaktır. Ancak bütçenin yapısı bu işi zorlaştırır. Harcamaların büyük kısmı “zorunlu” kalemlerdir: emeklilik, sağlık ve benzeri hak ediş programları. Bunları azaltmak için yasal değişiklik gerekir ve siyasi maliyeti yüksektir. Üstelik savunma dışı esnek harcamaların toplam içindeki payı sınırlıdır. Bu alanda kesinti yapılsa bile, zorunlu harcamalar ve faiz giderleri büyümeye devam edebilir.

Üstelik ABD gibi finansallaşmış ekonomilerde vergi gelirlerinin önemli kısmı varlık fiyatlarına bağlı olabilir. Piyasalar düşerse sermaye kazancı vergileri azalır, vergi gelirleri geriler. Harcama kesintisi piyasayı olumsuz etkilerse, bütçe beklenenden daha az iyileşebilir; hatta bazı senaryolarda açık yeniden büyüyebilir. Bu da politika yapıcıları “piyasaları çok sarsmadan” hareket etmeye iter.

Sonuç olarak sadece küçük ve esnek kalemleri kısarak bütçe sorununu çözmek kolay görünmüyor. Büyük reformlar ise siyasi olarak çok zor.

Sonuç: Daha Az Dramatik, Daha Uzun Süreli Bir Baskı Dönemi

Genel tablo şuna işaret ediyor: ABD’de mali baskınlık, bazı ülkelerdeki gibi ani bir para krizi anlamına gelmeyebilir. Doların küresel talebi, borcun kendi para biriminden olması ve ekonominin büyüklüğü, sistemi uzun süre ayakta tutabilecek tamponlar yaratır. Bu nedenle bir gecede “çöküş” beklemek gerçekçi olmayabilir.

Ancak bu aynı zamanda sorunun kolay çözülmeyeceği anlamına da gelir. Büyük bütçe açıkları, büyüyen faiz giderleri ve zorunlu harcamalar, bu on yıl boyunca gündemden düşmeyecek bir baskı üretebilir. Bu süreçte nominal büyüklükler artar, zaman zaman kriz manşetleri çıkar, sonra sistem yeniden dengelenir. Ama satın alma gücünün yavaş ve istikrarlı aşınması, birçok kişi için asıl hissedilen gerçek olabilir.

Böyle bir ortamda ekonomik tartışmanın merkezine şu soru yerleşiyor: Enflasyonu yalnızca faizle kontrol etmeye çalışmak ne kadar mümkün? Maliye politikasının ağırlığı artmışsa, para politikasının tek başına çözüm üretmesi zorlaşabilir. Bu nedenle önümüzdeki dönemi anlamak için sadece faiz kararlarına değil, bütçenin yapısına, borcun vade profiline ve borcun kim tarafından alındığına bakmak gerekecek.

Kaynak: https://www.lynalden.com/full-steam-ahead-all-aboard-fiscal-dominance/