Borsa

Borsa Strateji: Gözler Nisan’da Küresel Risklerde

Tüm risklere rağmen, orta ve uzun vadeli görünüm açısından iyimserlik korunuyor. 12 aylık hedef: 16.500 puan Mevcut seviyeye göre potansiyel getiri: %29

Mart ayında artan jeopolitik riskler ve küresel risk iştahındaki zayıflama, Borsa İstanbul’da satış baskısını artırdı. BIST-100 endeksi ayı %6,76 düşüşle tamamlarken, özellikle bankacılık hisselerinde sert kayıplar dikkat çekti. Nisan ayında ise piyasaların yönünü küresel gelişmeler ve TCMB politikaları belirleyecek.

Mart Ayında Zayıf Performans

Mart ayında küresel piyasalarda artan jeopolitik riskler ve risk iştahındaki düşüş, Borsa İstanbul üzerinde belirgin bir baskı yarattı.

Ayın ilk yarısında zaman zaman:

- Sınırlı toparlanmalar görülse de

- Bu yükselişler kalıcı bir trende dönüşmedi

Genel görünümde:

- Jeopolitik gelişmeler

- Kar realizasyonları

endekste aşağı yönlü eğilimi güçlendirdi.

TCMB Etkisi: Faiz İndirimi Beklentisi Ötelendi

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) mart ayında faiz indirimlerine ara vermesi ve nisan ayında da indirim beklentilerinin ötelenmesi, piyasada satış baskısını artıran önemli faktörlerden biri oldu.

Bu gelişme:

- Likidite beklentilerini zayıflattı

- Hisse senedi piyasasına olan ilgiyi sınırladı

Sektörel Ayrışma Belirginleşti

Mart ayında sektörler arasında ciddi performans farkları oluştu.

- BIST-100 Endeksi: %6,76 düşüşle 12.790 puan

- Sınai Endeksi: %2,70 düşüş (görece dirençli)

- Bankacılık Endeksi: %23,75 düşüş (negatif ayrışma)

Özellikle bankacılık sektöründeki sert satışlar, endeks genelindeki zayıflığın ana belirleyicisi oldu.

Jeopolitik Riskler Belirleyici Olmaya Devam Edecek

ABD-İsrail ile İran arasındaki gerilimin sürmesi halinde:

- Küresel risk algısının yüksek kalması

- Piyasalarda oynaklığın artması

bekleniyor.

Bu durumun:

- Cari denge

- Fiyatlama davranışları

üzerinde baskı yaratabileceği öngörülüyor.

Temel Senaryo: Enflasyon %27, Faiz %32

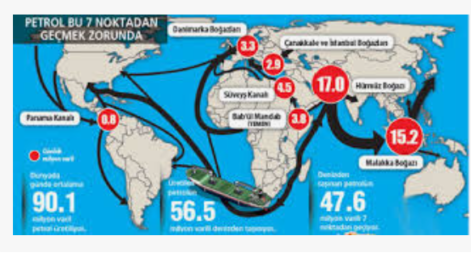

Orta Doğu kaynaklı risklerin tırmanmaması ve diplomasi sürecinin devreye girmesi halinde:

- Petrol fiyatlarının 75–80 dolar bandında dengelenmesi

- Türkiye’de yıl sonu enflasyonunun %27 civarında gerçekleşmesi

- Politika faizinin ise %32 seviyesinde oluşması

bekleniyor.

Nisan Ayında Gündem Yoğun

Nisan ayında piyasaların yönünü belirleyecek ana başlıklar öne çıkıyor.

Küresel tarafta:

- ABD dış politika adımları

- Ticaret politikalarındaki gelişmeler

- Jeopolitik risklerin seyri

Yurtiçinde:

- Enflasyon verileri

- S&P kredi notu değerlendirmesi

- TCMB’nin para politikası duruşu

Nisan İçin Beklenti: Dalgalı Seyir

Mevcut görünümde:

- Dezenflasyon sürecinin korunması

- Faiz indirimlerinin gecikmeli de olsa devam etmesi

beklentileri sürüyor.

Ancak:

- Yabancı yatırımcı ilgisinin sınırlı kalması

- Jeopolitik belirsizlikler

nedeniyle BIST-100’ün nisan ayında dalgalı bir seyir izlemesi bekleniyor.

Orta Vadede “AL” Tavsiyesi Korunuyor

Tüm risklere rağmen, orta ve uzun vadeli görünüm açısından iyimserlik korunuyor.

- 12 aylık hedef: 16.500 puan

- Mevcut seviyeye göre potansiyel getiri: %29

Bu nedenle BIST-100 için “AL” önerisi sürdürülüyor.

Türkiye Piyasası İskontolu

MSCI Türkiye Endeksi:

- 7,03x F/K

- 0,95x PD/DD

çarpanlarıyla işlem görüyor.

Bu seviyeler:

- Gelişmekte olan piyasalara göre

- Yaklaşık %40–50 iskonto

anlamına geliyor.

Portföy Değişikliği: Bankacılık Ağırlığı Azaltıldı

Faiz indirimi sürecinin gecikme ihtimali nedeniyle:

- Bankacılık hisselerinde riskler artıyor

Bu kapsamda:

- ISCTR portföyden çıkarıldı

Öne Çıkan Riskler

Piyasa görünümü açısından aşağıdaki riskler öne çıkıyor:

- Orta Doğu ve Rusya-Ukrayna kaynaklı çatışmaların yayılma riski

- Enerji fiyatları üzerinden küresel enflasyon baskısı

- ABD’nin agresif dış politika adımları ve ticaret gerilimleri

- TCMB’nin faiz indirimi sürecinin gecikmesi

Şeker Yatırım Raporu’ndan alıntıdır