Şirketler

Deniz Yatırım’dan Güçlü Rapor: Ofis Yem’de Yatırımcıya Altın Fırsat!

Deniz Yatırım, Ofis Yem için yayımladığı analiz raporunda “AL” tavsiyesi verdi. 70,80 TL hedef fiyatla %50 getiri potansiyeline işaret eden raporda, şirketin Adana ve Samsun fabrikaları, GES yatırımları ve temettü politikası dikkat çekti.

PARA ANALİZ- Deniz Yatırım, hayvancılık sektörünün önde gelen yem üreticilerinden Ofis Yem (OFSYM) için 9 Temmuz 2025 tarihinde yayımladığı şirket analiz raporunda, “AL” tavsiyesi verdiğini duyurdu. Şirketin 12 aylık hedef fiyatı 70,80 TL olarak belirlenirken, bu rakam mevcut fiyata göre %50 getiri potansiyeli taşıyor.

Adana ve Samsun Fabrikalarıyla Güçlenen Üretim Altyapısı

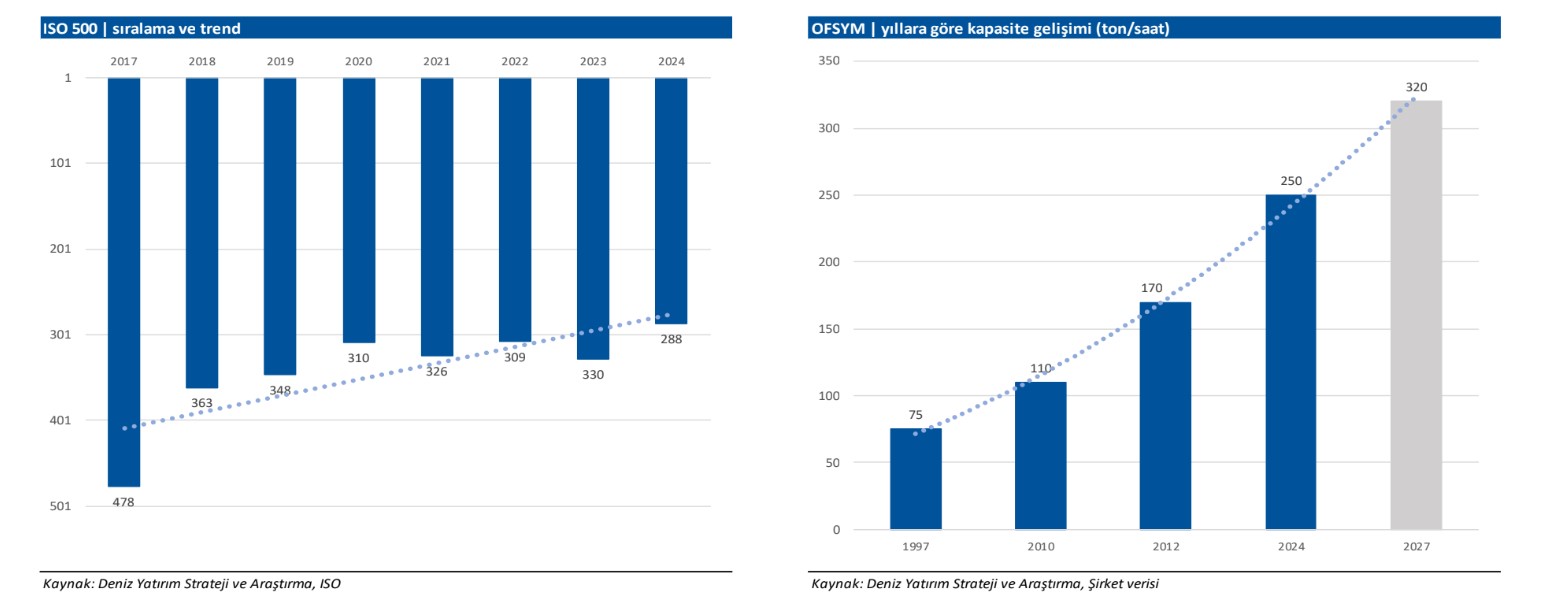

1997 yılında Ankara’da kurulan Ofis Yem, bugün Ankara, Manisa, Kars ve Adana’daki dört üretim tesisiyle toplamda 250 ton/saat üretim kapasitesine ulaştı. 2027’de devreye girmesi planlanan Samsun fabrikasıyla bu kapasitenin 320 ton/saat’e yükselmesi hedefleniyor.

Raporda, şirketin lojistik gücü, lisanslı depoculuk (LİDAŞ) yatırımları ve güneş enerjisi santrali (GES) projeleri sayesinde, maliyet yönetimi ve operasyonel sürdürülebilirlik açısından avantaj sağladığı vurgulanıyor.

Sürdürülebilirlik ve Enerji Verimliliğinde Öncü Adımlar

Ofis Yem, artan enerji maliyetlerine karşılık olarak çevreci çözümler geliştiriyor. Çorum ve Malatya’daki GES yatırımları ile enerji bağımsızlığını artıran şirket, fazla enerjiyi satarak yeni bir gelir kalemi de yaratmayı hedefliyor. Bu yatırımlar sayesinde şirketin kar marjları korunurken, nakit akışı daha öngörülebilir hale geliyor.

Yem Sektöründe Bölgesel Liderlik Hedefi

Deniz Yatırım, Ofis Yem’in Türkiye genelinde yaygın bayi ağı ve üretim kapasitesi ile bölgesel üretim – ulusal yayılım stratejisini başarıyla uyguladığını belirtiyor. Özellikle Adana Sarıçam ve Samsun Gıda İhtisas OSB yatırımları, bu stratejinin merkezinde yer alıyor.

Temettü Politikasıyla Güven Veriyor

Ofis Yem, 2024 yılı kârından hisse başına brüt 0,83581 TL (net 0,710434 TL) temettü dağıtımı teklifinde bulundu. Kararın iki taksitte uygulanması planlanıyor. Şirket, orta ve uzun vadede düzenli temettü ödemesi yapan şirketler arasında yer almayı hedefliyor.

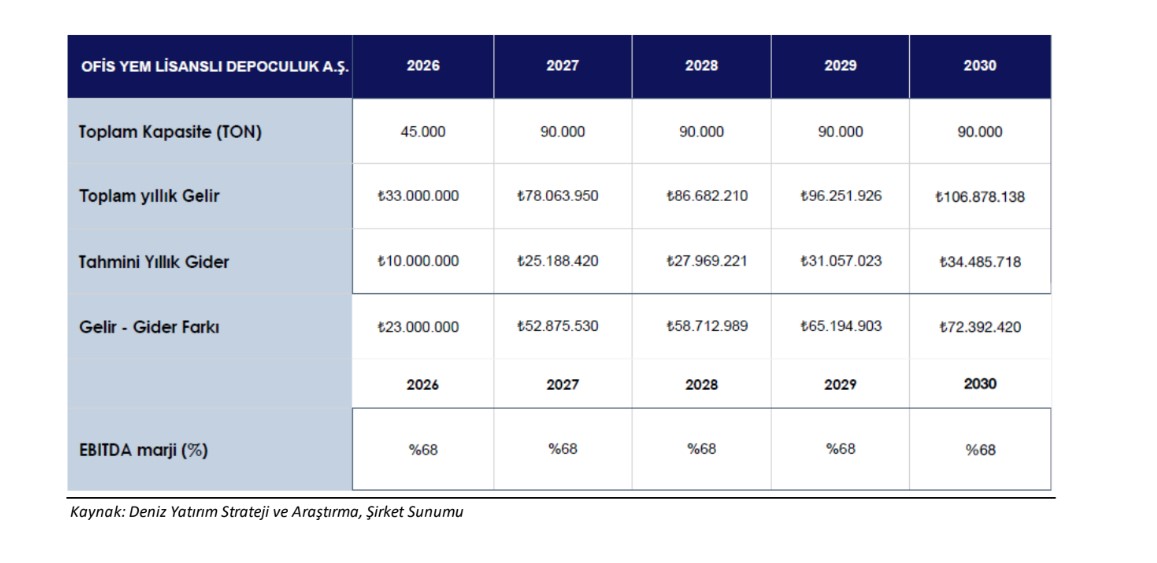

Finansal Göstergelerde Güçlü Görünüm

2024-2027 dönemi için yapılan tahminlerde:

-

Satış gelirleri: 15,8 milyar TL’den 35,5 milyar TL’ye çıkacak

-

Net kar: 357 milyon TL’den 1,02 milyar TL’ye ulaşacak

-

FAVÖK marjı: %8,8 – %9,0 arasında seyredecek

-

Net borç/FAVÖK: 0,8x civarında kalacak

Şirketin 2026 projeksiyonlarına göre işlem gördüğü F/K oranı 11x, FD/FAVÖK oranı ise 3,7x seviyesinde. Bu oranlar, benzer şirketlerle kıyaslandığında %50’ye varan iskontolarla işlem gördüğünü ortaya koyuyor.

Riskler: Emtia Fiyatları, İklim ve İlişkili Taraflar

Deniz Yatırım raporunda; tarımsal emtia fiyatlarındaki dalgalanmalar, iklim olayları, bölgesel fiyat rekabeti ve ilişkili taraflardan doğan alacakların yüksekliği gibi risklere de dikkat çekildi. Özellikle 1Ç25 itibarıyla 1,25 milyar TL’lik ilişkili taraf alacağı, yatırımcı algısı açısından temkinli değerlendirilmesi gereken bir unsur olarak öne çıkıyor.

Sonuç: Uzun Vadeli Büyüme ve Güçlü Potansiyel

Deniz Yatırım, Ofis Yem’in fiziki kapasite artışının ötesine geçen yapısal dönüşüm stratejileriyle sektördeki konumunu daha da güçlendireceğini vurguluyor. Rapor, şirketin büyüme, kârlılık ve sürdürülebilirlik açısından yüksek potansiyel barındırdığı sonucunu ortaya koyuyor.