Borsa

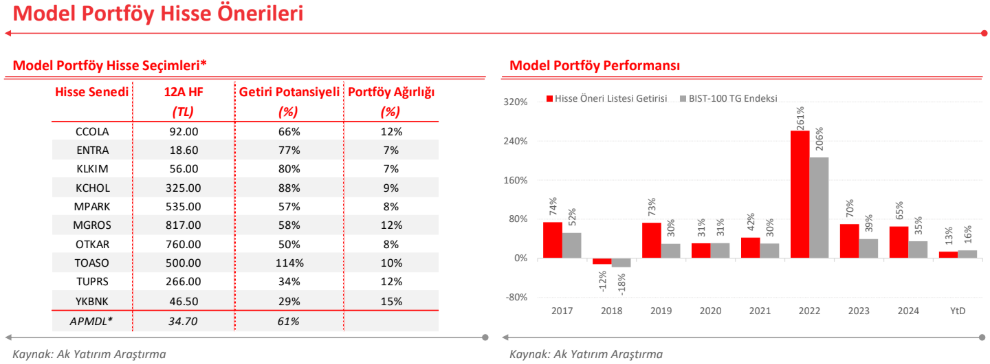

Ak Yatırım, Kalekim’i (KLKIM) model portföyüne ekledi

Kalekim’i (KLKIM) model portföyümüze ekliyoruz. Hissenin son üç ayda BIST-100 karşısında kaydettiği %16,5’lik negatif ayrışmanın, asimetrik bir risk-getiri fırsatı sunduğunu düşünüyoruz...

* Ak Yatırım Araştırma Birimi’nin yayınladığı Model Portföy’de yer alan hisse senetlerine yatırım yapan ve Ak Portföy Yönetimi A.Ş. tarafından yönetilen Ak Portföy BİST 100 Endeksi Model Portföy Hisse Senedi Yoğun Borsa Yatırım Fonu (APMDL) için gösterge niteliğinde 12 aylık hedef fiyat ve getiri potansiyeli hesaplanmaktadır. Hesaplama, Model Portföy’de yer alan hisse senetlerinin 12 aylık hedef fiyat, getiri beklentisi ve portföy ağırlıkları dikkate alınarak ve APMDL’nin yıllık %2’lik fon yönetim ücreti düşülerek yapılmaktadır. Model Portföy’de yer alan hisse senetlerinin ve/veya bu hisse senetlerinin Model Portföy’deki ağırlıklarının değişmesi durumunda APMDL’nin hedef fiyatı da değişebilecektir.

Kalekim’i (KLKIM) model portföyümüze ekliyoruz. Hissenin son üç ayda BIST-100 karşısında kaydettiği %16,5’lik negatif ayrışmanın, asimetrik bir risk-getiri fırsatı sunduğunu düşünüyoruz. Şirketin güçlü marka bilinirliği, disiplinli işletme sermayesi yönetimi ve sağlam nakit yaratımı, dayanıklı ve yüksek kaliteli iş modelini destekliyor. Irak ve Fas’taki kapasite artışları (sırasıyla %7 ve %2), 2026 büyümesi açısından yukarı yönlü potansiyel sunuyor. Şirketin Ukrayna, Irak, Suriye, Fas ve Türkiye’nin kilit bölgelerindeki yeniden inşa ve altyapı faaliyetlerine yakın konumlanan lojistik ve üretim ağı, satış performansında görünürlüğü artırırken coğrafi yakınlığa dayalı maliyet avantajı da sağlıyor. Yaklaşık 1,86 milyar TL (piyasa değerinin ~%13’ü) net nakit pozisyonu, inorganik büyüme için hareket alanı sağlıyor. Hisse, piyasa tahminlerine göre ~4,7x FD/12A İleri FAVÖK (AK: ~4,1x) çarpanıyla işlem görmekte olup, uluslararası benzerlerine kıyasla ~%39 iskonto (AK: ~%47 iskonto) sunuyor; bu da ~%20 seviyesindeki üç yıllık ortalama iskontonun belirgin şekilde üzerinde bulunuyor.

Kalekim’in model portföye eklenmesiyle birlikte, listemizdeki şirketlerden Tüpraş, Otokar ve Yapı Kredi Bankası’ın ağırlıklarını son dönem performanslarını ve BIST-100 ağırlıklarını dikkate alarak sırasıyla 2 puan, 2 puan ve 3 puan olmak üzere azaltıyoruz.

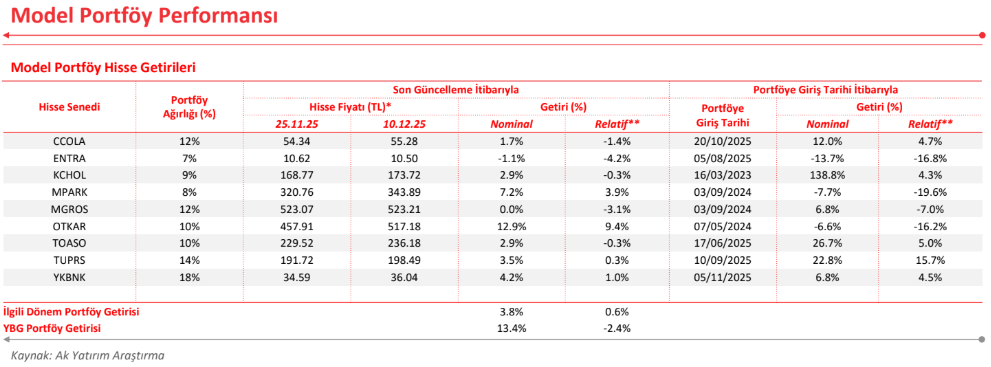

Son güncellemenin ardından hisse öneri listemizin getirisi gösterge endekse paralel hareket etti. Hatırlanacağı üzere, 25 Kasım’daki güncellememizde Torunlar GYO’yu model portföyden çıkarmış, yerine hisse koymadan, bu hissenin ağırlığını diğer hisselere dağıtmıştık. O zamandan beri hisse öneri listemiz %3,8 değer kazancı ile BIST-100 toplam getiri endeksine paralel hareket etti. Dolayısıyla, hisse öneri listemizin yılbaşından bu yana getirisi %13,4 ve böylece bu dönemde BIST-100 toplam getiri endeksine göre relatif getirisi de -%2,4 oldu.

Son güncellemeden bu yana öneri listemizde en iyi performans gösteren hisseler Otokar, Medikal Park ve Yapı Kredi Bankası oldu. Buna karşılık önceki ayın aksine zayıf performans gösteren Migros ile zayıf performansı devam eden IC Enterra portföy getirisini aşağıya çekti.

Yatırım teması:

Kalekim, ~%20 sürdürülebilir FAVÖK marjı (2018-24 medyan), ~%14 operasyonel nakit akımı marjı (2018-24 medyan) ve ~%4 serbest nakit akımı marjıyla (2018-24 medyan) yüksek kaliteli, nakit üreten bir “compounder” konumundadır. Şirket, 2022-24’te ~%11 reel hasılat YBBO ve ~%25 reel FAVÖK YBBO elde etmiştir. Şirketin, 2024’teki yüksek marj seviyesine rağmen 2025’te ~%6 reel hasılat büyümesi ve ~%2 reel FAVÖK büyümesi kaydetmesini bekliyoruz. 2026 için tahminlerimiz ise ~%4 reel hasılat büyümesi, ~%8 reel FAVÖK büyümesi ve 0,9 y.p. FAVÖK marjı iyileşmesine işaret ediyor.

Yurtdışı gelirler, 9A25 net satışlarının yaklaşık %37’sine (7,4 milyar TL’nin 2,7 milyar TL’si) ulaşmış olup, Irak ve Fas (Lyksor Maroc) tesislerinin devreye alınmasıyla daha da güçlenecektir.

Şirket, Ukrayna, Irak, Suriye, Fas, İstanbul ile Türkiye’nin güneybatı ve güneydoğu bölgeleri gibi yüksek talep potansiyeli taşıyan kentsel dönüşüm ve altyapı inşaatı pazarlarına hızlı erişime sahiptir. Bu durum, satışlarda güçlü ve dayanıklı bir talep bazı yaratırken coğrafi yakınlık kaynaklı maliyet avantajını da güçlendirmektedir.

Katalistler:

(i) Irak’ta (4Ç25) ve Fas’ta (2026) ticari üretimin başlaması.

(ii) Yurt içi talepte kentsel dönüşüm projeleriyle desteklenen ilave artış potansiyeli.

(iii)Ukrayna, Irak, Suriye ve Türkiye’deki yeniden inşa ve altyapı faaliyetlerinde hızlanma, sipariş alımlarında yukarı

yönlü potansiyel yaratabilir.

(iv)Güçlü net nakit pozisyonu (~1,86 milyar TL; ~4,05 TL/pay; mevcut hisse fiyatının ~%13’ü), şirketin yeni dikeyler yoluyla büyüme seçeneklerini de desteklemektedir.

Değerleme:

KLKIM hisseleri için 56 TL hedef fiyatlı “Endeks Üstü Getiri” tavsiyemiz bulunuyor. Bloomberg konsensüsüne göre yaklaşık 4,7x FD/12A İleri FAVÖK (AK: ~4,1x) üzerinden fiyatlanan hisse, uluslararası benzerlerine göre ~%39 iskonto ile işlem görüyor (AK: ~%47 iskonto). Bu seviye, son üç yıldaki ortalama ~%20 iskontonun belirgin biçimde altında olup, son dönemdeki değer kaybının temel gerekçelerden ziyade yanlış fiyatlamayla ilişkili olabileceğine işaret ediyor.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım