Piyasa

Enflasyon Sürprizi ve ABD Gelişmeleri Ekseninde Dalgalı Bir Hafta: Sterlin ve Avro Öne Çıkıyor, Endeks Enflasyon Gölgesinde Geriliyor

29 Eylül-3 Ekim haftası hem küresel hem iç tarafta görece hararetli diyeceğimiz bir seviyede haftaydı diyebiliriz. 3 Ekim’de gelen enflasyon…

29 Eylül-3 Ekim haftası hem küresel hem iç tarafta görece hararetli diyeceğimiz bir seviyede haftaydı diyebiliriz. 3 Ekim’de gelen enflasyon verisine yönelik beklentilerin baştan sona kötümserleşmesiyle birlikte dalgalı bir haftayı tamamladık. Özellikle 3 Ekim günü enflasyonun zayıf gelmesiyle birlikte ana endeksin 11 bin altında bir kapanışı tekrardan yaptığını gözlemledik.

Küresel tarafta ABD içerikli bir hafta takip ettik. ABD’de hükümet 30 Eylül itibariyle borç tavanında anlaşma sağlanamaması nedeniyle kapanmış oldu. Burada negatif ayrışmamanın ana sebebi önceki hükümet kapanmasında

ABD piyasalarının %10 bandında 35 günlük kapanma sürecinde yukarı yönlü seyridir. Bu da doğal olarak iştah kazanımını sürdürdü diyebiliriz. Asya öncülüğünde küresel piyasalarda genele yayılan alımlar takip ettiğimiz bir haftayı tamamladık.

Döviz özelinde reel değerlenmenin etkin kalmaya devam ettiği bir dönemden geçmeyi sürdürüyoruz. Burada bir tık sterlin ve avronun TÜFE üzerinde getiri getirmesi söz konusu önümüzdeki dönemde devamlılığı Türkiye piyasalarında sterlin ve avro ile iş yapan şirketlerin lehine

olabilir. 3.çeyrekte hatırlatmak gerekirse yalnızca avro ve sterlin TÜFE üstü getiri elde etmişti.

Yeni haftada bizi neler bekliyor? – KESİT

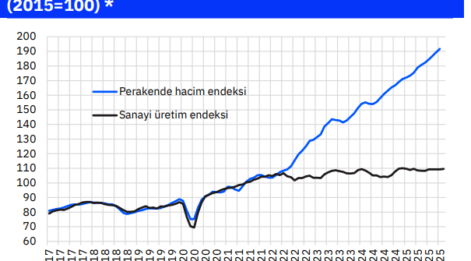

İç tarafta net bir şekilde iştah arayışımız sürecek. Faiz indirim döngüsü yavaşladı ancak bu demek değil ki faiz indirim süreci komplemasadan kalktı. TCMB’nin ağırlıklandırılmış medyan enflasyona baktığını biliyoruz.Burada %30’lar bandında bir enflasyon varlığı doğal olarak 10 puanlık bir alanın süregeldiğini göstermektedir. 6 puanlık bir basit reel faiz alanı bırakılsa dahi TCMB’nin net bir şekilde 350 baz puanlık bir alanının daha indirim için söz konusu olduğunu vurgulamak isteriz. Yeni haftada XU100 özelinde 10550 destek 11000 direnç olarak takip edilecek. Hafta boyunca bizim için 6 ve 8 Ekim tarihleri kritik olacak.Halkbank (HALKB) yüksek mahkeme kararı ve 8 Ekim’de siyasi bir davaya ilişkin AİHM’e verilecek son cevap tarihi olması bizler için kritik gelişmeler olarak takip edilecek. Veri seti bakımından sanayi üretimi ve enflasyon içerikli veriler iç tarafta takip edilirken küreselde tutanaklar, yayınlanabilirse ABD tarım dışı istihdam ve işsizlik

başvuruları gibi veriler önem arz edecek.

Yeni haftada bizi neler bekliyor?

İç tarafta net bir şekilde iştah arayışımız sürecek. Faiz indirim döngüsü yavaşladı ancak bu demek değil ki faiz indirim süreci komple masadan kalktı. TCMB’nin ağırlıklandırılmış medyan enflasyona baktığını biliyoruz. Burada %30’lar bandında bir enflasyon varlığı doğal olarak 10 puanlık bir alanın süregeldiğini göstermektedir. 6 puanlık bir basit reel faiz alanı bırakılsa dahi TCMB’nin net bir şekilde 350 baz puanlık bir alanının daha indirim için söz konusu olduğunu vurgulamak isteriz. Yeni haftada XU100 özelinde 10550 destek 11000 direnç olarak takip edilecek.

Hafta boyunca bizim için 6 ve 8 Ekim tarihleri kritik olacak. Halkbank (HALKB) yüksek mahkeme kararı ve 8 Ekim’de siyasi bir davaya ilişkin AİHM’e verilecek son cevap tarihi olması bizler için kritik gelişmeler olarak takip edilecek. Veri seti bakımından sanayi üretimi ve enflasyon içerikli veriler iç tarafta takip edilirken küreselde tutanaklar, yayınlanabilirse ABD tarım dışı istihdam ve işsizlik başvuruları gibi veriler önem arz edecek.

3.çeyreğe ilişkin görüşmelere 1 Ekim itibariyle başladık. Burada özellikle şirketlerin her birisiyle görüşüyor kar tahminlerimizi hazırlıyoruz. Öncelikle sigorta, banka ve gyo kar tahminlerimizi akabinde finans dışı kar tahminlerimizi sizlerle yayınlıyor olacağız. Şirketler özelinde izlediğimiz ve başarılı trend içeren şirketleri hedef fiyatlı rapor haline getirdik. Önümüzdeki dönemde konjonktür el verdikçe artırmaktan yanayız. Hatırlatmak gerekirse 3 Ekim 2025 itibariyle 37 adet hedef fiyatlı raporumuz bulunmaktadır.

Toplantı iştahları Kasım’dan sonraya kaldı. Hem iç hem küresel tarafta analist ve portföy yöneticileri toplantılarının Kasım’dan itibaren yoğunlaşacağını değerlendiriyoruz. Burada özellikle etkileşimin orta ve uzun vadede net bir şekilde toplantılara ilgi gösteren şirketlere yansımaktadır.

Küresel görece sakin diyebiliriz. Tutanakların bol bol yer aldığı, Japonya’dan yoğun veri setinin geldiği bir haftayı takip ediyor olacağız. Küreselde esas gelişme ABD hükümetinin kapanıp kapanmayacağına dair durumu takip etmek gerekiyor. İlave bir riskli bir gelişme yok. Kredi not derecelendirmelerinin de özellikle Avrupa tarafında takibe bir süreliğine girmesi gerektiği kanaatindeyiz.

Jeopolitik iştah şimdilik sakin görünüyor. Gelişmeler göz önünde olsa da yaz dönemine kıyasla daha sakin bir ivme var. Bize dezavantajı hedeflenen YBBO %10’luk yabancı turist girişi büyümesinin orta tek haneliye iniyor olmasıdır. Burada özellikle başta XTRZM olmak üzere XULAS gibi sektörlerin de açıkça etkilendiğini değerlendiriyoruz. Yılsonunda 64 milyar dolarlık bir turizm geliri beklentisi var.

6 Ekim 2025 Pazartesi

Bizim için enflasyon odaklı ilave veri setleri olan Reel Efektif Döviz Kuru, Mevsimsellikten Arındırılmış TÜFE ve Aylık Fiyat Gelişmeleri Raporu gibi verileri takip ediyor olacağız. Küresel görece sakin diyebiliriz ve Çin/Hong Kong’un kapalı oluşu da burada etkin oluyor. AMB Başkanı Lagarde ve BoE Başkanı Bailey’in konuşmaları takip edilecek. Halkbank (HALKB) davası özelinde yüksek mahkeme son kararını

verme yolunda emin adımlarla ilerliyor. Belirsizliğin her türlü senaryoda kalkıyor oluşu riskli varlıkları destekleyecektir.

7 Ekim 2025 Salı

Görece canlanan bir veri seti var. Japonya hanehalkı harcamaları verisini takip edeceğiz. İyileşme süregelirse BoJ’un faiz indirim beklentileri bir miktar zayıflayabilir. Bu veriler faiz indirim verisi öncesi önemlidir. İç tarafta 4.çeyrek dış ticaret beklenti anketi gelecek. Majör bir veri değil ancak makro seti etkileyici bir veri olduğu için önemsiyoruz. Almanya’dan Fabrika Siparişleri ve ABD’den Ticaret Dengesi verileri de

takip edilecek. BUBA Başkanı Nagel’in konuşmaları da takip ediliyor olacak.

8 Ekim 2025 Çarşamba

Bizde veri seti sakin bir gün olsa da bir siyasi dava nezdinde AİHM’e ilişkin cevapta son gün olması kritik önem arz ediyor. Piyasalar lehinde bir sonuç oradan çıkarsa kısa vadeli ilave bir katalizör yaratılabilir. Japonya’dan Cari Hesap datası gelecek. Bir miktar cari hesap iyileşebilir. Almanya Sanayi Üretimi verisi günün kritik verisi olacak. Eğer zayıflama gelirse riskli varlıkların Avrupa’da dalgalandığı ortamda dalga boyları daha da artabilir. Tutanaklar günü dediğimiz bir gün de olacak: BoE ve FED’in toplantı tutanakları yayınlanıyor olacak.

9 Ekim 2025 Perşembe

Görece sakin bir veri seti ancak önemli verilerin olduğu bir günü takip edeceğiz. İç tarafta sanayi üretimi verisi gelecek. Dalgalanarak dengelenme çabasının sürmesini bekliyoruz. AMB Toplantı tutanaklarını takip edeceğiz. FED Başkanı Powell’ın hükümet kapanması sonrası doğrudan ilk açıklamaları geliyor olacak. Avrogrup toplantısı yapılacak.

10 Ekim 2025 Cuma

Görece haftanın en hararetli günü diyebiliriz. İç tarafta perakende satışlar ve banka dışı Ağustos ayı BDDK tabloları gelecek. İçeriklerini önemsiyoruz. Eğer yayınlanabilirse ABD Tarım Dışı İstihdam gelecek. İşsizliğin artıp verinin zayıflamasını bekliyoruz. Japonya’dan CSPI namı diğer ÜFE verisi takip edilecek. Yatay gelmesini bekleriz. ABD’den öncü Michigan datasının yanı sıra Eylül ayı Federal Bütçe verisi

takip edilecek. İngiltere ve İtalya’nın kredi notu derecelendirmesi S&P Global’den geliyor olacak.

Kaynak: MARBAŞ Menkul Değerler