Genel

YK Yatırım/Murat Berk: Sezgi, bütçe, FED ve stagflasyon

Bizim piyasalar, dış konjonktür ve veri akışı kadar iç dinamiklerden de etkilenmeye devam ediyor. Kısa vadede daha iyimser olsak da zorlu bir dönemin içinde olduğumuz ve özellikle hisse senetleri konusunda seçici davranılmasının daha makul olacağını düşünüyoruz.

Sezgi hem dünya hakkında bilgi edinmek için en güçlü yeteneklerden biri hem de akıl, bilim ve hayal gücüyle birlikte, gerçeği keşfetmemizin birincil yolu. Büyük psikolog William James, sezginin “İçimizdeki derin şey, mantıklı argümanın sadece yüzeysel bir sergi” olduğunu öne sürecek kadar ileri gitti.

Sezgi, bilinçli farkındalığın eşiğinin altında çalışan bir süreç. Sezgimiz, ruhun doğuştan gelen bilgeliğinden, fiziksel benliğin bedenlenmiş bilgeliğinden ve bir ömür boyu deneyimden yararlanarak, bu bilgi kaynaklarını bilinçli düşüncenin erişemeyeceği içgörüler üretmek için kullanır. Bunu nasıl yaptığı iyi anlaşılmamış veya Carl Jung’un yazdığı gibi:

“Sezginin, tam olarak duyularla gitmeyen, bilinçaltından geçen bir tür algı olduğunu söylüyorum ve orada bırakıp “Nasıl çalıştığını bilmiyorum.”

-Carl Jung, Toplu Eserler Cilt 18

Sezgi genel olarak gizemli bir olgu olsa da hayatın büyük sorularına cevap verebilecek içgörüler üretmemize yardımcı olmak için atabileceğimiz adımları da destekleyebilir.

İlk adımın soruyu açıkça formüle etmek olduğunu söyleyebiliriz. Sorumuz doğası gereği önemsiz değil, dönüştürücü olmalı. Bu adım basit ancak birçok insan bunu asla yapmaz. Cevaplar için yalvaran hayatın büyük sorularını bilinçli olarak formüle etmez ve Bernardo Kastrup’un More Than Allegory kitabında yazdığı gibi; “Zeka doğru soruları sormadığı sürece, hayatın ve gerçekliğin nihai cevapları belirsiz kalacaktır.”

Aradığımız cevapları bulmak için sezgisel zihni çalıştırmak için soruyu formüle etme işini yaptıktan sonra öz-yansıtıcı, akıl yürüten zihnimizi yoldan çekmek en iyisi gibi görünür çünkü tıpkı bilge bir bilgenin meditatif sessizlikte çok zaman geçirmesi gibi, sezgisel zihin de çok fazla bilinçli düşünce tarafından engellenmediğinde en iyi şekilde çalışır.

Trump yönetiminin manşetleri işgal etmeye devam ettiği bir haftayı daha geride bıraktık

ABD Başkanı Orta Doğu’dayken; yapay zekâyla ilgili çeşitli haber akışı ve S&P500’ün performansının yılbaşından bu yana pozitif bölgeye geri dönmesine yardımcı olan büyük bir teknoloji liderliğindeki yükselişi destekledi. Şimdi ise endeksin 8 Nisan’daki düşük seviyeden, bizim de görüşlerimizin olumluya döndüğü o günlerden, bu yana yüzde 20’ye yakın arttığı anlamına geliyor. Gerçekten de endeksin bir aydan biraz fazla bir sürede bu kadar hızlı yükseldiği son zaman, piyasaların ilk Koronavirüs (Covid-19) düşüşünden geri döndüğü Nisan 2020’ydi.

Ticaret anlaşmalarındaki ilerleme, piyasaları önümüzdeki dönemde herhangi bir sert veri zayıflığını görmezden gelmeye teşvik edebilir. Hala “goldilocks” piyasa rejimindeyiz. Piyasalardaki son iyimser havayı destekleyen unsurlardan biri ise Hazine Bakanı Bessent’in iç çatışmayı kazandığı anlaşılması, en azından basına brifing’i verenin kendisi olduğunu biliyoruz.

Küresel borsalar ve özellikle Avrupa ve ABD hisse senetlerine olumlu bakmaya devam ediyoruz fakat aşırı risklerden kaçınılmasının da gerektiğini düşünüyoruz

Şu an olumlu yönde ilerleyen haber akışı, beklentileri epey yükseltti. Bu beklentilerin karşılanıp karşılanmayacağı konusunda haber akışı soru işaretleri yaratırsa, piyasalar bir düzeltmeye daha kırılgan girebilir. Gümrük vergilerinden geri adım atmak, temeldeki sorunların değiştiği anlamına gelmez, yalnızca bunlarla başa çıkma yaklaşımının veya zamanlamasının değişmiş olabileceği anlamına gelir. Çin ve ABD arasındaki temel aşırı üretim-aşırı tüketim dengesizliği büyük, çarpıcı ve sürdürülemez olmaya devam ediyor.

Yakın vadede dış ticaret anlaşmaları kadar, ABD bütçe tartışmalarının piyasaların odak noktalarından biri haline geleceğini düşünüyoruz

Artan oynaklık dönemleri genellikle piyasa liderliğinde değişikliklere yol açar ve bu değişiklikler şirketin temellerinden çok yatırımcı hissiyatındaki değişimler tarafından yönlendirilir.

Piyasalarda, haber akışına odaklanmak kadar temel yapısal değişliklerin olduğu ve bunların hemen piyasa tarafından fiyatlanmadığını düşünüyoruz. Burada sezgisel bakış açıları da önem kazanıyor çünkü gelecek çok belirsiz ve birbiriyle çelişkili veri ve gelişmelerde, “sezgisel zihin de çok fazla bilinçli düşünce tarafından engellenmediğinde en iyi şekilde çalışır” diyebiliriz. Bunlar genelde altta yatan ve eninde sonunda ekonomi ve piyasalardaki trendleri belirleyen önemli dinamikler.

Olaylara bu açıdan bakarsak, Trump ve ekibinin genel ekonomik felsefesinin, ABD’nin küresel liderliğini korurken yenilenme olduğunu ileri sürebiliriz. Zorluklar arasında yirmi yıllık düşük üretkenlik artışı, hükümet açıkları ve rakip ülkelerden tedarik zincirlerine bağımlılık yer alıyor. Yurt içinde, düzenlemenin kaldırılması, enerji girişimleri ve vergi teşvikleri üretkenlik artışının katalizörleri olarak görülüyor. Yönetimin, ABD sınırları içinde serbest ticareti desteklerken, iç sonuçlara odaklanmak için dışarıda bir yeniden yapılanma dünya düzeninde değişiklik peşinde olduğunu söyleyebiliriz.

Pek konuşulmayan ama ABD ekonomisi için en büyük risk ve Federal Rezerv için zorlu bir ikilem yaratmaya aday, stagflasyon olarak karşımıza çıkıyor

FED Başkanı Jerome Powell’ın geçen haftaki basın toplantısında vurguladığı gibi enflasyon ve durgun büyümeyle mücadele, karşıt politika tepkileri gerektiriyor.

Piyasalar, FED’in geçen haftaki toplantıda faizleri sabit tutmasını bekliyordu, bu nedenle faiz oranlarını sabit tutma kararı sürpriz olmadı ancak Powell’ın şahin tonu dikkat çekiciydi. Açıklamaları sırasında “bekle” kelimesinin bir versiyonunu 22 kez kullandı. Mesaj açık, FED proaktif bir şekilde hareket etme niyetinde değil. Bu durum, Trump’dan baskıların süreceğini hatta artmaya başlayacağına işaret ediyor.

Powell, tarifelerin bir kez daha yalnızca geçici enflasyonist etkilere sahip olacağını varsayıyor gibi görünüyor, tıpkı ilk Trump yönetimi sırasında olduğu gibi ve bu doğru olabilir ancak bu önlemler, geçen sefere göre çok daha kapsamlı ve uzun süre yerinde kalabilir. Ayrıca, manşetlere hâkim olan ticaret politikası olsa da enflasyona yönelik en az o kadar önemli risk ABD göç politikalarında yatmakta. Göç politikası yeterince agresif olursa, tarifelerin neden olduğundan çok daha sürdürülebilir enflasyonist baskılar yaratabilecek belirli endüstrilerde iş gücü havuzunun daralmasına neden olabilir.

FED genellikle kısa vadeli enflasyon beklentilerini küçümser ve bunun yerine uzun vadeli beklentilerin “iyi sabitlenmiş” olup olmadığına odaklanır. Enflasyon beklentileri yükseliyor. ABD tüketici enflasyon beklentileri Michigan Üniversitesi’nin son Tüketici Anketi’ne göre, uzun vadeli beklentiler de yükseliyor. Beş yıllık enflasyon beklentileri Ocak ayındaki yüzde 3,2’den Nisan ayındaki yüzde 4,4’e yükseliyor, kısa bir sürede çok önemli bir sıçrama.

Bu enflasyon tehdidinin geçmediğini gösterirken, büyümeye yönelik riskleri de göz ardı etmemeliyiz. Gümrük vergilerinin, DOGE harcama kesintilerinin ve diğer ABD politikalarının etkisi henüz ekonomik verilerde pek görünmedi ancak ekonomik büyümeyi olumsuz etkilemeleri muhtemel görünüyor ve eğer ABD stagflasyon ortamına girerse, FED’in bunu yönetmesi zor olacaktır çünkü enflasyon ve yavaşlayan büyüme temelde farklı tepkiler gerektirir.

FED şu anda, piyasalar için nispeten alakasız görünüyor; odak Trump Yönetimi politikasına, özellikle de tarifelere kaydı ancak aynı bütçede için beklediğimiz gibi FED’in olası kararları piyasaların gündemine girebilir.

Türkiye piyasaları

İçeriye baktığımızda ise Türkiye Mart ayında 4,1 milyar ABD doları cari açık açıkladı. Bu, 12 aylık kümülatif cari hesap açığını tahmini GSYİH’nin yaklaşık yüzde 1’ine denk gelen 13 milyar ABD dolarına getirdi. Bu büyük bir cari açık değil ama hem açık hem de finansman tarafına baktığımızda, özellikle TL’nin reel değerlenmesi konusunda bazı soru işaretleri ortaya çıkıyor.

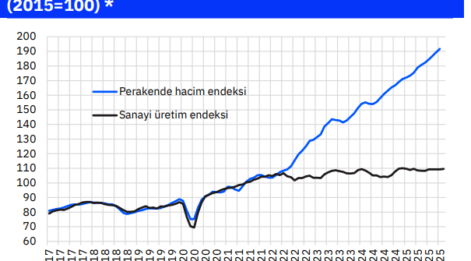

Öte yandan hem gözlemlerimiz hem de veriler ekonomide bir yavaşlamaya işaret ediyor. Örneğin sanayi üretimi, ilk çeyrekte daralma kaydetti. Mart ayı verilerine göre Türkiye’de sanayi üretimini 2025 yılının ilk çeyreğinde yüzde 2,2 daraldı.

Perakende satışlarının yıllık bazda artış gösterip, dokuz ay sonra ilk kez aylık bazda düşmesi ise yavaşlamaya dair bir diğer örnek olarak gösterilebilir. TÜİK verilerine göre, perakende satışlar Mart ayında aylık yüzde 1,4 düşüş kaydederek son dokuz aydan bu yana ilk aylık gerilemesini yaşadı.

Bizim piyasalar, dış konjonktür ve veri akışı kadar iç dinamiklerden de etkilenmeye devam ediyor. Kısa vadede daha iyimser olsak da zorlu bir dönemin içinde olduğumuz ve özellikle hisse senetleri konusunda seçici davranılmasının daha makul olacağını düşünüyoruz.