Genel

SABAH Raporu: Küresel faizler yükselişte, altın rekor kırıyor; Türkiye’de gündem siyaset

Bir süredir dikkat çektiğimiz gibi, tatil rehavetinin sona ermesiyle küresel mali piyasalarda keskin bir yön değişimi yaşanıyor. Mayıs ayında dünya genelinde 15 kez faiz indirimi yapılmasına rağmen, uzun vadeli tahvil getirilerinin 30 yılı aşkın sürenin zirvelerine tırmanması, son günlerde bültenlerimizin ana gündemini oluşturuyor.

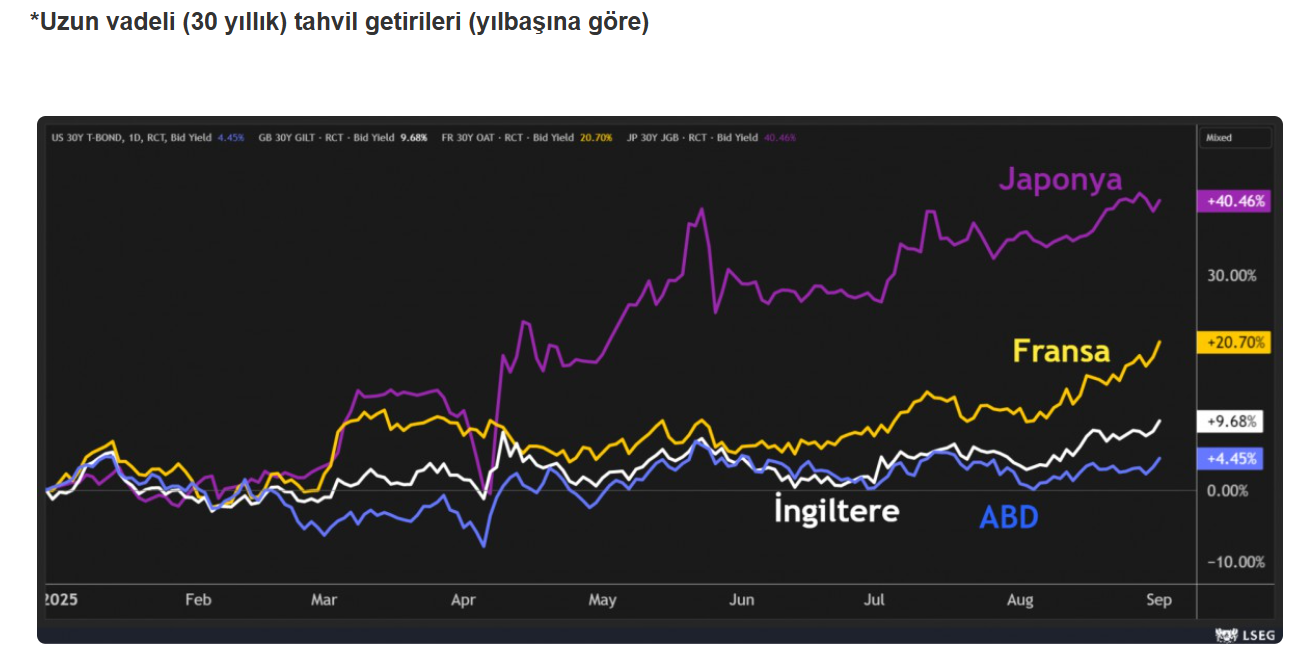

Bir süredir dikkat çektiğimiz gibi, tatil rehavetinin sona ermesiyle küresel mali piyasalarda keskin bir yön değişimi yaşanıyor. Mayıs ayında dünya genelinde 15 kez faiz indirimi yapılmasına rağmen, uzun vadeli tahvil getirilerinin 30 yılı aşkın sürenin zirvelerine tırmanması, son günlerde bültenlerimizin ana gündemini oluşturuyor. İngiltere’de 30 yıllık devlet tahvillerinin getirisi artan bütçe açıklarına ya da kamu finansmanına yönelik endişelerle %5,70 ile son 27 yılın zirvesine yükseldi. Kraliyet aslanı sterlin dün dolar karşısında %1’den fazla değer kaybederek 1,33370 seviyesini test etmek suretiyle G10 para birimleri arasında en zayıf halka oldu. Teknik mânâda 1,3320 altında haftalık kapanışta, düşüşün derinleşebileceğini düşünüyoruz.

Benzer şekilde, Fransa’da 30 yıllık devlet tahvil getirileri 2009’dan bu yana, Almanya’da ise son 14 yılın zirvesine yükseldi.

Ortak para birimi EUR da gelişmelerden nasibini alarak 1,16’lı seviyelerin diplerine kadar geriledi. Japonya’da 30 yıllık tahvil faizi tarihinde ilk kez %3,20 seviyesinin üzerine yükselirken, ABD’de ise 30 yıllık faiz %5 sınırına dayandı! Hükûmetlerin borçlanma iştahı artarken ve enflasyonun da ayak sesleri yeniden duyulurken, yatırımcılarda uzun vadeli risk almak iştahı azalıyor! Son günlerde bültenimizde belirttiğimiz üzere, tahvil piyasalarından pek de hoşlanmadığımız sinyaller alıyoruz. Uzun vadeli faizlerin kısa vadeli olanlara göre daha hızlı yükselmesi, uzun vadede enflasyon/borçlanma risk priminin fiyatlandığını gösteriyor.

‘Odadaki fil’ metaforu da tam olarak bu olguya işaret ediyor: merkez bankaları agresif bir faiz indirim döngüsüne girerken, piyasa bize bambaşka bir hikâye anlatıyor: Yükselen uzun vadeli faizler.

Bu gelişmeler doğrultusunda, altın dün sabah saatlerinde güvenli liman arayışının simgesi olarak tüm zamanların zirvesi olan 3,508 dolar seviyesini görmesi ardından gece geç saatlerde 3,546 dolar seviyesine kadar yükselerek yeni bir rekor kırdı. Kâğıt para sistemine yönelik inancın zayıflaması ile çok uzun bir süredir ve mütemadiyen altın ve gümüş için yaptığımız ‘çağrının’ da gerçekleşiyor olmasının mutluluğunu yaşıyoruz. Öte yandan göz bebeğimiz gümüş yılbaşından bu yana %42, altın ise %35 değer kazandığını hazır yeri gelmişken bir kez daha belirtelim.

S&P500 altından fark yedi

Bir diğer bakış açısı ile, yine yılbaşından bu yana bakarsak, ABD’de en büyük 500 şirketin işlem gördüğü S&P500 endeksinin getirisinin %8 olduğu düşünülürse, altın tam dört kat daha fazla getiri sağlamış! Hazır hisse senetlerine değinmişken, dün yaşanan gelişmeler hisse senetleri üzerinde de baskı kurduğunu söylemek gerekiyor. Avrupa borsaları özellikle faizlere duyarlı gayrimenkul hisseleri önderliğinde dün değer kaybetti. Avrupa’nın 17 ülkesinden 600 büyük, orta ve küçük ölçekli şirketi kapsayan en geniş tanımlı Stoxx 600 endeksi %1,50 gerileyerek son bir ayın en düşük seviyesini test etti. ABD borsaları bir önceki gün kapalı konumda olması ardından dün günü olumsuz havanın yanı sıra, Başkan Trump’ın gümrük vergilerinin yasallığı konusundaki belirsizliğin büyümesiyle %1’e yakın geriledi. ABD’deki temyiz mahkemesi açıkladığı kararda Trump’ın yeni gümrük vergilerinin büyük kısmının yasa dışı olduğuna hükmetti. Fakat mahkeme, ABD hükûmetinin Yüksek Mahkemeye itirazda bulunabilmesi için gümrük vergilerinin 14 Ekim tarihine kadar yürürlükte kalmasına izin verdi.

Ya bizim piyasalar?

Türkiye cephesinde ise, dün Türk Lirası, EUR ve GBP paritelerinin geri çekilmesi ile sepet bazında değer kazandığını günün sonlarına doğru, CHP’nin 2023 yılında yapılan İstanbul Kongresi mahkeme kararıyla iptal edilmesi, siyasi cenahta bir süredir devam eden sükûnetin de bozulmasına neden oldu. İstanbul 45. Asliye Hukuk Mahkemesi’nin dünkü ara kararına göre CHP İstanbul İl Başkanı Özgür Çelik ve yönetim kurulu görevden alırken, mahkeme geçici olarak Gürsel Tekin’i il başkanı olarak atadı. Kararın ardından borsada satışlar belirgin şekilde artarken, ana endeks günü %3,5, bankacılık endeksi ise %4,8 düşüşle tamamladı. Yabancı indinde Türkiye’nin risklerini gösteren beş yıl vadeli CDS risk primi yaklaşık on baz puan yükselişle 271 seviyesine geldi. On yıllık gösterge devlet tahvilin basit faizi bir önceki güne nazaran %3’den fazla yükseldi.

CHP Kurultay Davasında ne sonuç çıkacak?

Piyasalar, 15 Eylül’de görülmesi beklenen CHP Kurultay davasında kararın ileri bir tarihe erteleneceğini öngörüyordu. Ancak dünkü kararın bu davaya da emsal teşkil edebileceği düşüncesi, piyasalarda sert bir tepkiye yol açtı. USDTRY kuru 41,16 seviyelerinde kalırken, TCMB’nin döviz talebini karşılamak için ne kadar satış yaptığını önümüzdeki günlerde analitik bilançodan net olarak göreceğiz. Buraya kadar yaşananları zaten hepimiz gözlemledik. Asıl kritik soru ise şu: 15 Eylül öncesinde, 11 Eylül’deki olağan PPK toplantısında TCMB nasıl bir faiz indirimi yapacak? Görünen o ki, faiz indirim döngüsünde artık elinin çok da rahat olmadığını söylemek mümkün. Zaten dün bankacılık hisselerindeki sert kayıplar ve tahvil faizlerindeki yükseliş bu endişeyi hızla fiyatladı. Özetle, 19 Mart sonrası yaraların yeni yeni sarıldığı ve piyasaların toparlanmaya başladığı bir dönemde, siyasi tansiyonun yeniden artması kolay izah edilecek bir tablo değil. Yine de TCMB’nin tüm enstrümanlarıyla piyasadaki tansiyonu dengeleyeceğini öngörüyoruz. Bu süreçte en doğru yaklaşım, riskleri gözeterek panik yapmadan gelişmeleri temkinli şekilde izlemek olacaktır.

Mikro cephede ise otomobil satışlarının hız kesmediğini Ağustos ayı verileri ile dün bir kez daha görmüş olduk. Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) verilerine göre, otomobil ve hafif ticari araç satışları geçen yılın aynı dönemine göre %12,8 artışla toplam 101,650 oldu. Her ne kadar veri son altı ay içerisinde kaydedilen en düşük adetsel gerçekleşme olsa da, trendin 100bin seviyesinin üzerine oturduğunu görüyoruz. Daha önce de dile getirdiğimiz üzere, otomobil sadece bir metanın ötesinde Türkiye’de enflasyona karşı da bir koruma hatta yatırım aracı olarak görülüyor. Özellikle de konut almanın zorlaştığı bir dönemde, otomobil bir alternatif olarak görülüyor. Verinin alt detaylarına bakarsak, elektrikli araçların payı üçüncü ay üst üste %20’nin üzerinde gerçekleştirken, Tesla 8,730 satışla ikinci sıraya yükseldi. TOGG’un toplam satışları 21 bini aşarken, elektrikli ve hibritlerin pazar payı %44’e ulaştı.

Çin Devlet Başkanı Xi, İkinci Dünya Savaşı’nın sona ermesinin 80. yıldönümünde Pekin’de düzenlenen ülkenin bugüne kadarki en büyük askerî geçidinde, dünyanın “barış mı savaş mı” ikilemiyle karşı karşıya olduğunu vurguladı. Rusya Devlet Başkanı Putin ve Kuzey Kore lideri Kim Jong Un’un onur konuğu olarak katıldığı etkinlik, Batılı liderler tarafından büyük ölçüde boykot edildi. Tören, Çin’in modern askerî gücünü ve diplomatik etkisini sergilerken, Xi’nin “yeni küresel düzen” vizyonunu da pekiştirdi. Binlerce askerin, tankların, füzelerin ve insansız hava araçlarının sergilendiği geçit töreni 80 bin güvercinin salınmasıyla son buldu.

Yeni gün başlangıcında, Asya piyasalarında da ağırlıklı olarak kırmızı rengin hâkim olduğunu görüyoruz. Çin’de bu sabah açıklanan hizmet sektörü PMI verisi son 15 ayın en hızlı büyümesini kaydetmesine rağmen Şangay borsası olumsuz küresel ortama ayak uydurarak %1 geriledi. Gösterge endeks Tokyo borsası %0,6 gerilerken, ABD borsalarının vadeli işlemlerinde hafif de olsa yeşil rengin ön plana çıktığını görüyoruz. Siyasi risklerin arttığı bir günde, Türk Mali piyasaların gündeminde bugün TÜİK tarafından açıklanacak resmî enflasyon verileri takip edilecektir. Yurt dışında ise, Almanya ve Euro Bölgesinde PMI, ABD’de ise fabrika siparişleri takip edilebilir.

Emre Değimencioğlu, Kıbrıs İktisat Bankası