Genel

Çalkantılı Dengeler Arasında Yeni Haftanın Rotası: Bakır Açığı, İsrail-İran Gerginliği ve G7’nin Uyarıları

21 Mayıs 2025 Salı sabahı itibarıyla küresel piyasalar bir kez daha politik yön arayışına kilitlenmiş durumda. Enerji, maden, tahvil ve teknoloji piyasalarında dalgalanma sürerken, diplomatik ve politik cephede de hareketlilik artıyor. Piyasalar yalnızca açıklanan verileri değil, jeopolitik dedikoduları ve merkez bankalarının satır aralarını da dikkatle fiyatlıyor.

21 Mayıs 2025 Salı sabahı itibarıyla küresel piyasalar bir kez daha politik yön arayışına kilitlenmiş durumda. Enerji, maden, tahvil ve teknoloji piyasalarında dalgalanma sürerken, diplomatik ve politik cephede de hareketlilik artıyor. Piyasalar yalnızca açıklanan verileri değil, jeopolitik dedikoduları ve merkez bankalarının satır aralarını da dikkatle fiyatlıyor.

İlk önemli gelişme, G7 maliye bakanlarının Banff, Kanada’da gerçekleştirdiği toplantıdan geldi.

Küresel büyümenin baskı altında olduğu ve özellikle gelişmekte olan ülkelerde finansal kırılganlıkların arttığı vurgulandı. Toplantı sonrası yapılan açıklamada, aşırı kapasite sorunu, mali suçlar ve enerji güvenliği başlıklarının masada olduğu belirtildi. Çin’e karşı daha kolektif bir duruş dikkat çekti.

Bu açıklamaların hemen ardından Çin’le ilgili iki çarpıcı gelişme yaşandı. İlki, Morgan Stanley’nin Çin büyüme tahminini yukarı yönlü revize etmesiydi. Bu, piyasada kısa vadeli olumlu hava estirse de, ikinci gelişme—Çin hükümetinin bazı Amerikan teknoloji firmalarına yönelik ek kısıtlamaları—bu iyimserliği gölgeledi. ABD tarafı ise karşılık olarak Çin merkezli üç firmayı kara listeye aldığını duyurdu. Teknoloji endekslerinde sert geri çekilmeler gözlemlendi.

Enerji piyasasında dikkat çekici bir gelişme daha yaşandı

Uluslararası Enerji Ajansı (IEA), küresel bakır arzında 2035’e kadar %30 oranında açık oluşabileceğini açıkladı. Bu açıklamanın hemen ardından bakır fiyatlarında sert yükseliş, maden hisselerinde pozitif ayrışma görüldü. Yatırımcılar yalnızca petrol ya da altın değil, temel sanayi metallerine de portföylerini çeşitlendirme ihtiyacı duyuyor.

Orta Doğu tarafında ise gerilim yeniden artıyor

İsrail’in İran’ın nükleer tesislerini hedef alacağı yönünde çıkan haberler petrol fiyatlarında sert bir tepkiye yol açtı. Brent fiyatı %1,79 artışla 62,10 dolar seviyesine çıktı. Aynı anda, ABD’nin Diego Garcia üssüne F-15 savaş uçakları konuşlandırdığı bilgisi, bölgede yeni bir çatışma riskine işaret ediyor. İsrail’in İran’a yönelik bir operasyon düzenlemesi halinde, bu sadece enerji değil, küresel ticaret hatlarında da büyük etkiler yaratabilir.

Asya cephesinde Japonya’da 20 yıllık devlet tahvili ihalesinde talep yetersiz kaldı

Bu gelişme, Japonya tahvil piyasasında panik havası yarattı. 30 yıllık getiriler 3,16% ile rekor kırarken, BOJ’un getiri eğrisi kontrol politikasına yönelik belirsizlik arttı. Shigeru Ishiba’nın ülkenin durumu için “Yunanistan’a benziyoruz” yorumu manşetlere taşındı. Bu noktada önemli olan ise Japon yatırımcıların ABD tahvillerine olan ilgisinin hedge edilmiş getirilerle birlikte azalıyor olması. ABD 10 yıllıkları %4,51, 30 yıllıklar ise %5,00 sınırında kalmayı sürdürüyor.

ABD tarafında ise iç gündem yoğun. Trump yönetimi Kongre’ye yeni bir vergi indirim paketi sundu. Bu paket; savunma, altyapı ve enerji teşvikleri dahil olmak üzere çoklu alanları kapsıyor. Ancak bütçe açığı üzerindeki etkileri tartışmalı. Moody’s’in not indirimi sonrası hâlâ piyasada “risk primi” fiyatlaması sürüyor.

Avrupa’da ECB cephesinden gelen açıklamalarda, Eylül ayında faiz indiriminin masada olduğu belirtildi. Bu, Almanya 10 yıllıklarını 2,63 seviyesine çekerken, Euro’da 1,1329 seviyesi test edildi. Bu süreçte Avrupa’nın jeopolitik reflekslerinde, Portekiz ve Romanya’daki seçimlerin etkisi sürüyor. Brüksel, daha fazla merkez sağ ve merkezci liderlikle Çin’e karşı daha koordineli, ABD’ye karşı daha dengeli bir dış politika çizgisi arayışında.

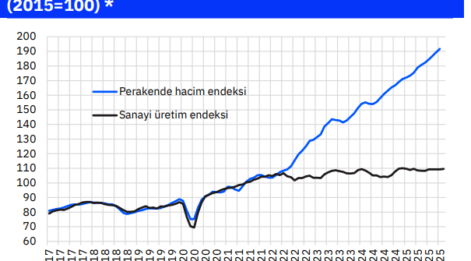

Türkiye tarafında ise daha teknik ve içsel başlıklar öne çıkıyor

İstanbul Finans Merkezi’nde konuşan Hazine ve Maliye Bakanı Mehmet Şimşek, enflasyonla mücadelenin yılın ikinci yarısında hız kazanacağını ve TL varlıklara olan ilginin artacağını belirtti. CDS primi 5 baz puan daha düşerek 341 seviyesine geriledi. BIST 100 endeksi günü %0,34 artışla 9.637,31 puandan tamamladı. Dolar/TL 38,91, Euro/TL 43,61, Türkiye 10 yıllık faiz ise %31,88 seviyesinde.

Alternatif yatırım araçları

Altın cephesinde ons 3.226 dolarda, gram altın ise 4.006 TL. Jeopolitik gerilimlerle birlikte 3.300 dolara doğru bir kırılma ihtimali artıyor. Bitcoin 107K seviyesine yaklaşırken, Ethereum 2.588 dolarda dengede. Kripto para piyasasında da gözler yeni düzenlemelerde.

Bu tablo, yatırımcının sadece veri değil, strateji okuduğu bir döneme işaret ediyor. Bu hafta jeopolitik haber akışı, veri takviminin önüne geçmiş durumda. Güvenli liman talebi hâlen sınırlı olsa da, kırılmalar yaşandığında piyasa reflekslerinin çok sert olabileceğini hatırlamak gerekiyor.

________________________________________

Analiz:

- ABD: Moody’s’in not indirimi sonrası tahvil getirilerinde artış gözlemleniyor. Ancak, yatırımcılar hâlâ temkinli davranıyor.

- Almanya: ZEW endeksindeki artış, ekonomik iyimserliği destekliyor ve tahvil getirilerinde yükselişe neden oluyor.

- Japonya: BOJ’un faiz artışı sinyalleri, tahvil satışlarını tetikliyor ve getirilerde artışa yol açıyor.

- Çin: Parasal gevşeme adımları sürüyor; ancak sermaye yönü net değil, bu da tahvil getirilerinde dalgalanmalara neden oluyor.

- Türkiye: Yüksek faizler ve CDS primleri, yatırımcıları temkinli kılıyor ve tahvil getirilerinde yükselişe sebep oluyor.

ABD: Moody’s’in ABD kredi notunu düşürmesi, piyasalarda belirsizlik yarattı. S&P 500, altı günlük yükselişin ardından %0.4 düşüşle kapandı. 10 yıllık Hazine tahvili getirisi %4.48’e yükseldi, bu da artan borçlanma maliyetlerine işaret ediyor.

Avrupa: Avrupa piyasaları, ABD-Çin ticaret ateşkesi sonrası iyimserliğini koruyor. Ancak, Moody’s’in not indirimi ve ABD’deki mali belirsizlikler, yatırımcıları temkinli olmaya yönlendiriyor.

Asya: Japonya’da 20 yıllık tahvil ihalesinin başarısız olması, uzun vadeli tahvil getirilerinde artışa neden oldu. Çin’de ise parasal gevşeme adımları devam ediyor, ancak sermaye yönü net değil.

Türkiye: Yüksek faiz oranları ve CDS primleri, yatırımcıların risk algısını artırıyor. BIST-100 endeksi, sınırlı pozitif seyrediyor.

Küresel: Genel risk iştahı yatay seyrediyor. Jeopolitik belirsizlikler ve ABD’nin mali durumu, küresel piyasalarda temkinli bir hava oluşturuyor.

Can Ilker

Bir Düşünür…

Ekonomist / Stratejist

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Abonelik koşulları için bize e-mail atın: [email protected]