Ekonomi

Sanayi Üretiminde Karışık Sinyal: Yıllık Büyüme Sürüyor, Çeyreklik Bazda Zayıflıyor

Akbank ve Gedik Yatırım'dan gelen analizler, yıllık büyümenin inatla devam ettiğini gösterse de, çeyreklik bazda yaşanan daralma ve aylık momentum kaybının, ekonomi yönetimini bekleyen zorlu dönemin sinyallerini taşıdığını gösteriyor.

Türkiye ekonomisinin öncü göstergesi olan sanayi üretiminde (SÜE) üçüncü çeyrek verileri, piyasaların yakından izlediği dengesiz bir tabloyu gözler önüne serdi. Akbank ve Gedik Yatırım’dan gelen analizler, yıllık büyümenin inatla devam ettiğini gösterse de, çeyreklik bazda yaşanan daralma ve aylık momentum kaybının, ekonomi yönetimini bekleyen zorlu dönemin sinyallerini taşıdığını gösteriyor.

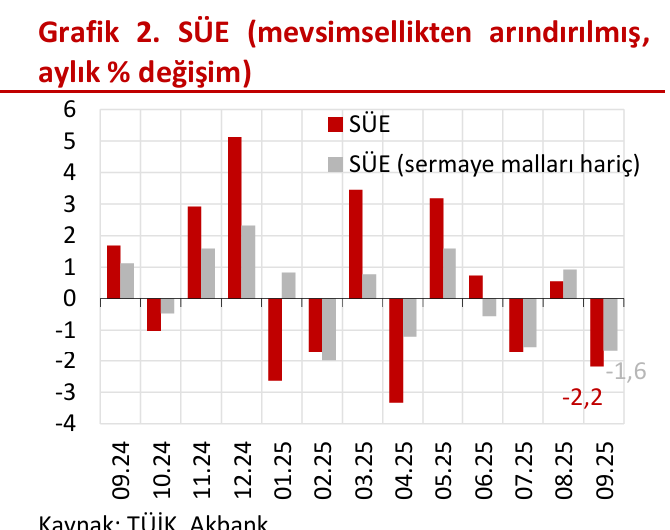

Türkiye İstatistik Kurumu (TÜİK) verilerine göre, sanayi üretimi üçüncü çeyrekte beklenenin aksine çeyreklik bazda (mevsim ve takvim etkilerinden arındırılmış) %0,6 daralma kaydetti. Yıllık bazda ise (arındırılmış) %5,1 ile güçlü bir büyüme performansı sergilendi. Ancak eylül ayında kaydedilen %2,2’lik aylık daralma, yavaşlamanın derinleştiğini gösteren en net veri oldu.

Gedik Yatırım’ın değerlendirmesi de bu ivme kaybını teyit ederek, takvim etkisinden arındırılmış yıllık artışın %2,9 ile son altı ayın en düşük değerini aldığını belirtti. Uzmanlara göre bu durum, yüksek finansman maliyetlerinin ve iç talepteki sıkılaşmanın artık somut ekonomik verilere yansıdığına işaret ediyor.

Makro Görünüm: Sermaye Malları İle Tüketim Malları Arasında Uçurum

Sanayi üretimindeki bu karmaşık yapı, mal grupları bazında incelendiğinde net bir ayrışmaya dönüşüyor.

📈 Büyümeyi Sürükleyen Motor: Sermaye ve Yatırım

Akbank raporunda, sanayi üretiminin büyümeye katkısının sermaye malları öncülüğünde devam ettiğinin altı çiziliyor. Üçüncü çeyrekte sermaye mallarında çeyreklik bazda %1,9 artış gerçekleşti. Sermaye malları haricinde bakıldığında ise çeyreklik daralmanın %1,3 ile daha kuvvetli gerçekleşmesi, büyümenin dar bir alana sıkıştığını gösteriyor.

Gedik Yatırım verileri de bu durumu destekliyor: Yıllık bazda sermaye malı imalatı %12,2 ile en yüksek büyümeyi kaydeden ana sektör oldu. Bu durum, yılın ilk dokuz ayında üretimin daha çok yatırım ve enerji odaklı sektörlerde yoğunlaştığını kanıtlıyor.

📉 Düşüşün Başını Çekenler: Tüketim ve Emek Yoğun Sektörler

Sıkılaşan para politikasının doğrudan etkisi, tüketim malları ve emek yoğun sektörlerde yıkıcı oldu:

- Dayanıklı ve Dayanıksız Tüketim Malları: Dayanıklı tüketim malları imalatı yıllık bazda %7,5 daralırken, dayanıksız tüketim malları üretimi (m.a.) aylık %3,4 azaldı. Üçüncü çeyrekte tüketim mallarındaki daralma ivme kazanarak iç talebin baskılandığını gösterdi.

- Giyim ve Tekstil Sektörü Alarm Veriyor: Giyim eşyası imalatı yıllık bazda %22,9 ile en keskin daralmayı kaydetti. Akbank verilerine göre, bu sektörde son altı ayda birikimli düşüş %18,3’e ulaştı. Tekstil ürünleri imalatı da yıllık %8,7 daralmayla zorlu bir dönem geçiriyor. Bu tablo, rekabet gücü kaybından olumsuz etkilenen ve yurt dışı talepteki zayıflığa en açık olan emek yoğun sektörlerin ne kadar büyük bir baskı altında olduğunu ortaya koyuyor.

- Makine ve Gıda: Makine-teçhizat imalatında da yıllık %9,5 daralma kaydedilirken, gıda imalatı son altı ayda aylık ortalama %0,9 azalış eğilimi sergiledi.

Detaylı Analiz: Savunma Sanayi ve İnşaat Bağlantısı

Sektörel ayrışmaya daha yakından bakıldığında, bazı spesifik alanların makroekonomik trendlerden olumlu ayrıştığı görülüyor.

Çeyreklik bazda artış yönünde öne çıkanlar; fabrikasyon metal, elektrik üretimi, diğer ulaşım araçları, ana metal ve mineral maddeler üretimi oldu. Akbank, bu yapının özellikle savunma sanayi, inşaat bağlantılı sektörler (mineral maddeler) ve enerji sektörlerinin pozitif ayrıştığı yönündeki önceki tespitlerle tamamen uyumlu olduğunu belirtiyor. Bilgisayar, elektronik ve optik aletlerin imalatı sektöründeki aylık %29,0’lık belirgin artış da bu olumlu ayrışmayı güçlendiriyor.

Bu durum, hükümetin stratejik olarak desteklediği yatırım ve kamu harcaması odaklı sektörlerin, genel ekonomik yavaşlamaya karşı bir direnç gösterdiğini kanıtlıyor.

Gelecek Dönem Riskleri ve Öncü Göstergeler

Akbank’ın üçüncü çeyrekteki %5,4’lük yıllık SÜE büyümesine dayanarak yılın genelinde GSYH’nin %4,5 civarında büyüyebileceği yönündeki tahmini, ekonominin bir miktar momentumunu koruduğunu gösterse de, öncü sinyaller gelecek ayların zorlu geçebileceğini işaret ediyor.

PMI ve İhracat Pazarları Baskısı

- İmalat PMI Endeksi: Gedik Yatırım, İmalat PMI Endeksi’nin uzun süredir (Temmuz 2023’ten beri) 50 eşik değerinin altında seyrettiğini hatırlattı. Endeksin Ağustos’ta 47,3’ten Eylül’de 46,7’ye ve ardından Ekim ayında 46,5’e gerilemesi, imalat aktivitesindeki daralmanın güçlenerek sürdüğüne işaret ediyor.

- Küresel Talep Belirsizliği: Yüksek finansman maliyetlerinin yanı sıra, küresel talepteki belirsizlikler ve ihracat pazarlarındaki zayıf görünüm, sanayi üretimi açısından aşağı yönlü risk oluşturmaya devam ediyor. Özellikle AB ve ABD pazarlarındaki yavaşlama, Türk sanayisinin dış ticarete bağımlı kolları için hayati bir tehdit unsuru.

Sonuç olarak, Türkiye ekonomisi, bir yandan stratejik sektörlerin öncülüğünde yüksek büyüme potansiyelini korurken, diğer yandan enflasyonla mücadele politikalarının getirdiği iç talep daralması ve küresel piyasalardaki yavaşlama nedeniyle “makasın açıldığı” bir döneme girmiş durumda. Emek yoğun sektörlerdeki keskin düşüşlerin istihdam üzerindeki potansiyel etkisi, önümüzdeki dönemde ekonomi yönetiminin en kritik başlıklarından biri olacaktır.