Borsa

ANALİZ: Piyasa Görünümü – Konut, Borsa ve Faiz

Konut Piyasasında Rekor Beklentisi Sürdürülüyor 2025 yılı konut satışları, önceki yıllara kıyasla güçlü bir görünüm sergilemeye devam ediyor. İlk dört…

Konut Piyasasında Rekor Beklentisi Sürdürülüyor

2025 yılı konut satışları, önceki yıllara kıyasla güçlü bir görünüm sergilemeye devam ediyor. İlk dört ayda kaydedilen satış verileri, yıl sonu itibarıyla tarihsel rekor seviyelere yaklaşılabileceğine işaret ediyor. Türkiye genelinde Nisan ayında 118 bin konut satılmış, bu sayı yıllık bazda %60 artışa karşılık geliyor. Böylelikle son 13 yılın en yüksek üçüncü Nisan performansı kaydedilmiştir. 2020 yılında pandemiye rağmen ulaşılan 1 milyon 499 bin adetlik satış rekorunun bu yıl aşılması ihtimali gayrimenkul sektörü uzmanları tarafından mümkün görülüyor.

Bu olumlu görünümün yüksek faiz ortamına rağmen sürdürülüyor olması dikkat çekmektedir. Merkez Bankası tarafından yapılan bir çalışmada, altın fiyatlarındaki artışın konut fiyatları üzerindeki etkisi araştırılmış ve özellikle altın mevduat oranının yüksek olduğu illerde konut fiyatlarının belirgin şekilde ayrıştığı saptanmıştır. Bu durum, servet etkisi üzerinden değerlendirilmektedir. Faiz gelirleri ve altın kazançlarının oluşturduğu likiditenin konut alımlarına yöneldiği anlaşılmaktadır.

Yapı ruhsatı ve yapı kullanım izinleri verileri ise arz tarafına ilişkin önemli ipuçları sunmaktadır. Uzmanlar, mevcut stokun yaklaşık altı ay ile dengeli bir arz düzeyine işaret ettiğini belirtiyor. Ancak yeni ruhsat başvurularındaki düşüş, ilerleyen dönemde arz yetersizliği riskini gündeme getirebilir. Buna karşılık, inşaat maliyetlerinde gözlemlenen düşüşün arz yönlü iyileşmelere zemin hazırlayabileceği değerlendirilmektedir.

Merkez Bankası’nın Faiz Politikası Tartışılıyor

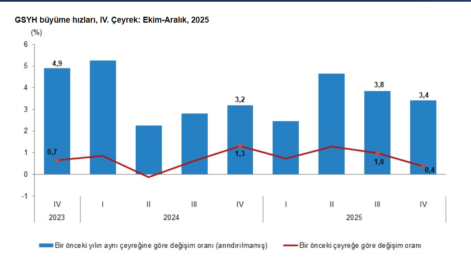

Haziran ayına girilirken, piyasalarda Merkez Bankası’nın faiz politikasına ilişkin beklentiler yeniden gündeme gelmektedir. Yıl sonu enflasyon hedefinin %24 olarak korunmasına rağmen, Mayıs ayı için aylık enflasyon beklentisinin %2,5 seviyelerinde oluşu, hedefin tutturulmasının zorluğuna işaret etmektedir. Faiz indirimi patikasına ne zaman girileceği sorusu, piyasalarda belirleyici bir unsur olarak izlenmektedir.

Merkez Bankası’nın son enflasyon raporunda faiz indirimi sinyali verilmemiş, sıkı duruşun devam edeceği vurgulanmıştı. Ancak uzmanlar, Temmuz ayı itibariyle faiz indiriminin başlayabileceği görüşündedir. Bankaların üzerindeki zorunlu karşılık yükü ve reel sektörde gözlemlenen zorluklar nedeniyle, faizlerde indirime gidilmesi ihtiyacının arttığı ifade edilmektedir.

Politika faizinin %50’de bulunduğu mevcut durumda, %36 seviyelerine gerilemesi beklenen enflasyonla birlikte faiz-enflasyon makasının çok büyüdüğü görülmektedir. Bu durumun, Temmuz ayında daha sert faiz indirimlerinin gündeme gelmesine neden olabileceği düşünülmektedir. Haziran ayı için ise, bant daraltması ve fonlama maliyetinin aşağı çekilmesi gibi adımlarla piyasalara “iniş takımlarını açıyoruz” mesajı verilmesi beklenmektedir.

Reel Sektörde Alarm Zilleri: Bilançolar Kötü, Sanayinin Payı Eriyor

Reel sektör verileri, ekonomideki ağır baskıyı gözler önüne sermektedir. Açıklanan bilgilere göre, finansal tablo döneminde 261 şirketin zarar, yalnızca 251’inin kar açıkladığı belirtilmektedir. Bu karlılıkların da büyük bölümünde gerileme yaşlandığı ifade edilmektedir. Özellikle sanayi tarafında, imalat sektörü alt kollarının yedisi zararla kapatmış, sadece parakende tarafında sınırlı bir net kar artışı sağlanabilmiştir.

Sanayinin GSYH içindeki payının son iki yılda %26’dan %20’ye gerilemiş olması, “yağdan değil, kastan gidiliyor” yorumlarını gündeme taşımıştır. Merkez Bankası’nın büyüme ve istihdam hedefinden uzaklaşması, sanayi tarafında sürekli daralma yarattığı gibi görülmektedir. Yüksek faiz politikasının, arz tarafını da baskıladığı için fiyat baskısını çözmede etkisiz kaldığı değerlendirilmektedir. Bu nedenle, yalnızca para politikası ile enflasyonun kalıcı şekilde düşürülemeyeceği vurgulanmakta, yapısal reformların şart olduğu belirtilmektedir.

Özellikle kamu destekli kredi kampanyalarının ve KGF gibi uygulamaların reel sektöre yönelik yeniden dizayn edilmesi gerekliliği ifade edilmektedir. Küçük ve orta ölçekli işletmelerde fonlama sıkıntısının arttığı, üretim kabiliyetlerinin giderek zayıfladığı gözlemlenmektedir.

Sanayi ve Bankacılık Sektörlerinde Zayıflama Eğilimi

Sanayi sektöründe yaşanan ekonomik daralma, iş gücü piyasasına da yansımaktadır. Özellikle büyük sanayi firmalarından gelen istihdam kayıpları dikkat çekmektedir. Vestel’in işten çıkarma kararının ardından, tedarik zincirinde yer alan daha küçük ölçekli firmaların da olumsuz etkilenebileceği öngörülmektedir. Sanayi üretiminde maliyetlerin artışı, özellikle personel giderlerinde yaşanan yükselişle birlikte şirket bilançolarında bozulmalara neden olmaktadır. Talep koşullarının zayıf seyretmesi nedeniyle maliyet artışlarının fiyatlara yansıtılamadığı gözlemlenmektedir.

Bankacılık sektöründe ise ilk çeyrek finansallarının beklentileri karşılamasına karşın, sonraki çeyreklerde performansın zayıflayabileceği öngörülmektedir. Merkez Bankası’nın faiz indirimi sinyalleri vermekten kaçınması, sektörde beklenti yönetimini zorlaştırmaktadır. Fonlama maliyetlerinde kalıcı bir düşüş sağlanamaması, bankaların kârlılığını olumsuz etkilemektedir. %49 seviyesinde seyreden ağırlıklı ortalama fonlama maliyetleri, sıkı para politikasının sürdürüldüğünü göstermektedir. Zorunlu karşılık oranlarında yapılan son düzenlemeler de sektöre ek yük getirmiştir.

Kredi Garanti Fonu (KGF) aracılığıyla sağlanacağı belirtilen 30 milyar TL’lik destek, genel kredi hacmiyle kıyaslandığında sınırlı bir etki potansiyeli taşımaktadır. Ancak seçici kullanımı durumunda bazı KOBİ’ler için önemli bir likidite kaynağı oluşturabileceği düşünülmektedir.

Otomotiv, Enerji ve Havacılık Sektörlerinde Farklı Dinamikler Öne Çıkıyor

Otomotiv sektöründe, özellikle elektrikli araçlara yönelik ÖTV avantajı sayesinde bazı modellerde satışların canlı seyrettiği gözlemlenmektedir. %10’luk ÖTV dilimi içinde kalan araçlara talep artışı yaşanırken, bu avantajın korunması adına fiyat artışlarından kaçınıldığı anlaşılmaktadır. Ancak ikinci el araç piyasasında ise 22 aydır devam eden reel fiyat düşüşü dikkat çekmektedir. Betam-Sahibinden iş birliğiyle yayınlanan verilere göre, Nisan ayında ikinci el araç fiyatlarında aylık bazda %3,5 oranında düşüş yaşanmıştır.

Enerji sektöründe ise Nisan ayında gözlemlenen fiyat artışlarının ardından Mayıs ayı itibarıyla piyasa takas fiyatlarında yatay bir seyir izlenmiştir. Elektrik üretimi ve tüketimi yıllık bazda büyük değişim göstermemiştir. Türkiye Odalar ve Borsalar Birliği’nin yayımladığı verilere göre, enerji sektöründe kapanan şirket oranında ciddi bir artış yaşanmıştır. Bu kapanmaların özellikle fosil yakıt temelli enerji üretiminde yoğunlaştığı belirtilmektedir. Sektör genelinde zayıf tüketim talebi ve düşük fiyatlamaların bilanço üzerindeki baskısı devam etmektedir.

Havacılık sektöründe ise Çelebi Hava Servisi’nin Hindistan’daki bağlı ortaklığıyla ilgili yaşanan belirsizlik öne çıkmaktadır. Havalimanı otoritesinin lisans sözleşmesini tek taraflı olarak feshetmesinin ardından, şirketin dava sürecini başlattığı bildirilmektedir. Siyasi gelişmelere bağlı olarak alınan kararların etkisiyle, Türk Hava Yolları ve Turkish Teknik gibi firmaların da olumsuz etkilenebileceği değerlendirilmektedir. Buna karşın yaz sezonunun yaklaşmasıyla birlikte yolcu trafiğinde toparlanma beklentisi korunmaktadır. Nisan ayı turist verilerinde sınırlı bir zayıflama gözlemlenmiş, bu durumun geçici olduğu ve yaz aylarında yeniden artış yaşanacağı öngörülmüştür.

Bütün bu sektör değerlendirmeleri, 2025 yazı öncesi ekonomik tabloya dair önemli sinyaller sunmaktadır. Gözler, haziran ve temmuz aylarında açıklanacak enflasyon verileri ile Merkez Bankası’nın olası faiz kararlarına çevrilmiş durumdadır.