Ekonomi

ANALİZ: Konut Fiyatları Neden Yüksek?

Konut Krizi Yerel Değil, Küresel Bir Gerçeklik Birçok kişi yaşadığı şehirde konut fiyatlarının artmasını yerel yöneticilerin başarısızlığına ya da şehir…

Konut Krizi Yerel Değil, Küresel Bir Gerçeklik

Birçok kişi yaşadığı şehirde konut fiyatlarının artmasını yerel yöneticilerin başarısızlığına ya da şehir bazlı sorunlara bağlama eğilimindedir. Ancak dünya genelindeki büyük şehirler –Londra, New York, Tokyo, Mumbai, Melbourne, Rio de Janeiro gibi– benzer sorunlarla karşı karşıyadır.

Bu da konut krizinin belirli bir kente özgü değil, küresel ölçekte işleyen bir yapının sonucu olduğunu göstermektedir. Eğer sorun her yerde aynıysa, çözümün de sadece yerel politikalarla sağlanamayacağı açıktır.

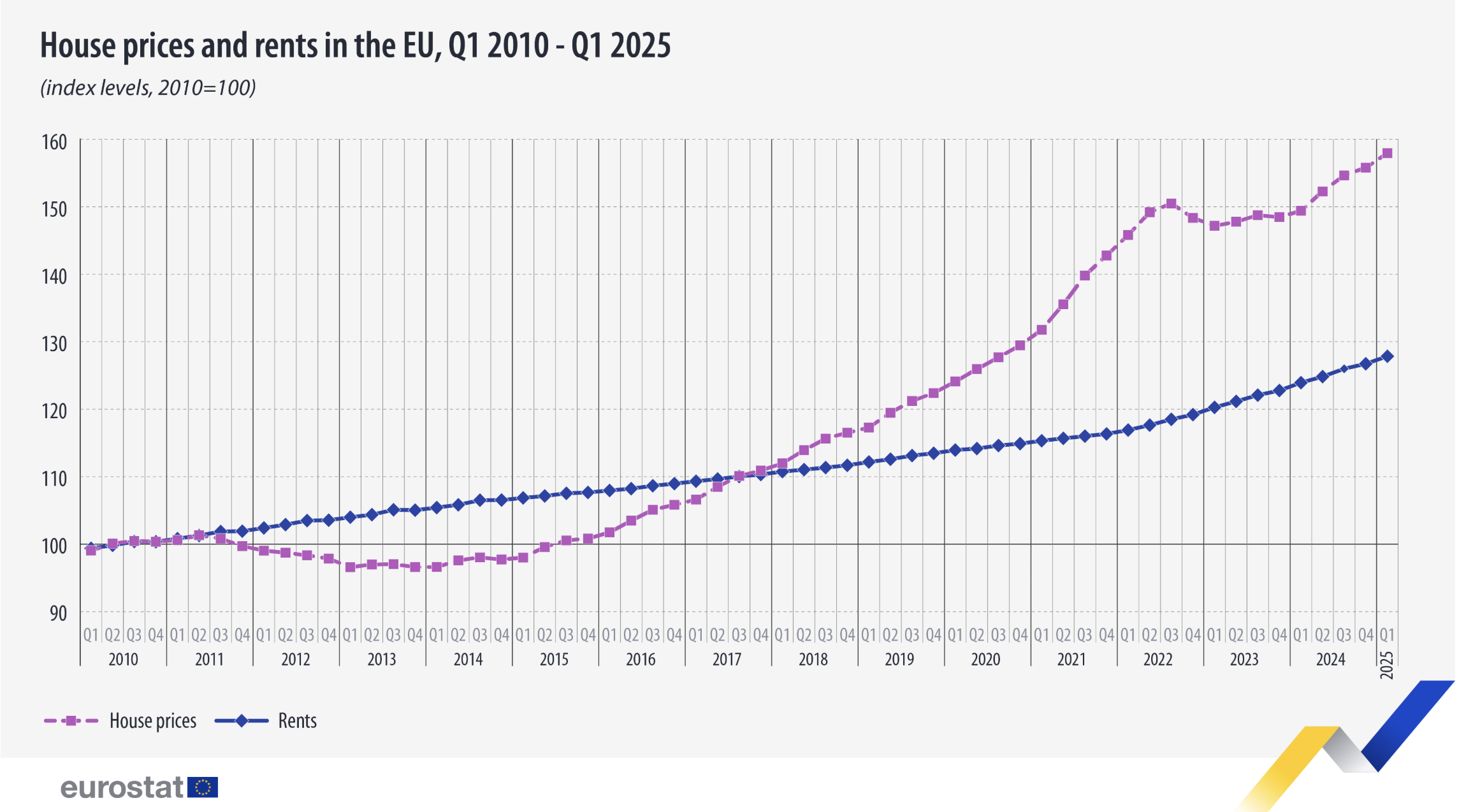

Konut Krizi Değil, Varlık Fiyatı Krizi

Konutların fiyatı neden bu kadar yükseldi sorusu genellikle konut piyasasıyla sınırlı bir çerçevede değerlendirilmekte; “yeterince ev inşa edilmiyor”, “nüfus çok hızlı artıyor” gibi nedenler öne sürülmektedir. Oysa benzer fiyat artışları sadece konutta değil, altın, hisse senetleri, tarım arazisi, lüks otomobiller ve sanat eserlerinde de gözlemlenmektedir. Bu durum, konutların fiyat artışının konut piyasasına özgü bir sorun değil, genel bir varlık fiyatı artışının parçası olduğunu ortaya koymaktadır.

Özellikle son 15 yılda, ve daha da yoğun şekilde COVID-19 sonrası dönemde, servet sahibi bireyler ellerindeki fazla kaynakları tüketime değil, varlıklara yönlendirmiştir. Bu eğilim, tüm dünyada varlık fiyatlarını yukarı çekmiştir.

Varlığa Erişimdeki Krizin Nedeni: Eşitsizlik

Konut fiyatlarının artışı doğrudan artan servet eşitsizliğiyle bağlantılıdır. Yüksek gelirli bireyler ya doğrudan konut satın alarak ya da mortgage sistemi aracılığıyla dolaylı olarak piyasaya hükmetmektedir. Ortalama gelirli bireyler giderek daha büyük mortgage borçları altına girerken, bu borçların bir karşı tarafı bulunmaktadır: alacaklılar. Bu sistemde, bir kesim borçlandıkça, diğer kesim servet biriktirmektedir.

Kredi hacminin büyümesi, konut fiyatlarını daha da yukarı taşımaktadır. Zira varlıklı bireyler ya doğrudan konutları satın almakta ya da kredi sistemleri üzerinden konutlara sahip olmaktadır. Bu mekanizma, fiyatların yüksek kalmasına neden olurken, görünüşte genişleyen konut sahipliği aslında gerçek bir mülkiyet transferi değil, borç üzerinden kurulan bir tahakküm ilişkisine dönüşmektedir.

“Daha Fazla İnşa Edin” Söylemi Yeterli mi?

Konut krizine karşı sıkça dile getirilen çözüm önerisi daha fazla konut inşa etmektir. Ancak bu öneri, çoğu zaman ekonomik gerçeklikten kopuktur. Ekonomideki mevcut üretim kapasitesi, kaynakların büyük ölçüde varlıklı kesimin kontrolünde olması ve inşaat sektörünün kâr maksimizasyonu güdüsü, bu öneriyi yetersiz kılmaktadır. Yeni konutlar inşa edilse bile, bunlar çoğunlukla lüks konut segmentine hitap etmektedir. Çünkü yalnızca bu kesimin ödeme gücü vardır. Dar gelirli kesime yönelik konut üretimi ise, minimum maliyetle, düşük kalitede ve çoğunlukla şehir dışındaki bölgelerde yoğunlaşmaktadır.

Bu süreç, kentlerin fiziksel yapısını da dönüştürmektedir. Artan eşitsizlik, şehir merkezlerinde aşırı lüks yaşam alanları yaratırken, çevresinde düşük gelirli kesimler için çöküntü alanları doğurmaktadır. Bu durum, Latin Amerika ve Güney Asya şehirlerinde gözlemlenen “lüks merkez – yoksul çevre” modelinin Avrupa’ya da taşındığını göstermektedir. Özellikle büyük Avrupa kentlerinde giderek artan bu kutuplaşma, sosyal uyumu ve yaşam kalitesini tehdit etmektedir.

Arz Yetersizlikleri Derinleşiyor

Özellikle ticari gayrimenkulde en dikkat çekici başlıklardan biri, yeni arzın dramatik biçimde azalmasıdır. İnşaat maliyetleri, finansmana erişim zorlukları ve iş gücü kıtlığı gibi nedenlerle; başta Kuzey Amerika ve Avrupa olmak üzere birçok pazarda yeni projelerin sayısında ciddi bir düşüş beklenmektedir. Örneğin, ABD’de ofis arzı %73, sanayi mülkleri %56 oranında azalacak. Avrupa’da ise %30’luk bir gerileme öngörülüyor. Veri merkezlerinde ise talep yapay zekâ temelli artış nedeniyle hızla artmakta; ancak bu alanlarda dahi arzın yetersiz kalacağı ifade edilmektedir.

Uzmanlara göre, arz eksikliği yalnızca yeterince inşaat yapılmamasından değil, ev sahiplerinin mevcut konutlarını satmaktan kaçınmasından da kaynaklanıyor. Yüksek faiz oranları nedeniyle ev sahipleri daha düşük oranla aldıkları kredilerini kaybetmemek için yer değiştirmiyor. Bu da “kilitlenme etkisi” olarak tanımlanıyor ve piyasaya yeni konut girişini sınırlıyor.

Öte yandan, sahip olunan konutlar üzerinden elde edilen servet artışı (wealth effect) sınırlı da olsa fiyatların düşmesini engelliyor. Yani mevcut ev sahipleri, artan ev değerleri ve sermaye piyasalarındaki varlıklarının yükselişi ile daha güçlü bir mali pozisyona sahip olduklarından, piyasada fiyatların sabit kalmasına katkıda bulunuyor. Ancak bu durum, ilk kez ev sahibi olmak isteyenler için piyasayı daha da ulaşılmaz kılıyor.

Sonuç

Gerek konut gerekse ticari gayrimenkul alanlarında yaşanan dönüşüm, salt arz-talep dengesizliklerinden ibaret değildir. Altında, küresel düzeyde derinleşen servet eşitsizliği, finansal sistemlerin sermaye lehine işleyişi ve sürdürülebilirlik kriterlerine uygun olmayan kalkınma modelleri yatmaktadır.

Kalıcı bir çözüm için servetten daha fazla, emekten daha az vergi alınması ve kaynakların toplum yararına kullanılması gerekmektedir. Aksi takdirde, artan eşitsizlik yalnızca konut değil, tüm yaşam alanlarını geri dönülmez biçimde dönüştürmeye devam edecektir.