Dr. Fulya Gürbüz

Vega Portföy: 21-25 Temmuz haftasında TCMB ve AMB politika faiz kararları ile Türkiye’nin kredi notu değerlendirmelerine odaklanacağız

Haftayı hangi veriler şekillendirecek?

14 – 18 Temmuz 2025 haftasında;

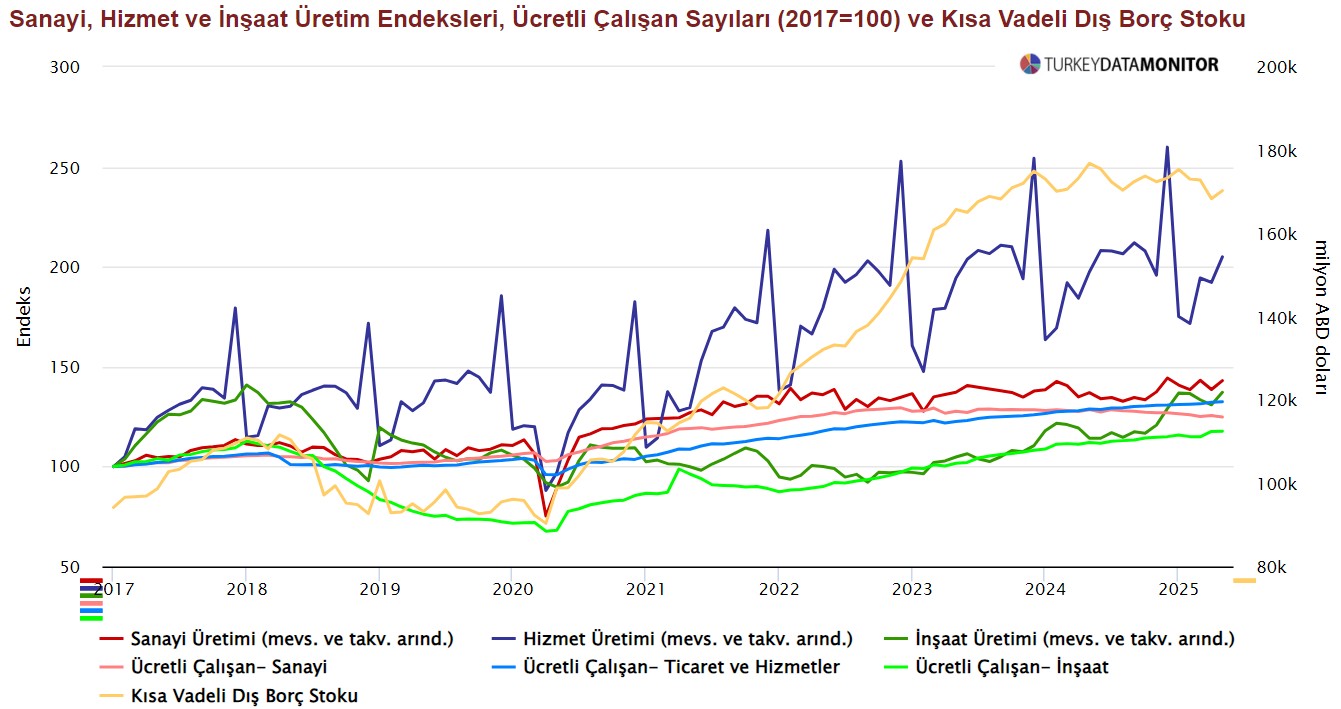

Türkiye’de Mayısta dış borç artarken, üretim ve istihdam arttı… Mayısta kısa vadeli dış borç stoku $170,3 milyara yükseldi, gelecek 12 ayda vadesi dolacak dış borç $222,3 milyara geriledi. Hizmet üretimi aylık %1,2, inşaat üretimi aylık %4,8 arttı; sanayi, ticaret, hizmet ve inşaat sektörleri toplamında ücretli çalışan sayısı aylık %1,4 artışla 15 milyon 883 bine yükseldi. Sanayi üretiminde yataya yakın seyre rağmen istihdam kaybında hızlanma harcanabilir gelirde kayba işaret ediyor.

Kaynak: TurkeyDataMonitor

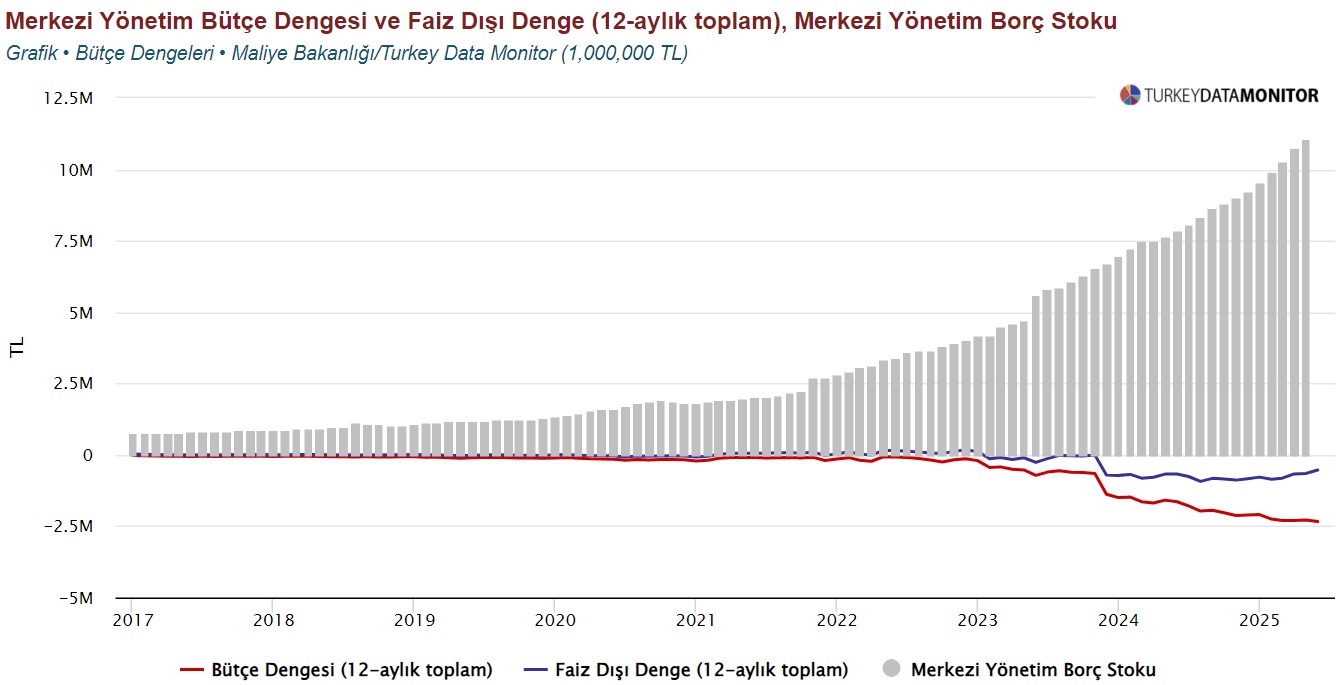

Haziranda bütçe açığı arttı, tarım üretim maliyetleri sıçradı, konut fiyat artışı yavaşladı, konut satışları geriledi… Haziranda merkezi yönetim bütçesi TL330 milyar açık verdi, ilk 6 ayda bütçe açığı yıllık %31,2 artışla TL980,5 milyar oldu. Merkezi yönetim borç stokunda yabancı para cinsi stokun azalmasının etkisiyle faiz dışı bütçe dengesinde iyileşme görmemiz olumlu bir gelişme olsa da risk priminde olası artışlar ve döviz kurunda olası sıçrayışlar faiz giderlerini yukarı çekecektir. Mevcut takvime göre Fitch ve Moody’s 25 Temmuz’da, S&P Global 17 Ekim’de Türkiye kredi notu değerlendirmelerini açıklayacaklar.

Kaynak: TurkeyDataMonitor

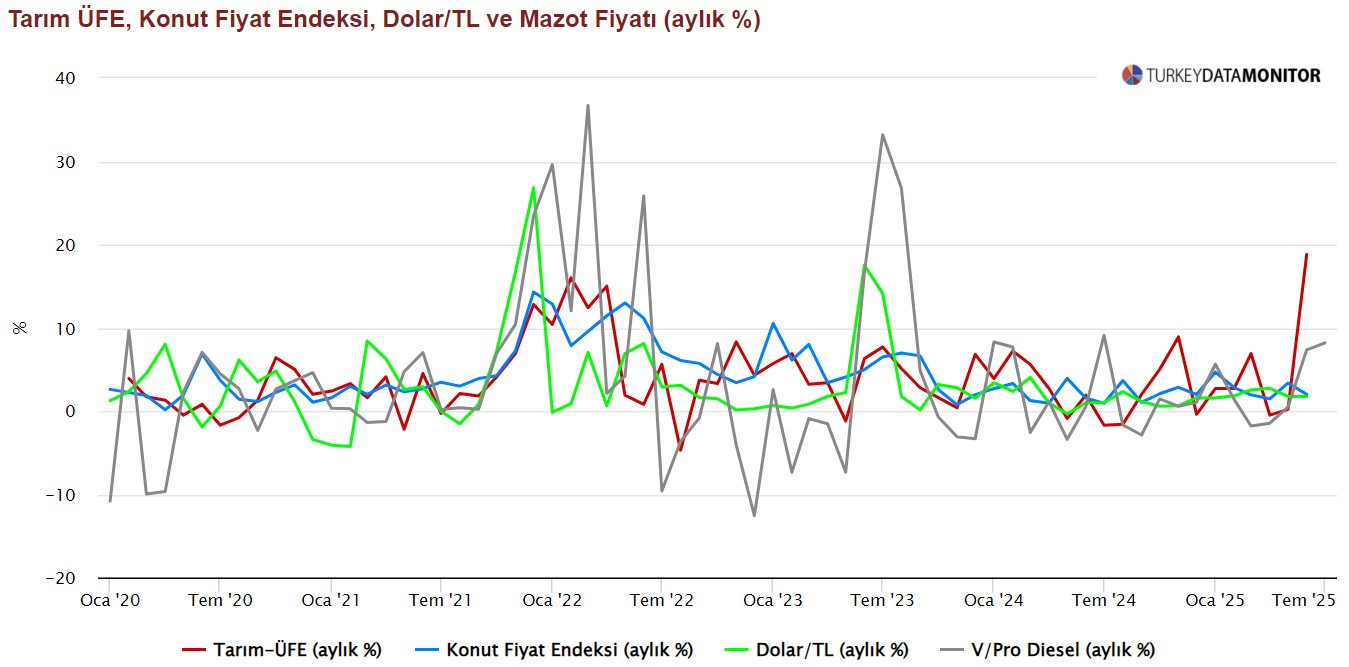

Haziranda Tarım-ÜFE aylık %18,8 ve yıllık %50,3 artışa hızlandı, konut satışları aylık %17,2 düşüşle 107 bin 723’e geriledi, konut fiyatları aylık %2 artışa yavaşladı. Dolar/TL’de yataya yakın seyir konut fiyat artışını aşağı çekerken, mazot fiyatlarındaki artış tarım maliyetlerini yukarı çekiyor.

Kaynak: TurkeyDataMonitor

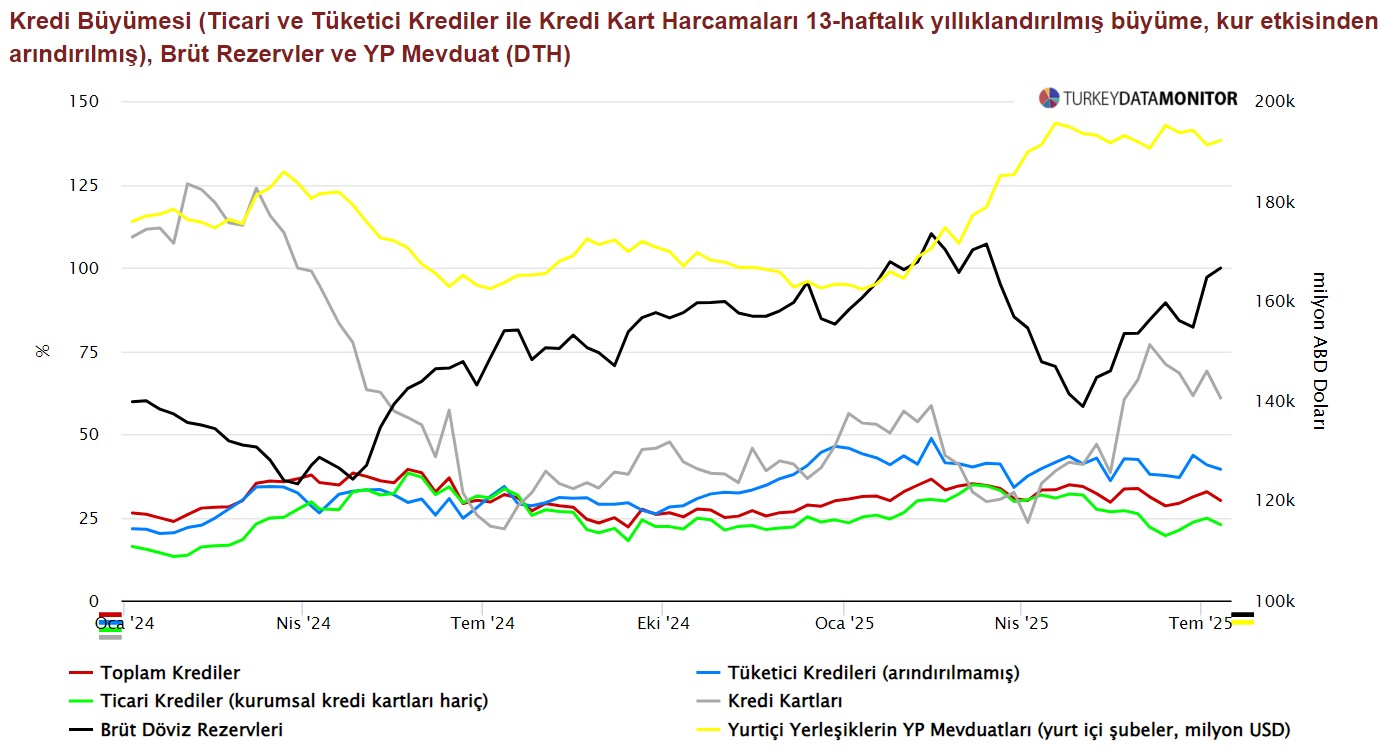

Temmuzda brüt rezervlerde artış sürdü, kredi kart harcamaları ve kredi hacmi yavaşladı… 11 Temmuz haftasında brüt uluslararası rezervler $166,5 milyara yükseldi, kredi kart harcamaları ve kredi hacmindeki artış yavaşladı; yurt içi yerleşiklerin DTH hacmi $192,1 milyara yükseldi, KKM TL521,6 milyara gerileyerek düşüşünü sürdürdü.

Kaynak: TurkeyDataMonitor

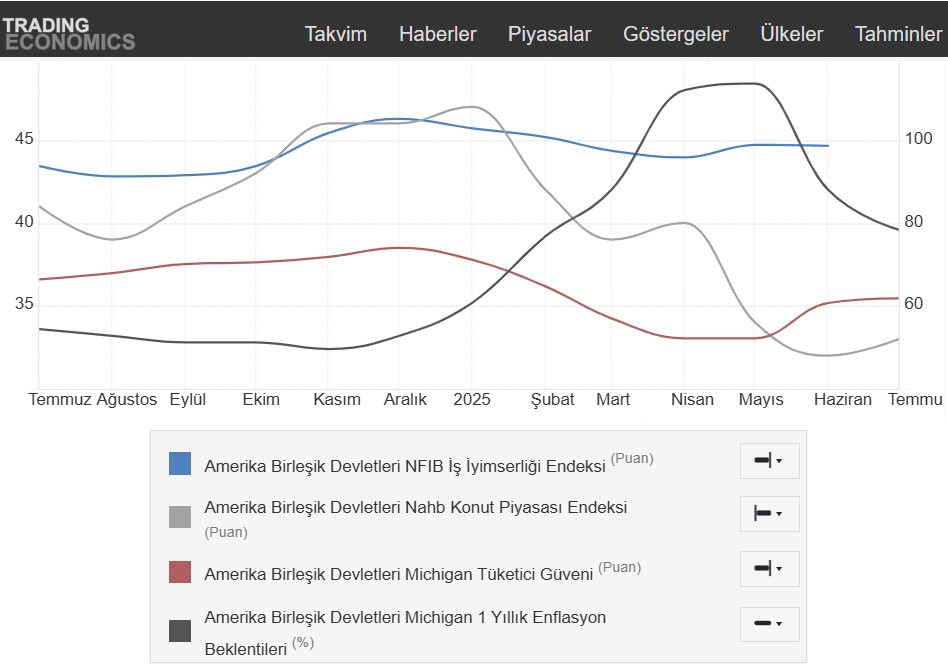

ABD’de ekonomik aktivite hafif iyileşirken beklentilerde kötümserlik ağır basıyor… 23 Mayıs sonrasını kapsayan FED Bej Kitap raporunda ekonomik aktivite hafif arttı, beklentiler kötüleşti, imalat sektörü hariç işe alımlar hafif arttı, artan girdi maliyetleri tüketiciye sınırlı yansıtıldı, yaz sonuyla birlikte tüketici fiyatlarında hızlanma beklendi. Haziranda NAHB konut piyasası endeksi (eşik 50) 33’e yükselerek kötümserlik hafif azaldı. Temmuzda ulusal Michigan Üniversitesi Tüketici Güven Endeksi (eşik 100) 61,8’e yükselerek kötümserlik azaldı. Aşağıdaki grafik tüketici, iş aktivitesi ve konut üretimi beklentilerinde kötümserliğin korunduğunu teyit ederken, tüketicinin gelecek 1 yıl için enflasyon beklentisinde düşüşün sürdüğünü gösteriyor.

Kaynak: TradingEconomics

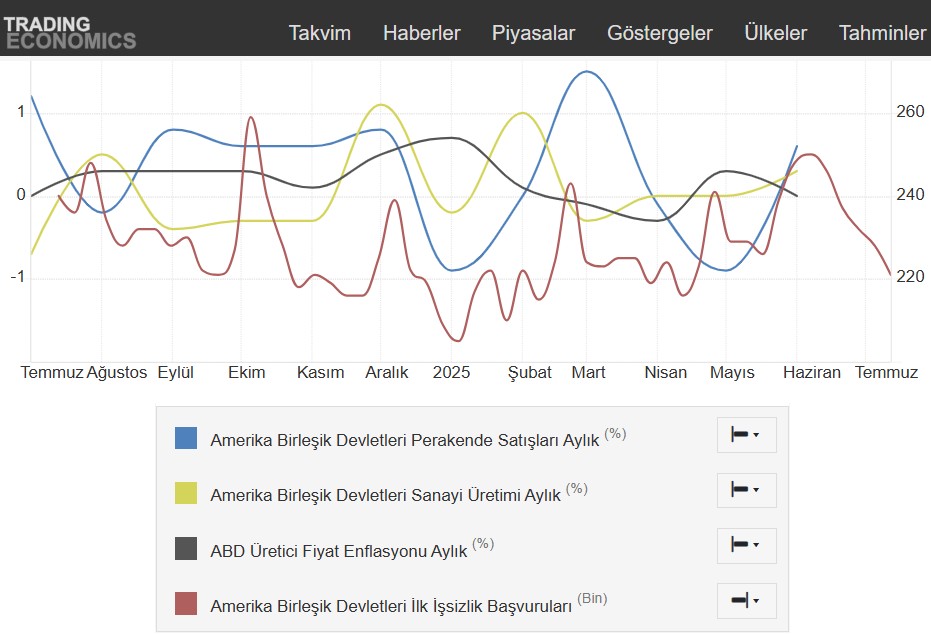

Haziranda inşaat izinleri aylık %0,2, konut başlangıçları %4,6, perakende satışlar %0,6, sanayi üretimi %0,3 arttı, üretim maliyetleri yavaşladı. 11 Temmuz haftasında mortgage faizleri yükseldi, mortgage başvuruları düştü, 12 Temmuz haftasında ilk işsizlik sigortası başvurularında düşüş eğilimi 5. haftaya taşındı. İşsizlik başvurularındaki düşüş eğilimi istihdam piyasasında güçlü seyrin korunduğuna işaret ederken, üretici maliyetlerindeki yavaşlama eğilimi şirketlerin karlılığını destekliyor. Söz konusu veriler FED’in 30 Temmuz toplantısında faizi sabit bırakacağı beklentilerini destekliyor. Özellikle petrol fiyatlarındaki düşüşe karşın jeopolitik risklerin yukarı çektiği navlun fiyatları girdi maliyetlerinde aşağı yönü sınırlandırıyor.

Kaynak: TradingEconomics

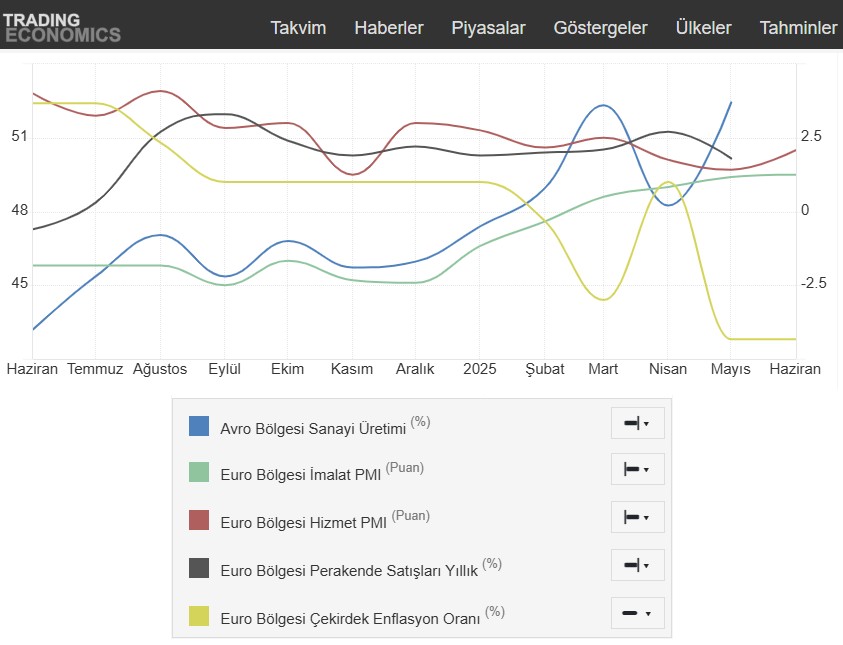

Euro Bölgesi ekonomisinde iyileşme sinyalleri gelirken, enflasyon yumuşuyor… Haziranda çekirdek TÜFE yıllık %2,3 ile değişmedi, Mayısta dış ticaret dengesi $16,2 milyara yükseldi. Sanayi üretimi ile ihracat ve ithalattaki artış ekonomik aktivitede iyileşme sinyalleri verirken, PMI verileri söz konusu iyileşmeyi teyit ediyor. Enflasyondaki yavaşlamayı da dikkate aldığımızda 24 Temmuz’da AMB’nin politika faizini sabit bırakacağı beklentilerini destekliyoruz.

Kaynak: TradingEconomics

21 – 25 Temmuz 2025 Makroekonomik Veri Gündemi

Türkiye ve Avrupa merkez bankaları 24 Temmuz’da politika faiz kararlarını açıklayacak. TCMB’nin 250-350 baz puan arasında faiz indirmesi, AMB’nin ise politika faizini sabit bırakması bekleniyor.

Türkiye’de Temmuz ayına ilişkin imalat sanayi kapasite kullanım oranları; hizmet, perakende ticaret ve inşaat güven endeksleri(eşik 100), reel kesim güven endeksi (eşik 100), TÜİK tüketici güven endeksi (eşik 100), TCMB finansal hizmetler güven endeksi (eşik 100) ile piyasa katılımcıları anketi açıklanacak. Haziran ayına ilişkin merkezi yönetim borç stoku ve Yurt Dışı Üretici Fiyat Endeksi (YD-ÜFE) ile Mayıs ayına ilişkin tarımsal girdi fiyat endeksi ve finans dışı kesim net döviz pozisyonu açıklanacak. Fitch ve Moody’s 25 Temmuz’da Türkiye’nin kredi notu değerlendirmelerini açıklayacaklar. 2025 yılı başlangıcında Fitch, Moody’s ve S&P Global Türkiye’nin kredi notu ve not görünümlerini sırasıyla B1 (pozitif), B1 (pozitif) ve BB- (durağan) olarak korumuştu.

ABD’de Temmuz ayı ulusal Michigan Üniversitesi tüketici güven endeksi (eşik 100) ile hizmet ve imalat PMI ilk tahminleri açıklanacak. Haziran ayına ilişkin Chicago FED ulusal aktivite endeksi (eşik 0), yeni konut satışları, nihai inşaat izinleri, konut başlangıçları ve mevcut konut satışları açıklanacak.

Euro Bölgesinde Temmuz ayı hizmet ve imalat PMI ile tüketici güven endeksi (eşik 0) ilk tahminleri açıklanacak.

Dr.Fulya Gürbüz

www.vegaportfoy.com