Dünya Ekonomisi

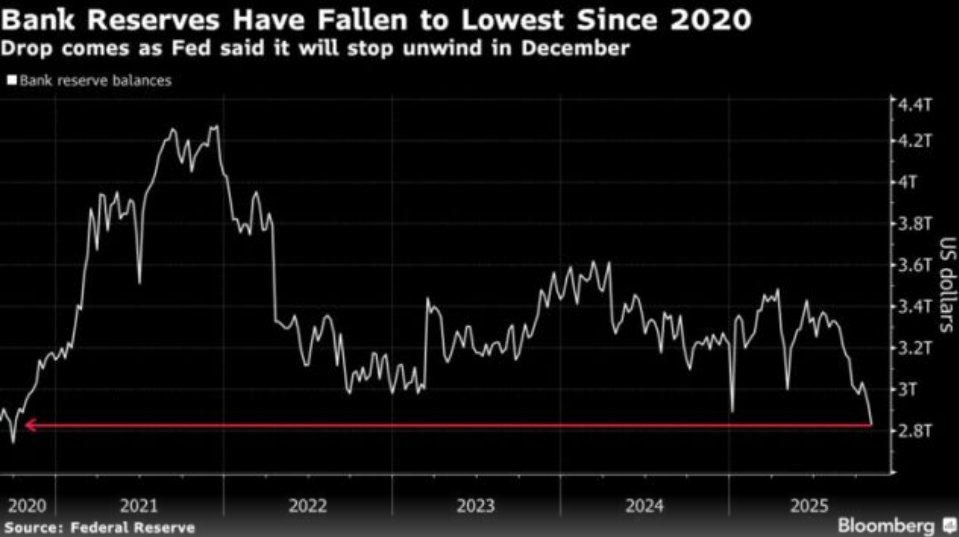

Bankacılık Rezervleri 2020’den Bu Yana En Düşük Düzeyde: Piyasalarda Likidite Sınavı

Rezervlerdeki gerilemenin anlamı Bankacılık sistemindeki rezerv bakiyelerinin pandeminin ilk döneminden bu yana görülen en düşük seviyelere inmesi, finansal koşulların sıkılaştığına…

Rezervlerdeki gerilemenin anlamı

Bankacılık sistemindeki rezerv bakiyelerinin pandeminin ilk döneminden bu yana görülen en düşük seviyelere inmesi, finansal koşulların sıkılaştığına işaret etmektedir. Rezervler, kısaca bankaların merkez bankasında tuttuğu ve günlük ödeme trafiğini rahatlatan nakit yastığıdır. Bu yastığın incelmesi; bankaların, aracı kurumların ve piyasa yapıcıların bilançolarını daha temkinli kullandığı, kısa vadeli fonlama maliyetlerinin yukarı yönlü baskılandığı bir ortama işaret eder. Böyle dönemlerde gecelik repo ve benzeri piyasalar dalgalanmaya açık hale gelir; “nakde ulaşma” maliyetinin artması, riskli varlıklardan güvenli limanlara yönelişi hızlandırabilir.

Yetkililer tarafından yıl sonu itibarıyla bilanço küçültmenin yavaşlatılabileceği ya da durdurulabileceği yönünde verilen sinyaller, likidite koşullarında bir taban oluşabileceği beklentisini de beraberinde getiriyor. Ancak piyasa, bu tür mesajları fiyatlarken çoğu zaman “olduğu gün” değil, “olacağı gün” mantığıyla hareket eder. Dolayısıyla rezervlerdeki düşüş devam ettiği sürece likidite taraftaki kırılganlık korunur; mesajlardaki yumuşama ise orta vadeli görünümde rahatlama ihtimalini güçlendirir.

Likidite–tahvil faizi bağlantısı

Rezervlerin zayıflaması, ABD 10 yıllık tahvil faizi üzerinde genel olarak yukarı yönlü bir baskı yaratma eğilimindedir. Bunun iki temel kanalı bulunuyor. Birincisi, fonlama maliyetinin artmasıdır: Bankalar ve dealer’lar bilançolarını daralttıkça, tahvilleri “taşımanın” maliyeti yükselir. İkincisi, vade priminin büyümesidir: Likidite ve arz riskine karşı yatırımcıların uzun vadede ilave getiri talep etmesi, 10 yıllık faizi yukarı iter. Bu ortamda aynı miktarda Hazine kağıdını tutmak için daha yüksek getiri istenir.

Buna karşılık, bilanço küçültmenin durması ve sistemdeki rezervlerin istikrar kazanması halinde, vade primi düşebilir ve uzun vade faizleri üzerinde aşağı yönlü bir baskı oluşabilir. Bu nedenle piyasadaki faiz hareketlerini okurken iki farklı dinamiğin aynı anda çalıştığı unutulmamalıdır: Kısa vadede rezerv kıtlığı ve fonlama maliyetleri faizi yukarı itebilir; orta vadede bilanço politikasındaki yumuşama faizi aşağı çekebilir. Bu ikilem, son dönemde getirilerde görülen sert ve yönsüz dalgalanmanın da temel nedenlerinden biridir.

Dolar Endeksi teknik görünüm: 97–101 bandında savunma

Dolar Endeksi’ne (DXY) bakıldığında, uzun süredir devam eden yükseliş kanalının alt bantlarına yaklaşan ve 97–101 bölgesinde destek arayışını sürdüren bir fiyatlama görülmektedir. Aylık ölçekli grafikte öne çıkan bu bölge, hem geçmişteki yatay eşiklerin hem de düşen kısa vadeli trendin kesişimi niteliğindedir. Söz konusu alanın korunması halinde endekste tepki alımları ve 101’in üzerinde kalıcılık denemeleri mümkün görünmektedir. Bu tür bir tepki, küresel çapta “dolar likiditesi” algısının sıkı kaldığı dönemlere özgü bir nefeslenme olarak okunabilir.

Buna karşın 97’nin altında aylık kapanışlar, daha derin bir düzeltmenin kapısını aralayabilir. Böyle bir senaryoda gelişmekte olan ülke para birimleri ve emtia kompleksindeki baskının kısmen azalması beklenebilir. Ancak teknik seviyelerin tek başına sürdürülebilir trend oluşturmak için yeterli olmadığı; makro veri akışı, Hazine’nin ihale takvimi ve merkez bankası iletişimiyle birlikte değerlendirilmesi gerektiği unutulmamalıdır.

Aksel Kibar Analizi

Hisse senedi, altın ve emtia için olası yansımalar

Likidite sıkışıklığının belirginleştiği dönemlerde hisse senedi piyasaları iki kanaldan etkilenir: Değerleme çarpanları baskılandığı için iskonto oranı yükselir; aynı zamanda bilanço ve fonlama koşulları bozulduğu için risk iştahı zayıflar. ABD endekslerinde defansif sektörlerin göreli olarak daha iyi performans göstermesi bu çerçevede şaşırtıcı olmayacaktır. Gelişmekte olan ülke borsaları açısından ise resim, dolar endeksinin seyrine daha duyarlıdır. DXY’nin 97–101 bandında tutunup yukarı tepki vermesi, bu borsalarda kısa vadeli dalgalanmaları artırabilir.

Altın tarafında iki karşıt etki söz konusudur. Bir yanda tahvil faizlerinin yükselişi, getirisi olmayan altını baskılar. Diğer yanda sistemik stresin ve rezerv kıtlığının yarattığı “güvenli liman” talebi, fiyatları destekler. Bu nedenle altın genellikle net trende değil, volatil bir yana savrulmaya eğilimlidir. Dolar endeksinin destekte kalması halinde, altının yukarı yönlü hareketlerinin sınırlı kalması; buna karşılık doların 97’nin altına sarkması durumunda daha anlamlı bir rahatlama görülmesi olasıdır. Enerji ve sanayi metalleri ise çoğunlukla büyüme beklentilerindeki revizyonlara ve Çin kaynaklı manşetlere duyarlı olmaya devam edecektir.

Borçlanma maliyeti ve reel ekonomi

10 yıllık faizdeki oynaklık, ipotek faizlerinden şirket tahvillerine kadar geniş bir yelpazede borçlanma koşullarını etkiler. Faizlerin yüksek ve dalgalı seyrettiği bir ortamda sabit yatırım kararları ertelenebilir, konut talebi frenlenebilir ve tüketim davranışları daha temkinli hale gelebilir. Bu nedenle uzun vade faizleri yalnızca finansal piyasa başlıkları için değil, reel ekonomi için de kritik bir barometre işlevi görür. Rezervlerdeki taban arayışı ve dolar endeksindeki destek bölgesi, önümüzdeki haftalarda kredi koşullarının yönünü belirleyecek ana sinyaller arasında izlenecektir.

Politika cephesinde kritik dönemeç

Piyasa, bilanço politikasında yumuşama sinyallerine rağmen enflasyon patikasındaki belirsizlik nedeniyle ihtiyat payını yüksek tutuyor. Enflasyon beklentileri aşağı gelmedikçe uzun vadenin ikna olması zorlaşıyor; bu da vade primini yüksek tutuyor. Öte yandan, hazine arzındaki artış dönemleri likiditeyi emerek rezervleri aşağı çekerken, mevzuatta veya operasyonel araçlarda yapılabilecek ayarlamalar rezerv dinamiklerini hızla değiştirebilir. Olası bir likidite gerilimi anında devreye girebilecek araçlar (gecelik repo pencereleri vb.) piyasaya güvence sağlasa da, kalıcı rahatlama için dengeli bir bilanço–arz yönetimi gerekmektedir.

Önümüzdeki dönemde izlenecek göstergeler

Önümüzdeki süreçte üç başlık öne çıkacaktır. Birincisi, bankacılık rezervlerinin eğilimi: Sürdürülebilir bir toparlanma, 10 yıllık faizlerde sakinleşme ve dolar endeksinde yataylaşma getirebilir. İkincisi, Hazine’nin kupon ihraç takvimi ve nakit yönetimi: Arzın yoğunlaştığı dönemlerde faiz ve dolar üzerinde baskı artabilir. Üçüncüsü, veri akışı: Enflasyon ve büyüme göstergelerinde beklenmedik bir hızlanma, vade primini tekrar yukarı itebilir; tersi durumda gevşeme alanı açılabilir.