Dünya Ekonomisi

ANALİZ: Fed Haftasında ABD Tahvil Faizleri Nasıl Hareket Edecek?

Fed haftasında, ABD 10 yıllık devlet tahvili faizi, küresel piyasaların yeniden odak noktasında. Son üç yıla yayılan veriler, hem doların…

Fed haftasında, ABD 10 yıllık devlet tahvili faizi, küresel piyasaların yeniden odak noktasında. Son üç yıla yayılan veriler, hem doların gücü hem de Hazine’nin nakit yönetimiyle iç içe geçmiş bir hikâye anlatıyor. Diğer yandan kısa vadeli faizlerle uzun vadeli faizler arasındaki fark da, ekonominin nereye gittiğine dair önemli sinyaller veriyor. Tüm bu tablo, önümüzdeki dönemde 10 yıllık faizin keskin yön değişiminden çok, daha sınırlı bir bantta dalgalanacağına işaret ediyor.

Uzun vadeli faizler neden kritik?

10 yıllık tahvil faizi, basitçe devletin 10 yıllığına borçlanırken ödediği yıllık faizi gösteriyor. Ama yalnızca teknik bir gösterge değil; konut kredileri, şirket kredileri, borsalar ve hatta gelişen ülkelerin para birimleri üzerinde etkisi var. Bu nedenle küçük oynamalar bile küresel finans dünyasında dalga yaratabiliyor.

Son üç yılda bu faiz oranı kabaca yüzde 3,5 seviyelerinden yüzde 5’e kadar tırmandı, ardından yeniden yüzde 4 civarına geriledi. Yani hem çok düşük hem de çok yüksek sayılabilecek dönemler geride bırakıldı. Bugün gelinen noktada 10 yıllık faiz, tarihi zirvesinden oldukça uzakta ama hâlâ “tamamen ucuz” denilecek kadar da aşağıda değil. Bu, piyasaların ne çok büyük bir kriz beklediğini ne de enflasyonun kontrolden çıkacağına inandığını gösteriyor.

Dolar, Hazine hesabı ve 10 yıllık arasındaki görünmez bağ

Verilere yakından bakıldığında, üç önemli değişken birbirine sıkıca bağlı hareket ediyor: dolar endeksi, 10 yıllık faiz ve ABD Hazine’sinin Merkez Bankası nezdindeki nakit hesabı. Dolar güçlendiğinde çoğu zaman 10 yıllık faiz de yükseliyor; dolar zayıfladığında ise faizler gerileme eğilimine giriyor. Bunun arka planında hem faiz farkları hem de küresel risk iştahı yatıyor.

Hazine’nin kasasındaki para da bu tabloya ayrı bir katman ekliyor. Hazine nakitini hızla artırdığı dönemlerde, piyasadan daha çok borçlanıyor ve sisteme likidite çekiyor. Bu da tahvil arzını artırıp faizleri yukarı itebiliyor. Son dönemde görülen şey şu: 2024 sonu ve 2025 başında Hazine hesabı kabarırken, hem dolar hem de 10 yıllık faizler yukarı gitmişti. Ardından Hazine kasasındaki para hızla eritildi, piyasaya likidite geri verildi; bu süreçte hem dolar hem 10 yıllık faiz aşağı geldi.

2025 ortasından itibaren tablo biraz daha karmaşık. Hazine hesabı tekrar şişmeye başlarken, 10 yıllık faizler önceki kadar agresif tepki vermedi. Bu da bize, likidite hikâyesinin artık tek başına yeterli açıklama olmadığını; büyüme ve enflasyon beklentilerinin de önemli rol oynadığını söylüyor.

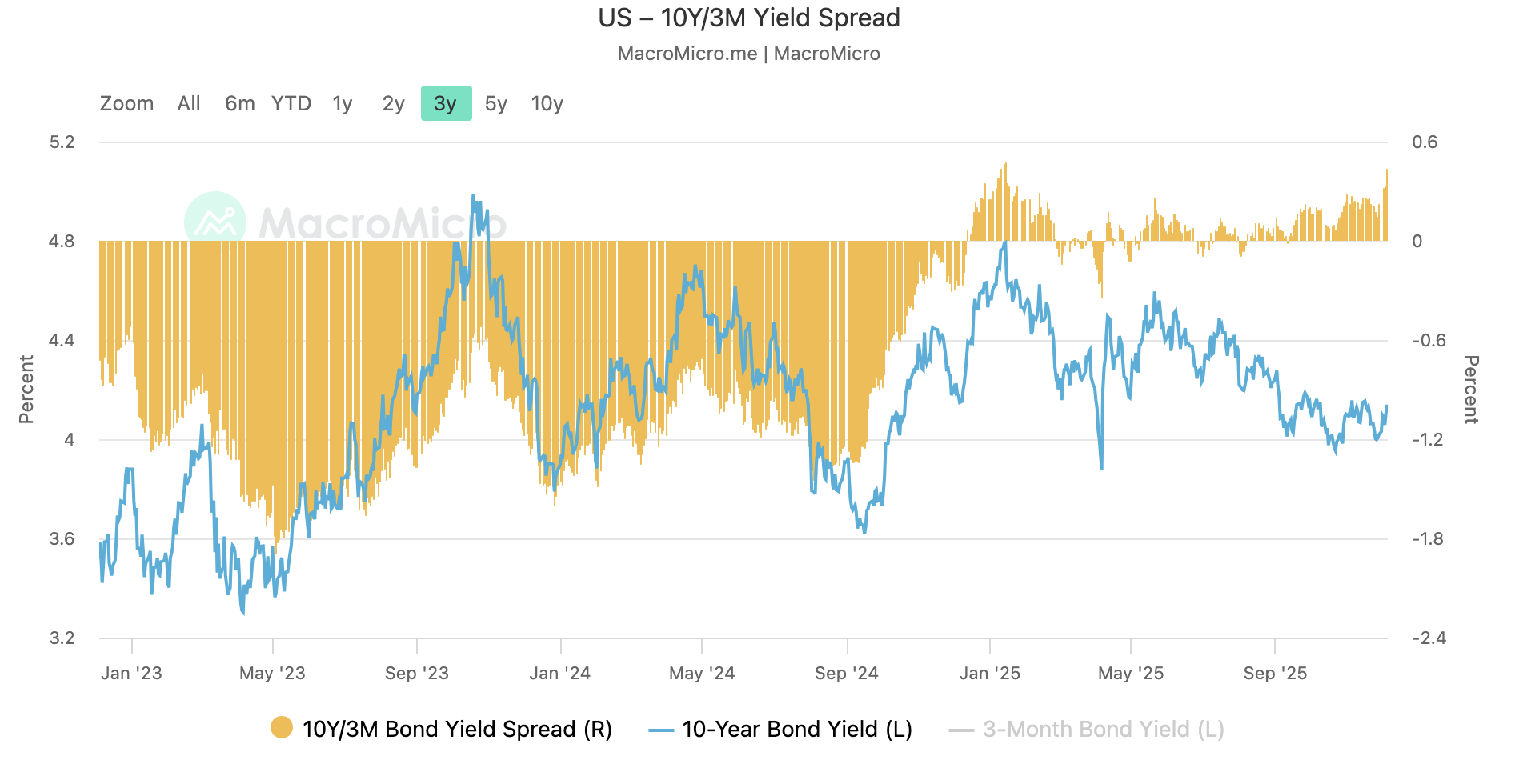

Kısa ve uzun vade arasındaki fark ne anlatıyor?

İkinci önemli gösterge, 10 yıllık faizle 3 aylık faiz arasındaki fark; yani getiri eğrisinin kısa ve uzun ucu arasındaki mesafe. Son üç yıla bakıldığında bu fark, uzun süre eksi tarafta kalmış durumda. Bu, kısa vadeli faizlerin uzun vadeli faizlerden daha yüksek olduğu anlamına geliyor. Ekonomistler buna “ters getiri eğrisi” diyor ve tarihsel olarak bu durum, ileride yaşanabilecek durgunlukların habercisi olarak görülüyor.

2023 boyunca bu fark eksi 1 ile eksi 2 puan arasında salınıyordu; yani oldukça sert bir terslik söz konusuydu. 10 yıllık faiz bu dönemde yükselse bile, kısa vadeli faizler daha da yukarıda seyrettiği için eğri ters kalmaya devam etti. 2024’te bu fark yavaş yavaş sıfıra yaklaştı, ancak inversion denilen bu durum uzun süre korundu.

Asıl değişim 2025’te yaşandı. Kısa vadeli faizler düşmeye başladıkça, fark sıfıra geldi ve ardından pozitif tarafa geçti. Bugün 10 yıllık faiz, 3 aylık faizin bir miktar üzerinde. Yani eğri artık hafif pozitif ve daha “normal” bir şekle sahip. Bu geçiş, genellikle sıkı para politikasından daha yumuşak bir döneme geçildiğinin işareti olarak yorumlanıyor.

Dikkat çekici olan nokta şu: Bu normalleşme yaşanırken 10 yıllık faiz yukarı gitmedi, tam tersine zirveden aşağı geldi. Yani farkın toparlanması, büyük ölçüde kısa vadeli faizin düşmesinden kaynaklandı. Bu da “piyasa, gelecekte politika faizlerinin bugünkünden daha yüksek olmasını beklemiyor” mesajını veriyor.

Bu tablo 10 yıllıkta nasıl bir yol haritası çiziyor?

Hem dolar ve Hazine hesabıyla olan ilişki, hem de kısa–uzun vade farkındaki değişim birlikte okunduğunda, 10 yıllık faizin önümüzdeki dönemde sert bir yükseliş trendi yerine daha çok dalgalı ve hafif aşağı eğimli bir patika izlemesi daha olası görünüyor.

Bunun birkaç nedeni var. Birincisi, en yüksek seviyeler geride bırakılmış durumda. Yüzde 5’in görüldüğü dönemde piyasalar hem enflasyondan hem de uzun süre yüksek kalacak faizlerden endişe ediyordu. Bugün hem enflasyon görünümü hem de merkez bankasının söylemi, o döneme kıyasla daha yumuşak. İkincisi, kısa vadeli faizlerin düşmesiyle eğri zaten normalleşme sürecine girdi; bu süreç devam ederse fark daha da açılabilir, ancak bu açılmanın ana motoru büyük ihtimalle kısa ucu aşağı çeken politika faizleri olacak.

Bu, elbette 10 yıllık faizin hiç yükselemeyeceği anlamına gelmiyor. Enflasyonda yeni bir dalga, kamu borçlanmasında ani bir artış veya küresel risk algısındaki sert bozulmalar, uzun vadeli faizleri yeniden yukarı itebilir. Böyle bir senaryoda hem fark pozitif kalır hem de 10 yıllık faiz yukarı kayar. Ancak mevcut veri seti, bu tür bir kopuştan çok, belirli bir bantta (kabaca yüzde 3,5–4,5 arasında) gidip gelen bir hareketi daha olası kılıyor.

Vatandaş için ne anlama geliyor?

Sade vatandaş açısından bu tablo, “bir yanda enflasyon korkusu, diğer yanda büyük kriz beklentisi” arasındaki gri alanı işaret ediyor. Uzun vadeli faizlerin çok hızlı düşmemesi, kredi maliyetlerinin bir anda ucuzlamayacağını gösteriyor; ama geçmişteki kadar sert yükseliş baskısı da şimdilik yok. Emeklilik fonları, tahvil ağırlıklı yatırım yapanlar ve gelişen ülke piyasalarına bakan bireysel yatırımcılar için bu, daha öngörülebilir ama yine de dikkat gerektiren bir ortam anlamına geliyor.

Özetle, veriler uzun vadeli faizde “fırtına”dan çok “dalgalı deniz” görüntüsü sunuyor. Büyük sıçramalardan ziyade, merkez bankası kararları ve ekonomik verilerle şekillenen, zaman zaman yukarı–aşağı savrulan ama genel eğimi fazla abartılı olmayan bir yol haritası öne çıkıyor. Bu nedenle önümüzdeki dönemde 10 yıllık faiz için en makul resim, keskin bir yön değişiminden çok, sınırlı bir bantta süren inişli çıkışlı bir seyir olarak görünüyor.