Döviz

Rezervlerde Altın Etkili Artış: 10 Ekim Haftasında 2,3 Milyar $’lık Yükseliş, DİBS Alımları ve Dolarizasyonun Seyri

Gedik Yatırım: 10 Ekim haftasında swap hariç net rezervlerde 2,3 milyar $’lık artış (altın fiyat etkisi hariç 0,9 milyar $ düşüş), yurtdışı yerleşiklerin yaklaşık 308 milyon $’lık DİBS alışı ve DTH’lardaki 1,4 milyar $’lık artış öne çıkıyor. Ayrıca, TCMB Analitik Bilanço verilerine göre, swap hariç rezervlerde 15 Ekim itibariyle yaklaşık 163 milyon $’lık artış (altın etkisi hariç 5,3 milyar $’lık düşüş) olduğunu hesaplıyoruz.

Swap Hariç Rezervlerde Artış, Ancak Altın Etkisi Hariç Düşüş Görüldü

Gedik Yatırım: 10 Ekim haftasında swap hariç net rezervlerde 2,3 milyar $’lık artış (altın fiyat etkisi hariç 0,9 milyar $ düşüş), yurtdışı yerleşiklerin yaklaşık 308 milyon $’lık DİBS alışı ve DTH’lardaki 1,4 milyar $’lık artış öne çıkıyor. Ayrıca, TCMB Analitik Bilanço verilerine göre, swap hariç rezervlerde 15 Ekim itibariyle yaklaşık 163 milyon $’lık artış (altın etkisi hariç 5,3 milyar $’lık düşüş) olduğunu hesaplıyoruz.

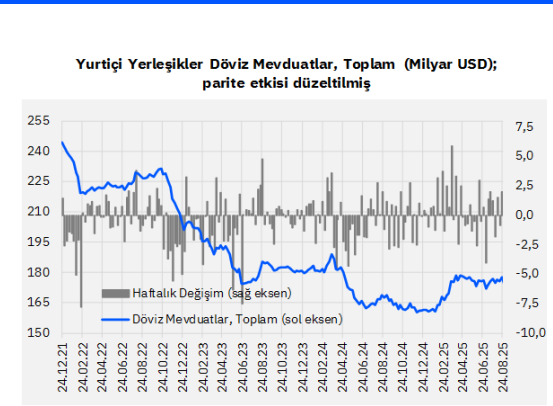

DTH ve KKM Hareketleri

➢ Parite etkisinden arındırılmış DTH bireysellerin 0,6 milyar $, kurumsalların ise 0,8 milyar $ alışları ile toplam 1,4 milyar $ artış gösterdi. Döviz mevduatlarda sene başından beri ise toplam 17,8 milyar $ artış görünmektedir.

➢ KKM haftalık 27 milyar TL (0,7 milyar $) çıkışla 239,5 milyar TL’ye geriledi. KKM hesaplarında Ağustos 2023’te ulaşılan tepe noktadan çözülme 3,2 trilyon TL’ye (131,1 milyar $) yaklaştı. DTH + KKM’nin toplam mevduat içerisindeki payı ise %40,7 seviyesindedir. DTH ve KKM hesaplarının toplam mevduat içindeki payı KKM hesaplarının zirve yaptığı Ağustos 2023’te %68,4 seviyesine kadar yükselmişti.

➢ TL mevduatlar haftalık 141 milyar TL düşüş göstererek yaklaşık 14,9 trilyon TL seviyesine gerilemiştir.

Kredilerde Gelişmeler

➢ Yabancı para krediler haftalık 1 milyar $ azalış göstermiştir. Mart 2024 sonundan bu yana %44’lük artışla 59,5 milyar $ gelişim göstererek 194,1 milyar $ seviyesine ulaşmıştır.

➢ Yıllıklandırılmış 13-haftalık ortalama kredi büyümesine baktığımızda ise, ticari krediler %21,4’ten %21,6’ya yükselirken, tüketici kredileri ise %42,2’den %42,1’e gerilemiştir.

Yabancı Yatırımcı Pozisyonları

➢ Yurtdışı yerleşiklerin 10 Ekim ile biten haftada DİBS’te yaklaşık 308 milyon $’lık alışlarıyla stok değer yaklaşık 15,4 milyar $’a yükseldi. Mart ortasından Nisan sonuna kadar DİBS’te toplam 9,3 milyar $’lık çıkış yaşanırken, Mayıs başından itibaren yaklaşık 6,7 milyar $ üzerinde giriş gerçekleşti.

➢ Hisse senetlerinde 110 milyon $’lık net satış gerçekleşti ve stok değeri yaklaşık 32,5 milyar $’a geriledi. Hazine eurobondu tarafında ise yaklaşık 119 milyon $’lık satış gerçekleşti ve stok değeri 81,8 milyar $ oldu.

Rezervlerde Güçlü Artış, Altın Fiyatlarının Etkisi Belirgin

➢ 10 Ekim haftasında brüt rezervler 186,2 milyar $’dan yaklaşık 3,5 milyar $ artışla 189,7 milyar $’a yükseldi. Aynı haftada net rezervler ise 75,2 milyar $’dan 4 milyar $ artış göstererek yaklaşık 79,2 milyar $’a yükseldi. Swap hariç net rezervler de yaklaşık 2,3 milyar $ artış göstererek 61,8 milyar $’a yükseldi.

➢ Swap hariç net rezervlerin 2024 Mart sonundaki dip seviyesi -65,5 milyar $, 14 Şubat 2025 tarihindeki zirve seviyesi ise 71 milyar $ olmuştu. Bununla beraber, altın fiyatlarındaki yükselişin TCMB rezervlerine geçen hafta 3,2 milyar $’lık pozitif değerleme etkisi yarattığını belirtelim. Buna göre, altın fiyat etkisi hariç tutulduğunda swap hariç net rezervlerindeki düşüşü yaklaşık 0,9 milyar $ seviyesinde hesaplamaktayız.

15 Ekim Verileri: Altın Etkisi Hariç Gerileme

➢ TCMB’nin analitik bilançosuna göre, 15 Ekim itibariyle (bu haftanın ilk 3 gününde) brüt rezervlerde 2,5 milyar $ artış, net rezervlerde 0,1 milyar $ azalış ve swap hariç net rezervlerde ise yaklaşık 0,2 milyar $ artış hesaplamaktayız.

➢ Ancak, bu dönemde de altın fiyat etkisi yaklaşık 5,4 milyar $ oldu. Buna göre, altın fiyat etkisi hariç tutulduğunda swap hariç rezervlerde yaklaşık 5,3 milyar $’lık bir azalıştan söz edilebilir. Altın fiyatlarındaki artışların TCMB rezervlerine son 8 haftalık dönemdeki pozitif etkisi kabaca 22,5 milyar $’a ulaşmış durumdadır.

Fonlarda Büyüme ve Dolarizasyon

➢ Para Piyasası Fonu (PPF) büyüklüğü 10 Ekim haftasında yaklaşık 39 milyar TL artış göstererek yaklaşık 1,28 trilyon TL’ye ulaştı. Serbest Şemsiye Fonu altındaki PPF büyüklüğü ise geçen hafta yaklaşık 12 milyar TL artış göstererek yaklaşık 1,08 trilyon TL’ye yükseldi.

➢ Tüm döviz fonlarının aktif büyüklüğü ise yaklaşık 892 milyon $’lık artışla 73,2 milyar $’a yükseldi. 2024 başında bu seviye 25 milyar $, 2025 başında ise 50 milyar $ civarındaydı.

➢ Yatırım fonlarını da dahil ederek hesapladığımız dolarizasyon oranı, 10 Ekim haftasında %42,9 seviyesinden %43,3 seviyesine yükselmiştir. Bu oran 2023 yılı ortalarında %70’e kadar yükselmişti.