Döviz

Makro-Analiz: Cari açık ilk çeyrekte ılımlı seyrediyor; yıl sonuna dair aşağı yönlü riskler artıyor

Müjde, cari açık bu sene dövizde sıkıntı yaratmaz

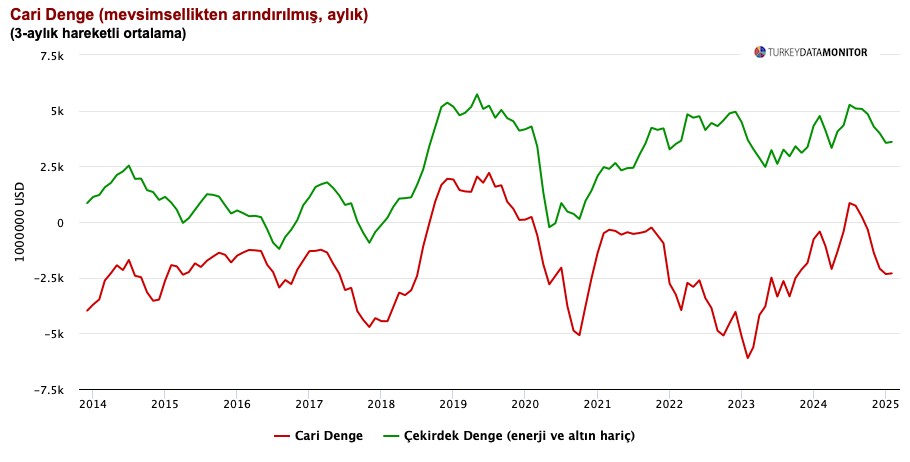

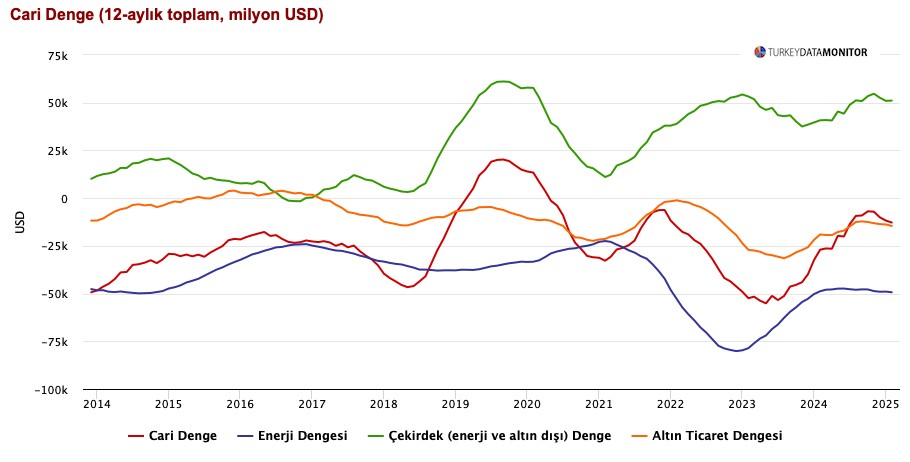

Şubat ayında cari işlemler açığı 4,4 milyar $ ile piyasa beklentisi ve tahminimizle büyük ölçüde uyumlu gerçekleşirken, 12 aylık birikimli cari açık 11,8 milyar $’dan 12,8 milyar $’a yükseldi. Mevsimsellikten arındırılmış verilere göre cari işlemler dengesinde şubat ayında sınırlı bir iyileşme görüldü. Finansman tarafında ise sermaye girişi 2,6 milyar $ olurken, net hata noksan kaleminden 1,07 milyar $ çıkış sonrası rezervler aylık bazda 2,9 milyar $ azaldı. TCMB günlük analitik bilanço verileri mart ayının ikinci yarısından bugüne rezervlerde belirgin azalış gerçekleştiğine işaret ediyor.

Cari açıkta ilk iki aydaki görece ılımlı seyrin mart ayında da sürdüğünü tahmin ediyoruz. İlk çeyrekte cari dengenin ana eğiliminin 2025 yılı için 20 milyar $’ın biraz üzerinde bir açık ima ettiğini hesaplıyoruz. Bununla birlikte son dönemde yurt içi ve yurt dışı piyasalarda yaşanan gelişmeler nedeniyle yıl sonunda cari açığın mevcut eğiliminden ve geçmiş öngörümüzden daha düşük gerçekleşmesini bekliyoruz.

Nitekim i) Yurt içinde sıkılaşan parasal duruşun büyümeyi sınırlayacak olması ii) tarife savaşları kaynaklı olarak küresel büyümeye yönelik endişelerin emtia fiyatlarında neden olduğu düşüş ve iii) Euro/dolar paritesindeki yükseliş cari açığı sınırlayan etmenler olacak. Diğer taraftan, i) küresel büyümenin geçmiş öngörülerimizden daha zayıf gerçekleşeceğine yönelik beklentiler, ii) artan altın fiyatlarının neden olabileceği ilave altın talebi ile iii) hizmetler dengesi ana eğilimindeki zayıflama cari dengedeki iyileşmeyi sınırlayabilecek unsurlar olarak öne çıkıyor. Tahminlerimiz üzerinde parite ve emtia fiyatları kaynaklı aşağı yönlü risklerin daha kuvvetli olduğunu not ederek, yıl sonu cari açık tahminimizi 19,5 milyar $’a (milli gelire oranla %1,3) güncelliyoruz.

Kaynak: Akbank Ekonomik Araştırmalar