Döviz

Gelişen Piyasalarda 2025 Rallisi: Zayıf Dolar, Güçlü Politikalar ve Yeni Umutlar

2025’in ilk aylarında yatırımcıların temkinli başladığı gelişen piyasalarda tablo hızla değişti. Zayıflayan dolar, güçlü makro politikalar ve emtia destekli bilançolar sayesinde para birimleri, hisse senetleri ve borçlanma araçları 2010’dan bu yana en iyi performanslarından birini sergiliyor. Ancak büyüme eksikliği hâlâ en önemli risk olarak görülüyor.

Özet:

2025’in ilk aylarında yatırımcıların temkinli başladığı gelişen piyasalarda tablo hızla değişti. Zayıflayan dolar, güçlü makro politikalar ve emtia destekli bilançolar sayesinde para birimleri, hisse senetleri ve borçlanma araçları 2010’dan bu yana en iyi performanslarından birini sergiliyor. Ancak büyüme eksikliği hâlâ en önemli risk olarak görülüyor.

Başlangıçta Korkular Hakimdi

2025 yılına girerken gelişen piyasalara yönelik beklentiler oldukça düşük seviyedeydi. Orta gelirli ve gelişmekte olan ülkeler, önce Covid-19 pandemisinin ardından da Rusya’nın Ukrayna’yı işgalinin yol açtığı arz şoklarıyla sarsılmıştı.

Üstüne bir de Donald Trump yönetiminin küresel ticaret sistemini yeniden şekillendirme vaadi, son 30 yılın küresel ticaret genişlemesinden en çok faydalanan gelişen ekonomileri tehdit ediyordu.

Nitekim gelişen piyasa hisseleri, 2010–2024 döneminde MSCI Dünya Endeksi’ne kıyasla 200 puandan fazla geride kalmış, aynı dönemde MSCI Gelişen Piyasalar Endeksi sadece %8,7 yükselmişti.

2025’te Büyük Sürpriz: Rekor Getiriler

Ancak aradan geçen dokuz ayda tablo kökten değişti.

-

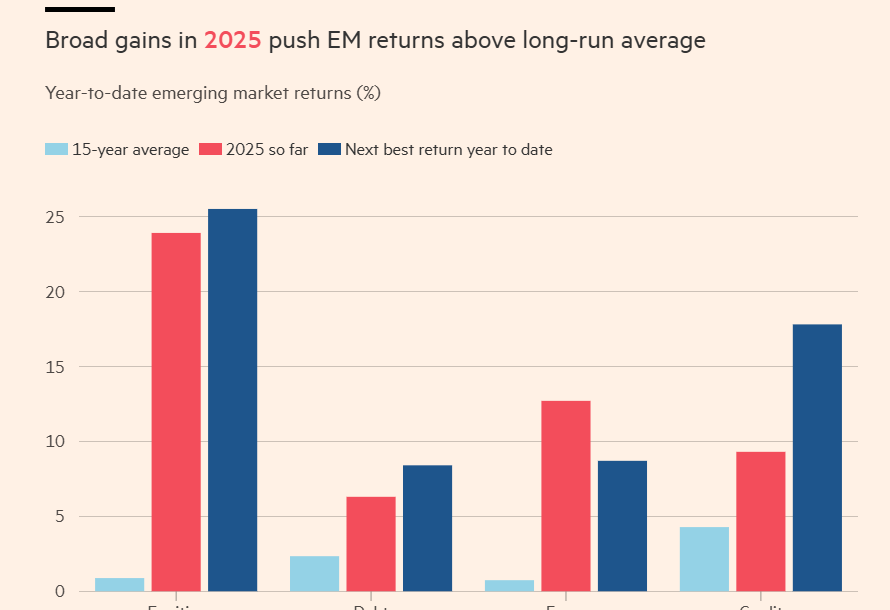

Para birimleri: Deutsche Bank’ın bileşik endeksine göre gelişen piyasa para birimleri 2010’dan bu yana en güçlü ilk üç çeyreğini geçirdi. Dolar karşısında yılbaşından bu yana ortalama %12,7 değer kazandı.

-

Hisse senetleri: MSCI Gelişen Piyasalar Endeksi %23,9 artarak 2010’dan bu yana en iyi performanslarından birini sergiledi.

-

Yerel borçlanma: Bloomberg’in kur riskinden arındırılmış endeksine göre %6,3 getiri sağladı.

-

Dolar cinsi yüksek getirili tahviller: Aynı dönemde %9,3 yükseldi.

Bu tablo, yatırımcıların gelişen piyasalara bakışını yeniden canlandırdı.

Zayıf Doların Gücü

Başarıda en önemli faktörlerden biri kuşkusuz doların zayıflaması oldu.

Dolar, gelişen ülkelerin ticaretinde ana faturalama para birimi olduğu gibi, borç stoklarının da büyük kısmını oluşturuyor. Dolayısıyla zayıf dolar, bu ülkelerin hem cari açıklarını azaltıyor hem de dış yükümlülüklerini hafifletiyor.

BIS’in (Uluslararası Ödemeler Bankası) son raporuna göre, gelişen piyasalarda finansman yapısı da değişiyor. Banka kredilerinden ziyade portföy yatırımları öne çıkıyor. Bu da dolara duyarlılığı daha da artırıyor.

Çeşitlendirme Arayışı ve Emtia Avantajı

Gelişen piyasa varlıkları, ABD’ye bağımlılığını azaltmak isteyen ya da gelişmiş ülkelerdeki mali kırılganlıklardan endişelenen yatırımcılar için cazip hale geldi.

Birçok gelişen ülkenin borç pozisyonları görece daha sağlıklı. Ayrıca bilançolarında değerli metaller, sanayi metalleri ve tarımsal ürünler gibi reel emtia ağırlığı fazla, bu da enflasyona karşı doğal bir koruma sağlıyor.

Asya ekonomilerinin büyük kısmı ise son yıllarda Batı’yı sarsan yüksek enflasyon dalgasından uzak kalmayı başardı.

Mali Disiplin ve Erken Faiz Hamleleri

IMF verilerine göre gelişen piyasaların büyük çoğunluğu 2024’ten itibaren bütçe disiplinini artırdı.

Merkez bankaları da Fed’den önce harekete geçerek 2021–2022’de faiz artışlarına başlamıştı. Bu sayede şimdi faiz indirimlerinde daha rahat davranabiliyorlar. Bu da son 12 ayda gelişmiş ülkeler ile gelişen piyasalar arasındaki tahvil getirilerinde büyük bir ayrışmaya yol açtı.

Eksik Parça: Büyüme

Olumlu tabloya rağmen en kritik eksik unsur büyüme.

Gelişen piyasalara yatırımın temel gerekçelerinden biri, gelir seviyelerinin gelişmiş ülkelere yakınsaması. Ancak 2008–2009 küresel krizinden bu yana birçok ülke zayıf büyüme performansı sergiledi.

Türkiye ve Polonya gibi istisnalar olsa da genel tablo hâlâ yetersiz. Çin’in deflasyonla mücadele kapsamında hız verdiği “anti-involution” reformlarının başarısı ve yapay zekâ kaynaklı verimlilik artışının ABD dışına yayılıp yayılmayacağı, önümüzdeki dönemin kritik soruları.

İleriye Bakış: Erken Bahar mı, Yeni Bir Döngü mü?

ABD’nin küresel üstünlüğünün sorgulandığı bir ortam, gelişen piyasalar için fırsat anlamına gelebilir. Daha fazla yabancı sermaye girişi, bu ekonomilerin uzun süredir ihtiyaç duyduğu yatırımları finanse edebilir.

Suudi Arabistan, Polonya ve Filipinler gibi ülkeler şimdiden bu sermaye akımlarına güveniyor. Eğer bu “erdemli döngü” devam ederse, gelişen piyasalara yönelik iyimserlik yeniden kalıcı hale gelebilir.

Kaynak: Oliver Harvey, Deutsche Bank – Financial Times

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]