Borsa

Türk Traktör’de motor duraksadı! Karda yüzde 90’lık fren

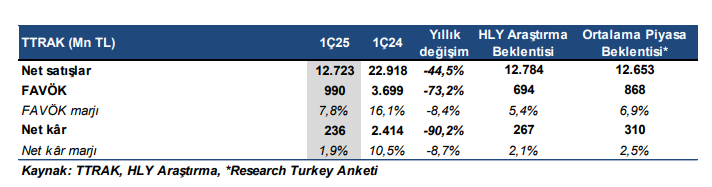

Türk Traktör, 2025 yılının ilk çeyreğinde beklentileri karşılayamadı. Şirketin net karı, geçtiğimiz yılın aynı dönemine göre tam yüzde 90,2 düşerek 236 milyon TL seviyesinde kaldı. Bu rakam, piyasa beklentisinin yüzde 23,9, kurum beklentisinin ise yüzde 11,6 altında gerçekleşti.

Türk Traktör, 2025 yılının ilk çeyreğinde beklentileri karşılayamadı. Şirketin net karı, geçtiğimiz yılın aynı dönemine göre tam yüzde 90,2 düşerek 236 milyon TL seviyesinde kaldı. Bu rakam, piyasa beklentisinin yüzde 23,9, kurum beklentisinin ise yüzde 11,6 altında gerçekleşti.

Tarlada Daralma Tabloya Yansıdı

Türk Traktör’ün net karı 1Ç25’te yıllık bazda %90,2 düşüşle 236 mn TL seviyesinde kaldı. Kurum beklentisi ve ortalama piyasa beklentisinin sırasıyla %11,6 ve %23,9 altında gerçekleşti. 1Ç25’te toplam traktör satış hacmi yıllık bazda %43 daralarak 7.635 adede geriledi.

Traktör Satışlarında Sert Düşüş

Özellikle yurt içi satışlar %43’lük düşüşle dikkat çekerken, yurt dışı satışlardaki %45’lik azalma da ihracat ayağındaki sıkıntıyı gösterdi. Şirket, yıl sonu satış tahminlerini de aşağı yönlü revize etti.

Türk Traktör’ün Net Borcu Arttı

Geçen yıl aynı dönemde 5,6 milyar TL net nakit pozisyonunda olan şirket, bu yıl 3,54 milyar TL net borç bildirdi. Artan net finansal gider (574,8 milyon TL), kârdaki erimenin en büyük nedenlerinden biri oldu.

FAVÖK Beklentiyi Aştı

Her ne kadar amortisman etkisiyle FAVÖK (990 milyon TL) beklentilerin üzerinde gelse de, marjdaki sert düşüş (%16,1’den %7,8’e) dikkatlerden kaçmadı. Şirketin brüt karı %67 oranında geriledi.

Pazar Küçüldü Hedefler Düştü

Türk Traktör, 2025 yılı için Türkiye traktör pazarı büyüklüğü tahminini 48.000-56.000 adet aralığından, 42.000-48.000 aralığına indirdi.

Yıl Sonu Revizyonu Geldi

İç piyasa satış beklentisi de 20.000-24.000 adetle aşağı çekildi. İhracat tarafında ise beklenti korunuyor.

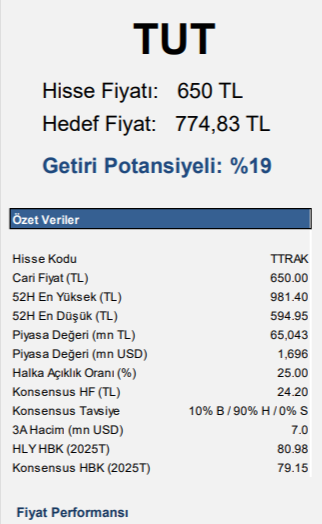

Tut Uyarısı Devam Ediyor

Halk Yatırım analistleri, hisse başına 774,83 TL hedef fiyatlarını ve TUT önerilerini korudu. Mevcut fiyat (650 TL) ile bu hedef arasında yaklaşık %19 getiri potansiyeli bulunsa da, şirketin yılsonu öngörüleri dikkatle izleniyor.