Borsa

ANALİZ: SP500 Yükselişi Devam eder mi? Fed Kararı ve Dev Bilançolar Öncesi Kritik Hafta

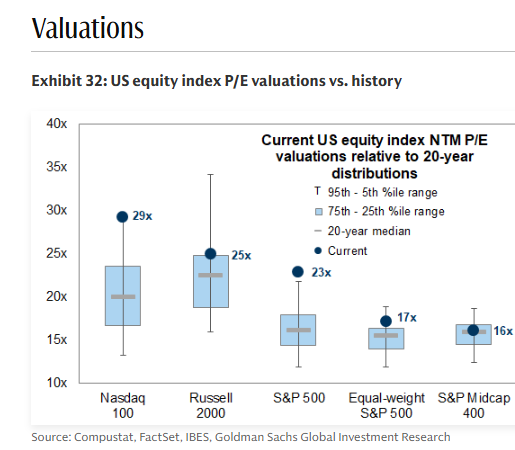

Endeks Bazında İleriye Dönük F/K: Zirve ile taban arasındaki makas Son 20 yılın dağılımına göre bakıldığında ileriye dönük F/K çarpanları…

Endeks Bazında İleriye Dönük F/K: Zirve ile taban arasındaki makas

Son 20 yılın dağılımına göre bakıldığında ileriye dönük F/K çarpanları endeksler arasında belirgin ayrışıyor. Nasdaq-100 yaklaşık 29x ile tarihsel bantlarının üst diliminde. Küçük ölçekli şirketleri temsil eden Russell 2000’in 25x civarı seviyeleri de yüksek değerlere işaret ediyor.

Geniş piyasanın barometresi S&P 500’de 23x görülürken, eşit ağırlıklı S&P 500 yaklaşık 17x, orta ölçeklileri izleyen S&P MidCap 400 ise 16x düzeyinde. Yani ağırlığın büyük teknoloji ve seçili büyüme isimlerinde yoğunlaştığı bir yapı var; bu isimler endeks ortalamasını yukarı çekerken, daha geniş tabandaki şirketlerde çarpanlar daha ılımlı.

Bu tablo iki anlama geliyor. Birincisi, piyasa yükselişinin “dar bir liderlik” tarafından sürüklendiği görülüyor. İkincisi, aynı endeks içinde risk/ödül dengesi şirket büyüklüğüne ve iş modeline göre ciddi şekilde değişiyor.

Büyük teknolojiye ödenen prim, yüksek büyüme ve kârlılık beklentilerinin fiyatlandığını anlatıyor; fakat bu beklentiler sapma gösterirse değerleme esnekliği sınırlı kalabilir. Eşit ağırlıklı ve orta ölçekli endekslerdeki daha düşük çarpanlar ise kazançların güçlenmesi halinde alan olduğunu düşündürüyor. Kısacası, “fiyatı yüksek olan daha da yükselir mi, yoksa geriden gelen mi yetişir” sorusu yeni dönemin temel tartışması olmaya devam ediyor.

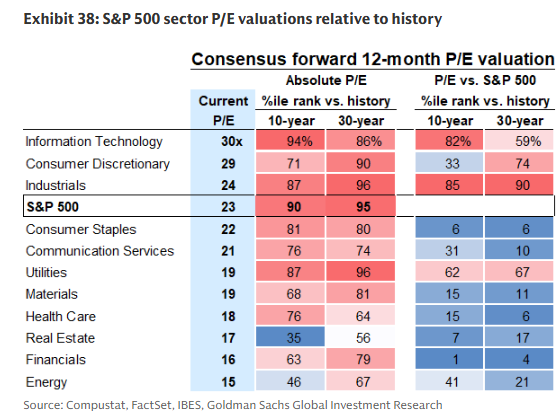

Sektörlere Göre F/K Haritası: Prim kimde, iskonto kimde?

İleriye dönük F/K çarpanı sektör düzeyinde geniş bir yelpazeye yayılıyor. Bilgi teknolojileri yaklaşık 30x ile listenin zirvesinde. Onu 29x ile dayanıklı tüketim, 23x ile sanayi ve genel endeksin 23x’lik ortalaması izliyor. Tüketim malları 22x, iletişim hizmetleri 21x, kamu hizmetleri ve malzemeler 19x, sağlık 18x seviyelerinde. Gayrimenkul ve finansallar 17x civarında seyrederken, enerji 15x ile en düşük çarpanı taşıyor.

Bu harita iki yönden okunmalı. Kendi tarihine göre bakıldığında teknoloji, son on yıla göre üst dilimlerde; yani tarihsel prim korunuyor. Enerji ve gayrimenkulde çarpanlar görece daha aşağıda; bu da sektörlere özgü risklerin (emtia döngüsü, regülasyon, finansman maliyetleri) fiyatlandığını gösteriyor. S&P 500’e göre göreli çarpanlara bakıldığında da tablo benzer: Büyüme odaklı sektörler primli, defansif ve döngüsel bazı alanlar iskontolu. Ancak “ucuz” her zaman “değer” demek değildir. Düşük çarpanlar kimi zaman kalıcı büyüme sorunlarını, varlık kalitesi kaygılarını veya marj baskısını işaret eder. Bu nedenle sektör seçimi yapılırken sadece çarpana değil, nakit akımı görünümüne, yatırım harcaması döngüsüne ve regülasyon risklerine birlikte bakmak gerekir.

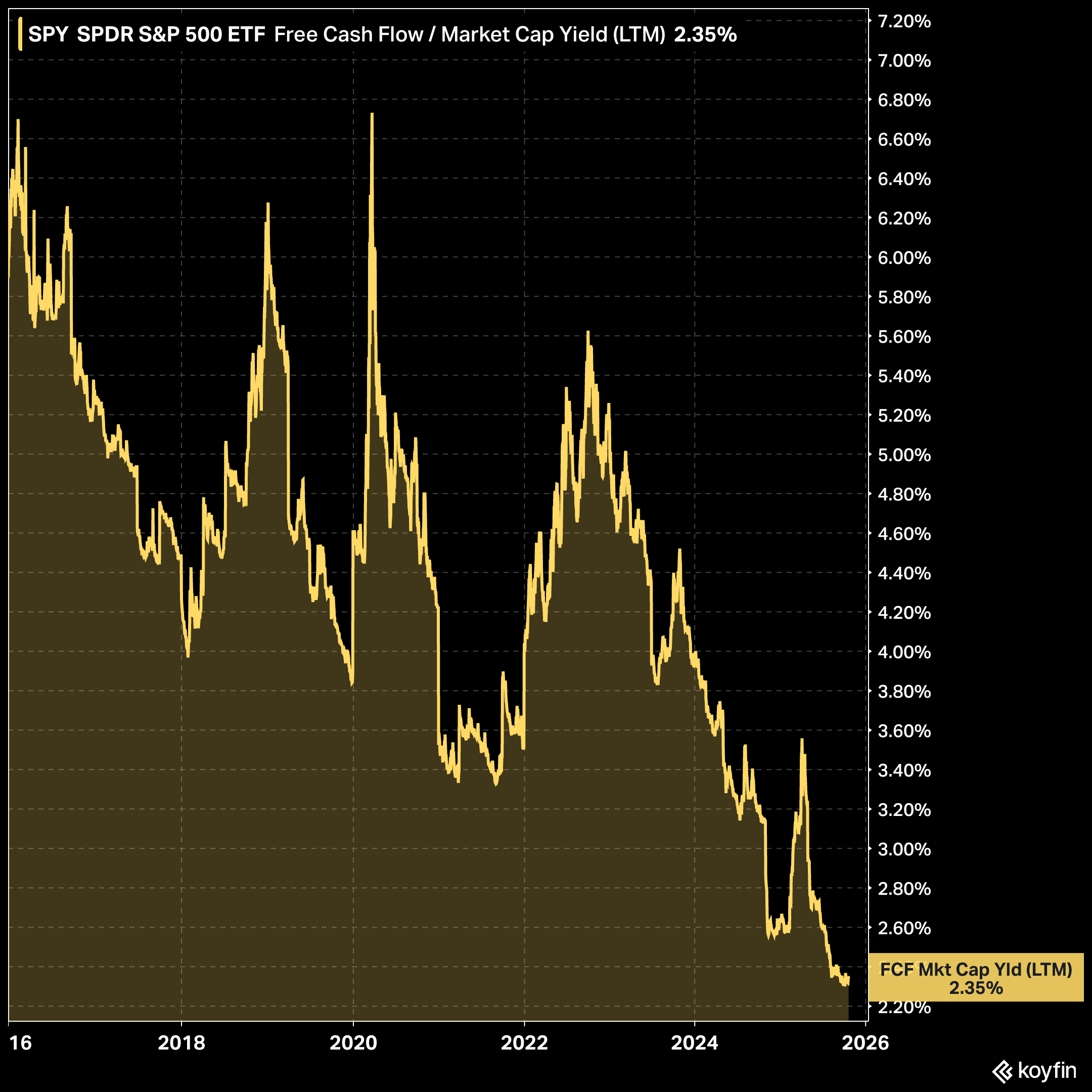

Serbest Nakit Akımı Getirimi: Tarihi diplerdeki SPY resmi

S&P 500’ü temsil eden geniş endeks için serbest nakit akımı getirimi (FCF yield) yaklaşık yüzde 2,35 seviyesine gerilemiş durumda ve çok yıllı dip bölgelere yakın. Basitçe anlatmak gerekirse, şirketlerin ürettiği serbest nakdin, piyasa değerine oranı oldukça düşük. Bu iki şekilde yorumlanabilir: Ya piyasa gelecekte daha yüksek nakit akışı ve büyüme bekliyor ve bu yüzden bugünden yüksek fiyat ödüyor; ya da mevcut nakit üretimi, geçmişe göre daha baskılı kalıyor.

Getirinin bu kadar düşmesi, hisse geri alımları ve temettüler gibi nakit kullanım kararlarının da daha seçici hâle gelebileceğini düşündürüyor. Eğer nakit akımları beklendiği gibi hızlanırsa bugünkü fiyatlama destek bulur. Tersi durumda, çarpan genişlemesinin tek başına sürdürülebilirliği sorgulanır. Bu göstergenin özellikle kâr marjları, sermaye harcamaları ve borçlanma maliyetleriyle birlikte izlenmesi gerekir. Çünkü serbest nakit akımı, bilançonun “gerçekten kasa-banka” kısmını anlatır; kâğıt üzerinde görülen kâr ile yatırımcıya dönen para arasındaki köprüdür.

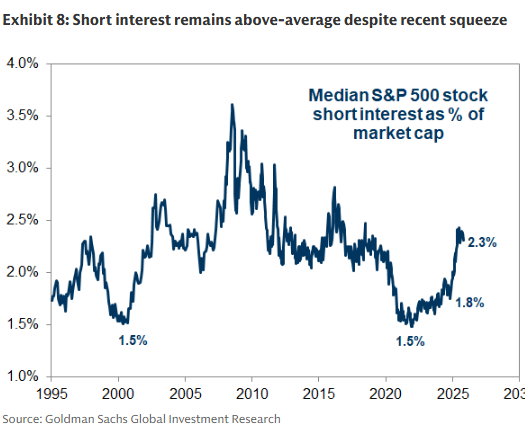

Kısa Pozisyon Yoğunluğu: Ortalama üzerindeki şüphe payı

S&P 500 hisselerinde medyan kısa pozisyon, piyasa değerinin yaklaşık yüzde 2,3’üne denk geliyor. Bu oran son yıllardaki dip bölge olan yüzde 1,8’in üzerinde; ancak 2008-2012 dönemindeki zirvelerin de altında. Resim, hisselere yönelik şüphe payının tamamen ortadan kalkmadığını gösteriyor. Kısacası piyasada hem yukarı yönlü sıkışmaları (short squeeze) tetikleyebilecek bir barut var, hem de olası olumsuz haber akışında satışları hızlandırabilecek bir kaldıraç.

Bu denge, haber akışına karşı hassas bir piyasa anlamına geliyor. Beklentiyi aşan bir bilanço serisi geldiğinde kısa pozisyonlar kapanır ve hızlı ralli görülebilir. Tersi durumda, özellikle hikâye ağırlıklı ve kâr üretimi zayıf şirketlerde satış baskısı belirginleşir. Yatırımcı gözünden bakıldığında, kısa pozisyon yoğunluğu yüksek hisselerde risk yönetimi iki yönlü çalışmalı: Ralli anında temkinli kâr realizasyonu, olumsuz sürprizde ise zarar kes disiplininin bozulmaması.

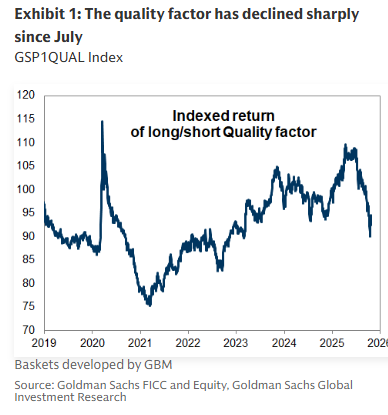

Kalite Faktörü: Temmuzdan bu yana zayıf bir dönem

Kalite faktörü (genelde yüksek özsermaye kârlılığı, sağlam bilançolar ve istikrarlı nakit akımı olan şirketler) yaz aylarından itibaren belirgin bir gerileme yaşadı. Uzun/kısa kalite sepetinin endekslenmiş getirisi 2024’ün ilk yarısındaki güçlü performansın ardından sertçe aşağı döndü. Bu görünüm, yatırımcıların bir süredir “kalite” yerine daha döngüsel, daha riskli veya hikâye odaklı hisselere yöneldiğini işaret ediyor.

Böyle bir kayma genelde iki sebeple olur: Risk iştahındaki artış veya yüksek kaliteli şirketlerde “zaten fiyatlandı” algısı. Ancak kalite faktörünün uzun döngülerde daha dayanıklı olduğu unutulmamalı. Getiri oynaklığının arttığı dönemlerde, yatırımcılar yeniden bilanço gücüne ve nakit üretme kapasitesine dönebilir. Bu nedenle son düşüş, faktör bazlı portföylerde bir “rotasyon penceresi” olarak da okunabilir. İzlenmesi gereken göstergeler; kazanç revizyonlarının yönü, finansman maliyetlerindeki değişim ve bilanço kalitesine göre getirilerin ayrışması olacak.

Genel Değerlendirme: Pahalı liderlik, kırılgan dengeler, seçici fırsatlar

Beş grafiğin ortak mesajı net: Piyasanın liderliği hâlâ pahalı ve dar; kalite faktörü baskı altında; kısa pozisyonlar ortalamanın üzerinde kalarak hem ralli hem de satış anlarında hareketi büyütebilecek dinamikler taşıyor; sektörler arasında çarpan farkı geniş; serbest nakit akımı getirimi diplerde. Bu karışım, “geniş tabanlı, rahat bir boğa”dan çok “seçici, hikâye temelli ve haber akışına duyarlı” bir piyasa resmine işaret ediyor.

Sade bir yatırımcı açısından bu ne anlama geliyor? Öncelikle, tek sepete yüklenmek yerine çeşitlendirme önemli. Pahalı görünen alanlarda kâr beklentilerinin ne kadar gerçekçi olduğuna bakmak, daha iskontolu sektörlerde ise nakit üretimi ve borçluluğu didiklemek gerekiyor. Kısa pozisyon verileri takip edilerek ani hareketlere karşı hazırlıklı olunmalı. Faktör tarafında kalite uzun vadede sigorta işlevi görebilir; fakat kısa vadede rotasyon dalgaları moral bozabilir. Son olarak, serbest nakit akımı getiriminin düşük kalması, fiyatların artık daha çok “kâğıt üzerindeki vaatlerden” değil “kasaya giren gerçek nakitten” güç alacağı bir döneme girildiğini hatırlatıyor.

Önümüzdeki Haftanın Kritik Gündemi: Piyasayı Sarsabilecek Yoğun Ajanda

Piyasaların değerleme açısından zaten hassas bir dengede olduğu bu dönemde, önümüzdeki hafta açıklanacak kritik gelişmeler yön tayini açısından belirleyici olacak. Para politikasından teknoloji devlerinin finansallarına kadar birçok başlık, hem ana endekslerde hem de tekil hisselerde sert hareketleri tetikleyebilir.

Haftanın en önemli karar anı, ABD Merkez Bankası’nın faiz toplantısı. Federal Reserve faiz oranı kararını açıklayacak ve hemen ardından Fed Başkanı Jerome Powell’ın düzenleyeceği basın toplantısında kullandığı ton dikkatle izlenecek. Özellikle faiz indirimlerinin ne zaman başlayacağına yönelik ipuçları piyasada ciddi volatilite yaratma potansiyeline sahip. Her kelime, risk iştahını bir anda yukarı veya aşağı çevirebilir.

Aynı zamanda teknoloji devlerinin bilanço sezonu devam ediyor. Apple, Microsoft, Alphabet, Meta Platforms ve Amazon gibi piyasa değeri en yüksek şirketlerin finansal sonuçları açıklanacak. Bu şirketler, endekslerin yönü üzerinde tek başına ağırlık oluşturabilecek kadar büyük bir etkiye sahip. Gelir artış hızları, yapay zekâ yatırımlarının geri dönüşleri, tüketici talebinin gücü, reklam pazarının durumu ve bulut işlerinde büyüme gibi göstergeler yakından takip edilecek.

Şirketlerden birinin beklentiyi kaçırması bile, özellikle değerlemelerin yüksek olduğu mevcut ortamda, zincirleme satışlar yaratabilir. Tersine, güçlü raporlar kısa pozisyonların kapanmasına ve hızlı yükselişlere yol açabilir. Kısacası, bu haftaki bilançolar sadece tekil hisselerin değil, tüm piyasanın risk algısını şekillendirecek.