Güldem Atabay

Güldem Atabay: Türkiye Ekonomisi – CHP’nin Büyük Zaferi, AKP’nin Görünenden Büyük Çaresizliği

Partizan medya, tarikat-cemaat sempatizanlarının siyasileştirilmesi, siyasi düzeni destekleyen iş insanı bağlantıları yerine dar gelirliyi odağa alarak kimlik siyasetsiz sosyal belediyecilik sesini daha da yükseltecek ölçekte bir maddi güç artık CHP’nin elinde. Bu durum CHP’nin halkla temasını artıracak. Seçmenin özellikle AKP’nin son beş senesinde aldığı yaranın CHP tarafından hafifletilmesine vesile olacak.

Pazar günü geride bıraktığımız yerel seçimin sonuçlarını aylarca tartışacağız. Aynı tartışmaları siyasi partiler de yapacak. İYİ Parti’yi sahneden silip DEM’lilerin büyükşehirlerde desteğini alarak muhalefet seçmeninin neredeyse tek adresi haline gelen CHP, başarısının arkasındaki hikâyeye odaklanacak. 1989-1991 döneminin tekrar etmemesi ve büyük zaferini kalıcı hale getirmek gayret isteyecek. Sosyal, şeffaf, ayrıştırmacı olmayan, hükümetin açtığı ekonomik yaraları sarmaya odaklı İstanbul-Ankara modeli belediyecilik anlayışını, kazandığı 35 ilde standart hale getirmeye yoğunlaşacak. Liderlik konusunda olası çatışmaların önüne geçerek CHP’deki değişimi yerleştirmeye çabalayacak.

AKP’de ise sular çok zor durulacak. Sadece bir siyasi parti olarak AKP içinde değil, AKP’li kamu bürokratları için de zor bir dönem başladı Pazar gününden sonra. AKP’li kurmaylar 22 senelik iktidarında sandık polemiklerine dahi giremeyecekleri ölçekte alınan yenilginin analizini yaparken, Cumhurbaşkanı Erdoğan da faturanın parti içinde kimlere kesileceğine karar verecek. Seçimin hemen ardından yapılan MYK’dan basına yansıyanlara göre Cumhurbaşkanı epik başarısızlığı “yüksek enflasyona ve AKP kadrolarına yerleşen kibir hastalığına” bağladı. Her iki kavram da doğru görünmekle birlikte, önümüzdeki dönemi öngörebilmek adına biraz detaylandırılmaya muhtaç.

Fatura Neden Mart 2024 Seçiminde Kesildi?

CHP nasıl kazandığının, AKP neden kaybettiğinin hesabını yaparken seçmenin tavrını 10 ay içinde 180 derece çeviren faktörleri biraz açmakta fayda var. Kötü ekonomik şartların iktidara faturasını neden Mayıs 2023 seçimlerinde değil de Mart 2024 yerel seçimlerinde kestiğini iki ana neden bağlamak mümkün.

İlki, Mayıs 2023 seçiminde esas konunun Cumhurbaşkanı olarak Erdoğan’ın varlığı ya da yokluğu üzerine olmasıydı. AKP’li seçmen yaşadığı ekonomik zorluklara rağmen Erdoğan’dan vazgeçmek istemedi. İkinci neden de geçen seçimde yaşanan ekonomik zorluklar ve yüksek enflasyonun maaş artışları ile sık sık telafi edilmesi, popülist harcamalarla seçmenin ağırlaşan yaşam şartlarının kısmen hafifletilebilmesiydi.

Geçen seçim öncesi dönemde politize olan Merkez Bankası yönetimi ağır ölçüde döviz rezervi yakarak TL’yi baskı altında tuttu. Aşırı düşük faiz sayesinde vatandaş borçlanarak tüketmeye devam etti. Böylece tüketici güveni düşmedi, seçmen sanal bir bahar havası içinde sandığa gitti. En ağır ekonomik şartlar barınma ve gıda harcamaları altında ezilen büyük şehirlerdeydi. Anadolu’da asgari ücret artışının enflasyonun üzerinde tutulması sayesinde yaşam maliyeti krizi daha sınırlı hissedildi. Tüm bunlar Mayıs 2023 seçmen tercihinde etkili oldu.

Mart 2024 yerel seçimlerindeyse seçmen açısından bambaşka bir ekonomik tablo vardı. Haziran 2023’te gelen Şimşek ve ekibi şiddetli bir ödemeler dengesi krizini aşabilmek için önce TL’yi serbest bıraktı. Temmuz’da geniş bir KDV oranı artırımı düzenlemesi yaptı. Her iki adım da hızla enflasyonu patlattı. Geçen yaz ortasında senkronik olarak başlayan faiz artışlarının hedefinde iç tüketimi yavaşlatmak olunca, aynı zamanda seçmen de olan tüketici için her gelen ay geride bıraktığı aydan daha zorlu ekonomik koşullar oluştu. KDV artışları tüm tüketim mallarında yarattığı geniş etkiyle enflasyonun bu sefer Anadolu’da yaşayan seçmen tarafından da ağır hissedilmesine neden oldu. Faiz artışları nedeniyle bireysel krediler ulaşılamaz hale geldi. 2024’ün seçimden sonrası dönemi için daha da acı reçete geleceği konuşmaları başladı. Protestolara rağmen memura, asgari ücretliye verilen zam, emekliye yapılmadı. 16 milyon emeklinin 9 milyonu aylık 10.000 TL ile açlık sınırının yarısı kadar seviyede bir gelire mahkûm bırakıldı. Kamuda hiçbir tasarruf izlenmezken, 2021-2023 dönemi ekonomi politikalarının yarattığı hasardan dönüşün maliyeti sabit gelirli ve emekliye yüklendi. Bu adaletsizlik ve geçim sıkıntısı kaynaklı öfke de bu sefer sandığa yansıdı.

Erdoğan’ın bahsettiği “AKP kibrini” de halk açlık sınırına talim ettirilirken herhalde son yıllarda ayyuka çıkan müteahhit-yolsuzluk haberleri, mafya-devlet-politikacı ilişkileri, imtiyaz sahibi genç kuşak AKP’lilerin yaşam tarzları gibi faktörlerle anlamak ve anlatmak mümkün.

Şimşek’e ‘Tamam’ Denmesi Lüksü Yok

Erdoğan’ın seçim gecesi yaptığı balkon konuşmasına ve MYK sonrası Orta Vadeli Plan’a (OVP) referans yapan açıklamalarına bakınca Mehmet Şimşek’le gelen ekonomi yönetimi anlayışının devam ettirileceği olasılığı daha yüksek görünüyor. Zaten başka da seçenek yok gerçekçi bir bakışla.

Seçim yenilgisinin faturasının Şimşek’e çıkarılması ve affının istenmesi halinde Türkiye ekonomisi çok hızla bir ödemeler dengesi krizine girer. Seçimsiz geçeceği vaat edilen gelecek dört yıl hiç gelmez. Seçmen çok daha acımasız bir ekonomik bir krizin sarmalında, kendisini yeniden sandık başında bulur. Erdoğan’ın bu yolu seçmesi düşük bir olasılık.

Keza, bugün yaşanan ekonomik darboğazın nedeni Şimşek’in sıkı para politikası değil. Seçmenin tercihini değiştirmesinde en önemli neden Nebati-Kavcıoğlu döneminde sadece Erdoğan’a seçim kazandırmayı hedefleyen aşırılıklarla dolu ekonomi politikalarının ortaya çıkardığı dengesizlikler. Yarattığı cari açık, bütçe açığı, çok yüksek enflasyon ve aşırı döviz rezervi kaybıyla sürdürülemez o politikalardan geriye dönüşün maliyetini de Şimşek politikalarıyla ne yazık ki Türkiye’de yaşayan herkes sırtlanmak durumunda.

Dolayısıyla Cumhurbaşkanı eğer gerçekten sağlam bir zemine basarak seçim yenilgisi hakkında bir değerlendirme yapacaksa önce kendi direttiği politikalar ve güçler ayrılığını yaralayan, kamu kurumlarını tecrübe birikimleriyle beraber yok eden Cumhurbaşkanlığı sisteminin etki analizini yaparak yola çıkmak zorunda. Bunun pratikte imkânsızlığı ise 12-18 ay gibi bir vadenin ötesinde Türkiye’de kalıcı bir makro ekonomik düzelmenin, gelir dağılımındaki sert bozulmada bir iyileşmenin mümkün olmayacağını da anlatıyor zaten aslında.

Daha net ifadeyle, seçim yenilgisinin katalizör olacağı bir konjonktürel iyileşmeden ötesi Cumhurbaşkanlığı sisteminde, bu AKP kadroları ile mümkün değil.

Öyleyse, kısa vadeye odaklanmak daha pratik yorumlar yapmaya yardımcı olacak.

Mehmet Şimşek’in ve Merkez Bankası’ndaki ekibin halen önceliği yabancı sıcak parayı ülkeye çekmek. Temmuz 2023’ten beri izlenen gecikmeyi telafi etmek. Nisan-Mayıs aylarına yayılacak yeni faiz artışları ve yaz döneminde daha da rahat uygulanacak şekilde TL’de reel değerlenme yaratacak rezerv satış politikası önümüzdeki ekonomi stratejisinin ana hatları.

Seçimler tamamlandığına göre bütçe açığını daraltırken tüketimi daha da düşürecek adımlar devreye girecek. Maliye politikasını para politikası ile uyumlu (sıkı) hale getirmeyi vaat eden Şimşek yüzde 1’lik KDV oranını yükselterek ilk adımlarını atacak. Kredi kartları kullanımını düşürmek için daha ciddi düzenlemeler uygulamaya alınacak. Yatırım harcamaları ötelenecek, toplam giderler düşürülmeye çalışılacak.

Basına yansıdığı kadarıyla yaz aylarında büyük ölçüde baz etkisi ile yavaşlayacak enflasyon, sonbahar aylarında emekliler için bir düzenlemenin de kapısını açabilir. Ancak en düşük emekli maaşının asgari ücretle eşitlenmesini beklemek gerçekçi değil. Mevcut döngüde, mevcut AKP yönetiminin böylesi büyük bir harcama kaleminin üstesinden gelecek şekilde gelir politikası üretmesi mümkün görünmüyor. Gelir politikası olarak anlaşılması gereken, enflasyonun düşürülmesinin maliyetinin gelir adaletsizliğini de gözetecek şekilde dağıtılması. Yüksek gelir elde edenden vergi almayı başarması, kayıt dışını daraltması, servet vergisini cesurca devreye sokması.

Elde olan OVP’nin hükümete ait kapsamlı bir ekonomik istikrar paketi olmadığını söylemek önemli. OVP’nin içinde sanayi/teknolojide reform, sağlıkta, hukukta, eğitimde reform gibi önemli destekler yok. Türkiye’de 2015-2023 arasında izlediğimiz çok katmanlı bozulmayı iyileştirecek bir reçetenin bu hükümet tarafından yazılamayışı da Şimşek rüzgârının enflasyonu, bütçe açığını ve cari açığı daha makul seviyelere indirmenin ötesine geçemeyeceğini anlatıyor zaten.

Üstelik, en az beş yıl boyunca yerel yönetimlerin ekonomik kaynaklarından aniden mahrum kalan Erdoğan rejiminin varlığını sürdürmesi için merkezi bütçe kaynaklarına ihtiyacı artacak. Bu da Şimşek politikalarının sınırlarını belirleyici önemli bir etmen olacak.

Yerel Yönetim Ekonomisi

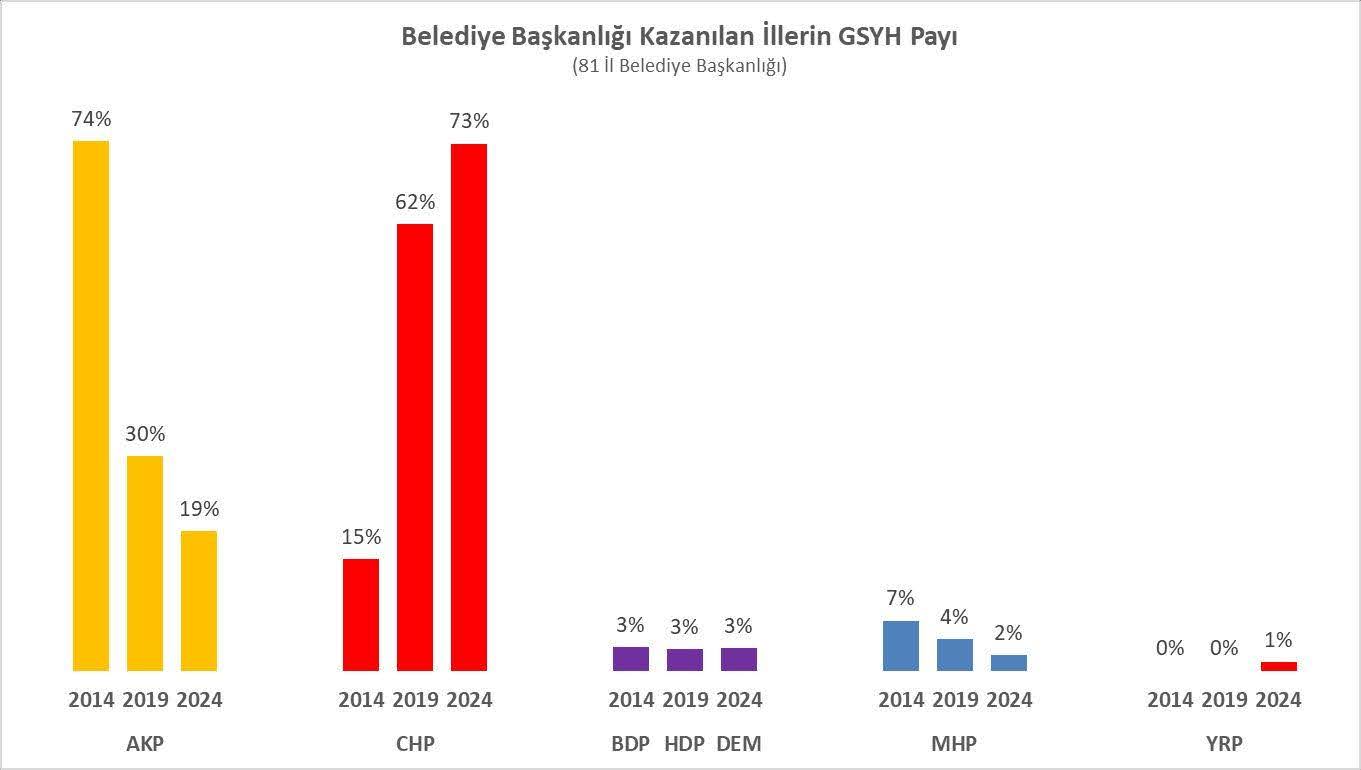

Tüm bunların yanında 31 Mart seçimlerinden çıkan sonucun belki de en önemli etkisi yerel yönetim ekonomisinin yarattığı kaynakların kullanımında değişme ile ortaya çıkacak.

İstanbul Büyükşehir yönetiminden Cumhurbaşkanlığı sistemine geçerek tartışmasız adam yönetimini kurmayı başaran Erdoğan’ın yerel yönetim rantı dağıtma biçimi, kendine bu yolu açan en önemli basamak oldu. Aşağıda Verimetrik’ten alınan grafikte zaten bu tablonun ne şiddetle değiştiği çok net izlenebiliyor.

Kaynak: Verimetrik, Utku Ekmekçi

Yazının tamamı burada.