Ekonomi

ANALİZ: Büyüme ivmeleniyor, enflasyonla mücadele zorlaşıyor

Serkan Gönençler: İç talepte GSYH büyüme temposunu %örneğin %2,0 hatta altına çekecek belirgin bir yavaşlamanın ortaya çıkmaması durumunda, enflasyonun 2024 sonrası dönemdeki düşüş hızı, kurda son dönemdeki stabilizasyona karşın, piyasa beklentilerine göre daha yavaş kalabilir

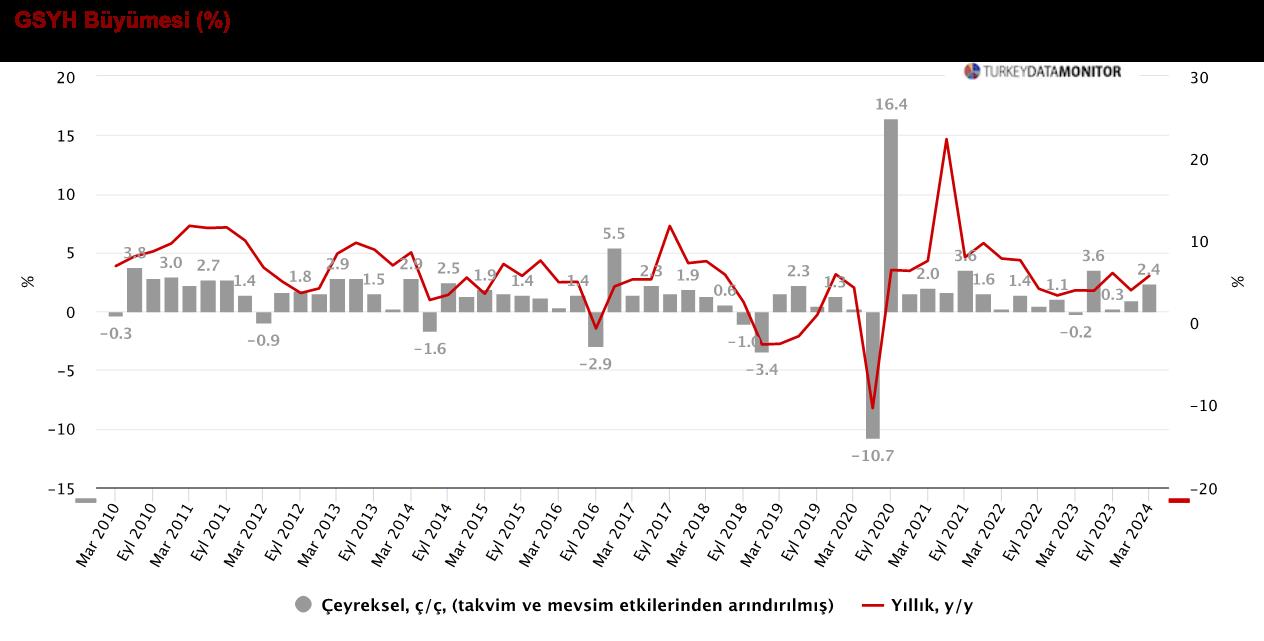

GSYH 1. çeyrekte yıllık %5,7 büyürken, çeyreksel büyüme de %2,4 oldu.

TÜİK GSYH büyümesinin 1. çeyrekte yıllık %5,7 olduğunu açıklarken, bu rakam %5,5’lik medyan piyasa beklentisi ile kabaca uyumlu olsa da bizim %6,6’lık tahminimizin altında kaldı. Bu rakamla 12-aylık birikimli GSYH büyümesi de %4,5’ten %4,9’a yükselmiş oldu. Mevsim ve takvim etkilerinden arındırılmış GSYH’deki çeyreklik büyüme ise %2,4 seviyesinde gerçekleşerek (4Ç23: %1,4) büyümedeki ivmelenmenin daha da güçlendiğine işaret etti.

İç talep katkısı beklentimizin altında kaldıysa da büyümenin ana motoru olmaya devam etti. 1. çeyrekte özel tüketim harcamalarındaki yıllık büyüme oranı önceki çeyreklere göre gerilese de halen %7,3 gibi çok güçlü bir seviyede seyrediyor, ki bu da manşet büyümeye %5,5’lik önemli bir katkı yapıyor. Bununla beraber, biz perakende hacim endeksi, hizmet üretim endeksi, kredi kartı harcamaları ve reel vergi gelir artışı gibi göstergelere dayanarak özel tüketimde daha güçlü bir büyüme (%9,5-10) beklentisi içindeydik, ki aradaki fark manşet GSYH tahminimizdeki sapmayı büyük ölçüde açıklıyor.

Yatırım harcamaları da yıllık %10,3’lük büyümeyle manşet büyümeye %2,6’lık ciddi bir katkı sağlıyor, ki bu katkının büyük ölçüde yıllık %11,9 artış gösteren makine-teçhizat yatırımlarından kaynaklandığı da söylenebilir. Devletin nihai tüketim harcamalarının %0,5’lik katkısı da eklendiğinde, manşet büyümede toplam iç talebin katkısı %8,5 olarak ölçülüyor (Grafik 1). Net dış talebin katkısının ise ithalattaki yavaşlamaya bağlı olarak 6 çeyrek sonra ilk kez artıya geçtiğini (%1,6 oranında) görüyoruz.

Stok birikimi de son 13 çeyrektir olduğu manşet büyümeyi aşağı çekmeye devam ediyor, ki büyüme üzerindeki etkisi -%4,4 olarak ölçülüyor. Üretim tarafından bakıldığında, hizmet sektörlerinden kaynaklanan katma değerin beklentimizin altında kaldığını söyleyebiliriz. Şöyle ki, TÜİK’in yeni açıklamaya başladığı ve GSYH’deki hizmet kalemleri ile önemli bir paralellik gösteren hizmet üretim endeksindeki %7,2’lik yıllık artışa karşın, GSYH altındaki hizmet kalemlerindeki yıllık artışlar %2,0 ve %4,7 arasında değişiyor (Tablo 3).

Bunun dışında, sanayi sektöründeki %4,7 ve inşaat sektöründeki %12,0’lik yıllık büyüme rakamlarının beklentilerimize yakın olduğunu söyleyebiliriz.

İlk çeyrekte iç talepte yavaşlama yerine ciddi ivmelenme oldu.

Özetle, enflasyonun kontrol altına alınması amacıyla iç talebi yumuşatma hedefinin tersine, ilk çeyrekte iç talepte kayda değer bir ivmelenme yaşandı. Nisan ve mayıs aylarında sınırlı bir yavaşlama gözlesek de, bu yavaşlamanın kalıcı dezenflasyon süreci için henüz çok yetersiz olduğunu düşünüyoruz. Enflasyonun 2025 ve sonrası hedeflerine yönlenebilmesi için iç talepte sert bir geri çekilme ihtiyacına uzun süredir dikkat çekiyoruz, ki 2024 yılı için %2,7’lik piyasa beklentilerinin (%3,0-3,5) altındaki GSYH tahminimizin dayanağını da bu oluşturuyordu. Ancak, iç talep görünümü başta olmak üzere büyümedeki mevcut eğilimler bu seviyede bir geri çekilmeye işaret etmiyor. Buna göre, 2024 yılı GSYH büyümesi tahminimizi %3,0’e çekiyoruz, ki risklerin yukarı yönlü gözüktüğünü de söyleyebiliriz.

İç talepte belirgin yavaşlama olmazsa enflasyondaki düşüş hızı yavaş kalabilir.

Önümüzdeki aylarda iç talepte GSYH büyüme temposunu %örneğin %2,0 hatta altına çekecek belirgin bir yavaşlamanın ortaya çıkmaması durumunda, enflasyonun 2024 sonrası dönemdeki düşüş hızı, kurda son dönemdeki stabilizasyona karşın, piyasa beklentilerine göre daha yavaş kalabilir (2025 sonu TÜFE enflasyonu için medyan piyasa beklentisi: %26).

Gedik Yatırım raporundan alıntıdır

Yazar: Baş Ekonomist Serkan Gönençler