Bir rüya görür gibi

Seninle bulutlara uçtuğumda

Bir ateş yakar beni….

Diye başlayan Sezen Aksu’nun bu harika parçası bir zamanlar gençlerin dilinden düşmeyen şarkılardan biriydi.

Bu günlerde de bir rüya görür gibiyiz. Eski ekonomi yönetimi ile bir kâbus içindeydik ve bu kâbus tam bir karabasana dönüşürken, değişen yeni ekonomi yönetimle biraz olsun rahatladık. Rahatladık ama geçici bir süre. Çünkü sorunlarımız yapısal. Yaratılan enkaz o kadar büyük o kadar devasa ki bedel ödenmeden bu işin içinden çıkılması son derece zor. Bu enkazı bu sorunları yaratanlar hala hesap vermedi. Türkiye İstatistik Kurumu TUİK’in istatistiklerine göre Türkiye tarihinde gelir dağılımı bozulmasında da bir rekor kırıldı. Bu rakamlar 2022 yılına ait ve 2023 yılında bozulmanın derinleştiğini göreceğiz.

Kurumsal yapılar çökmüş, yönetiminde kural bazlı yaklaşım anlayışı olmayan, toplumun her kurumunu her kesimini bağlayan Anayasa Mahkemesi kararlarının icra edilmesini bile uygulamayan bir düşünce hakim uzun zamandır.

Ekonomik riskler ise alt alta sıralandıkça yeni bir kabus mu göreceğiz diye düşündürmüyor değil. Neler mi bu riskler? Tek tek sayalım.

- 2024 bütçesi 2023 yılı başındaki bütçeye göre %155 artış göstermiş. Bütçe açığı için planlanan rakam 2.6 trilyon. Gayri Safi Milli Hasılanın %5.6’sı.Harcamalardan hiç taviz yok. İtibardan tasarruf edilmeye hiç niyetli olunmadığı görülüyor. Faizle nasıl uğraşılır görün tınısı hala kulaklarda çınlarken faiz giderleri 1 trilyon TL’nin üzerine çıkacak. Hatta iç borç için iki yılda ödenecek faiz tutarı ana paranın 1.5 katına şimdiden ulaşmış.

- Oluşacak bütçe açığı yine Hazine’nin kapatmak için borçlandığı bir döngüye dönecek. Yükü tüm vatandaşlar ve gelecek nesillerin üzerine yüklenmek üzere borçlanma yapılacak. Programa göre 2.1 trilyon TL’lik iç borçlanma. Bu borçlanmanın büyük bir kısmı bankaların alacakları devlet tahvilleri ile gerçekleştirilecek. Sonuç olarak Hazine’ye yeni kredi açılacak. Artan kredilerin karşılığı üretim ve verimlilik artışı olsaydı sorun olmazdı ama gittiği yer bakımından enflasyonist olmaması büyük bir mucize olur doğrusu.

- Kur Korumalı Mevduatlar (KKM) 80 milyar dolar düzeyinde kaldı. Üstelik KKM’den çıkanların dövize tekrar dönmesi de hiç hoş bir görüntü değil. Demoklesin kılıcı gibi TCMB’nin üzerinde sallanan koca bir kılıç.

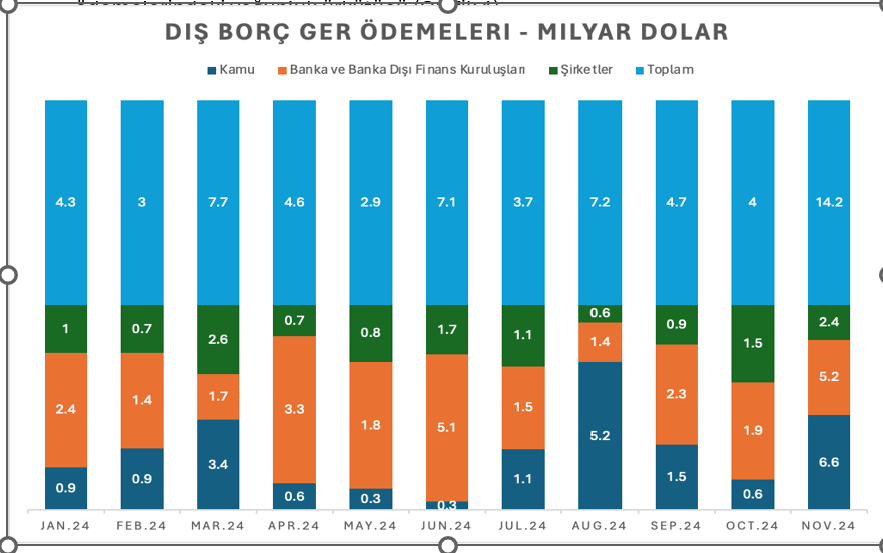

- Kısa vadeli dış borçlar her ay yeni rekorlar kırarak geliyor. 2024 yılında toplam 226 milyar doların üzerinde kısa vadeli dış borç ödemesi görünüyor. Bankalar ve finans kuruluşları 2024 yılında aylık ortalama 2.5 milyar dolar, şirketler 1.3 milyar dolar geri ödeme yapacak. Kamu sektörü ise ortalama aylık 2.0 milyar dolarlık dış borç geri ödemesi öngörüyor. Mart, Haziran, Ağustos ve Kasım ayları dış borç geri ödemelerindeki yoğunluk ürkütücü (Grafik 1).

- Üstelik cari açık bu rakamlarda yok. Beklenen 30-35 milyar dolarlık cari açık için de finansman bulunması lazım. Kredi derecemizin yatırım yapılabilir seviyenin 5 basamak altında olduğu düşünülürse ödenecek bedel yine yüksek olacak.

- İhracatın gidişatı en büyük ticaret partnerlerimizin ekonomik durgunluğa girmesi dolayısı ile talep yönünden alarm zilleri çalıyor. Son 15 yıldır yerinde sayan ve artmayan katma değeri yüksek ihracat nedeniyle de enflasyon yüzünden maliyeti artan ve kar etmek için TL’nin değersizleşmesine bel bağlamış büyük bir ihracatçı kesim de var.

- Bu şartlar altında enflasyondaki riskler de yukarı yönlü olmaya aday. Piyasa Katılımcılarının 2024 için beklediği yıllık enflasyon %42, TCMB’nin beklentisi %36. Sokaktaki vatandaşa bir dokun bin ah işit. TUİK bile açıkladığı %64.77’lik enflasyona karşı algılanan enflasyon kavramını ortaya atarak tüketici tahmininin %96 olduğunu açıkladı. Bu tahminin dayandığı araştırma ve kaynak ise halen belirsiz.

- 31 Mart yerel seçimleri siyasi anlamda diğer bir risk kalemi olarak sayılması gereken bir başka madde.

- Jeo-politik riskleri ve Ortadoğu’nun durumunu da önemli bir risk olarak saymak yanlış olmaz. Enerji fiyatlarında ortaya çıkabilecek dalgalanma ve maliyet artışları bu risklerin bir sonucu olarak karşımıza çıkabilir.

Bu kadar risk alt alta sıralanmışken, hatta buraya daha başka riskler de eklemek mümkünken, kurumların hiçbir şey yapmadan, yani üzerlerindeki kur riskini yönetmeden sadece TCMB’nin uyguladığı, adı dalgalı kendisi rampa formasyonundaki kur sistemine güvenerek hiçbir şey yapmamaları kurumsal yönetişimle bağdaşmaz diye düşünüyorum.

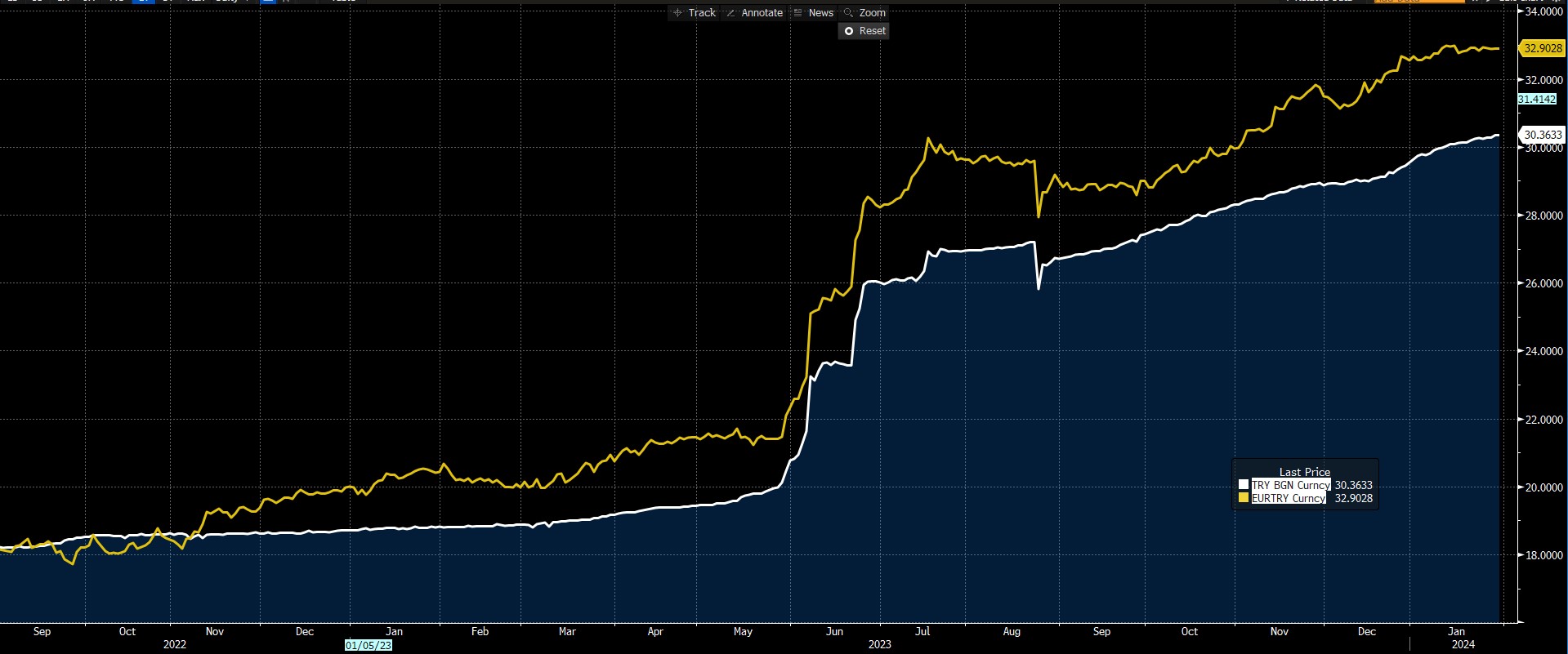

Gelin son dönemlerde kurda yaşanan gelişmelere aşağıdaki grafikten bir bakalım

Grafik2

Sarı çizgi Euro, Beyaz çizgi ABD Dolarını gösteriyor. Sarı çizginin biraz daha oynak olmasının nedeni EUR/USD paritesindeki dalgalanmalardan kaynaklanmış. Seçim sonrası dönemde TL, asimetrik kur formasyonu ile sıçramalar göstermiş ve daha önceki ekonomi yönetimindeki baskılanmanın yarattığı basıncı bir nebze üzerinden atmış. Sonrasında da Eylül başından itibaren rampa formasyonuna girmiş.

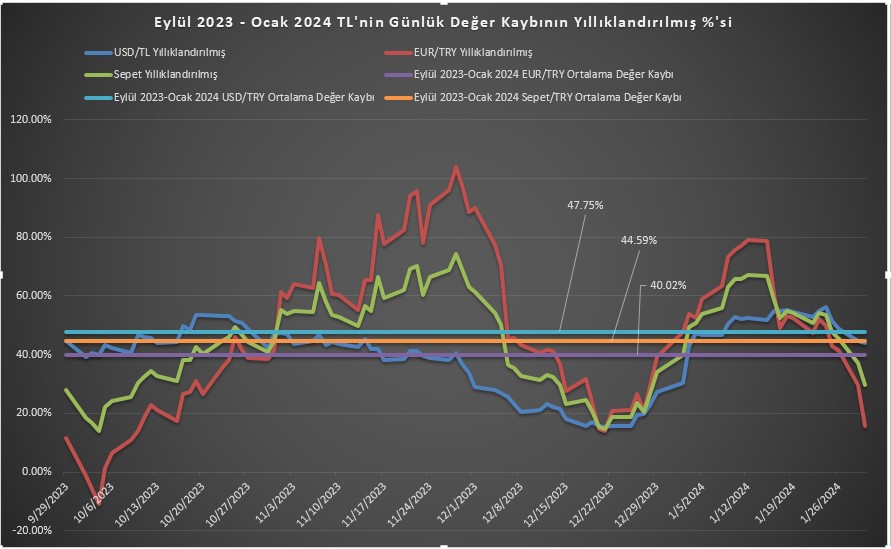

Bu rampanın gösterdiği yıllık değer kayıplarını da aşağıdaki grafikte gösterdim. Kısaca TL’nin ABD Doları, Euro ve %50 Dolar %50 Euro’dan oluşan sepete karşı değer kaybı Eylül başından Ocak sonuna kadar yıllıklandırılmış olarak sırasıyla %47.75, %40.02 ve %44.59 olmuş. Son dönemlerde baskılanan, TCMB’nin de rezerv kaybetmesine sebep olan dolar satışlarıyla, TL’nin yıllık değer kayıpları Dolar karşısında %44, Euro karşısında %15.66 ve sepet bazında %30’lar düzeyine kadar indiği görülüyor. (Grafik 3)

Grafik-3

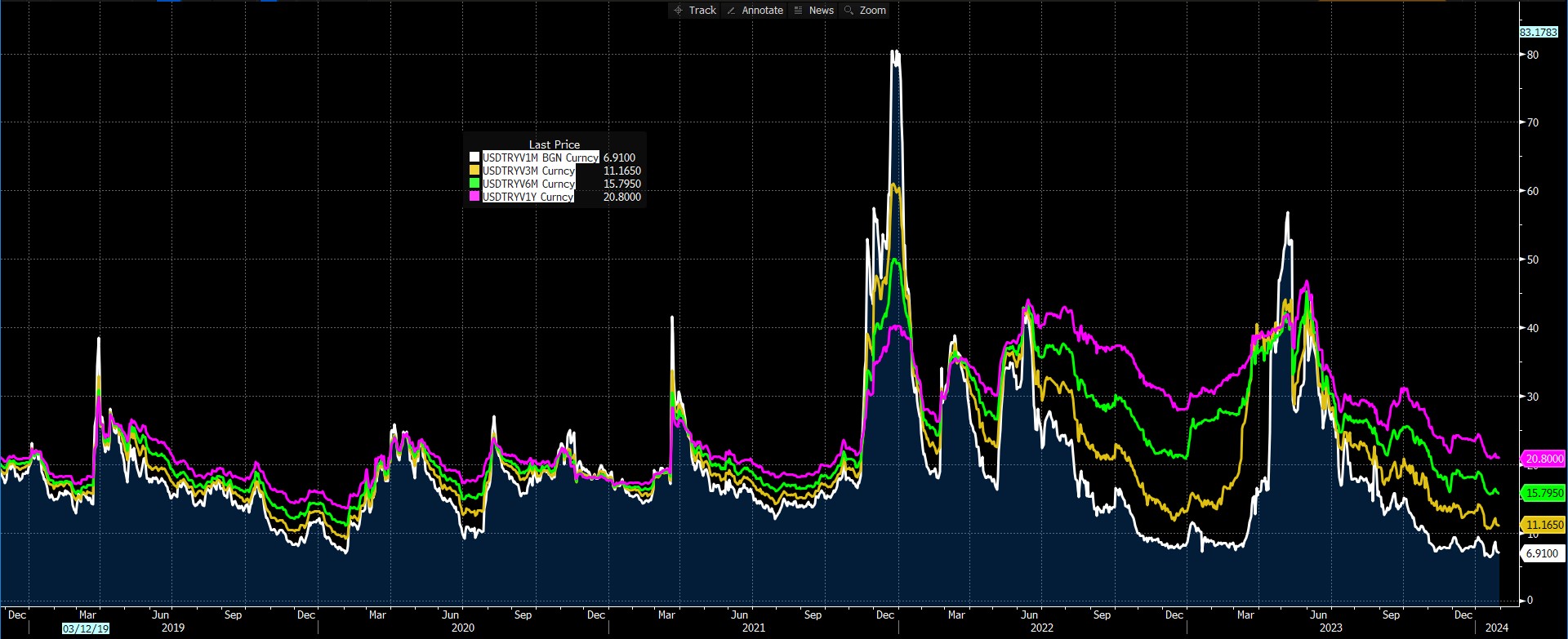

Bu gelişmeler olurken bir yandan politika faizi artmış ve TCMB’nin şimdilik duracağım dediği %45 seviyesine gelmiş, diğer yandan da geçmiş 5 yılda yaşanan dalgalanmalar (kabus) bir nebze olsun durulmuş. Fakat vade uzadıkça, eldeki riskler yerli yerinde durdukça, uzun vadeli oynaklıklar geçmiş dönem ortalamalarına maalesef gelememişler. (Grafik 4)

Grafik-4

Geleceğe Bakış…..

Hal böyleyken, oynaklıklar düşmüşken, DTH’lar yeniden bir artış eğilimindeyken, riskler yerli yerinde dururken ve daha önemlisi TCMB’nin uyguladığı rampa formasyonu döviz kuru sistemi devam edecekken, birkaç hesaplama ve karşılaştırma yapmak, riski koruma altına almanın maliyetli mi yoksa gerçekten değecek bir şey mi olduğunu ortaya koymak açısından önemlidir.

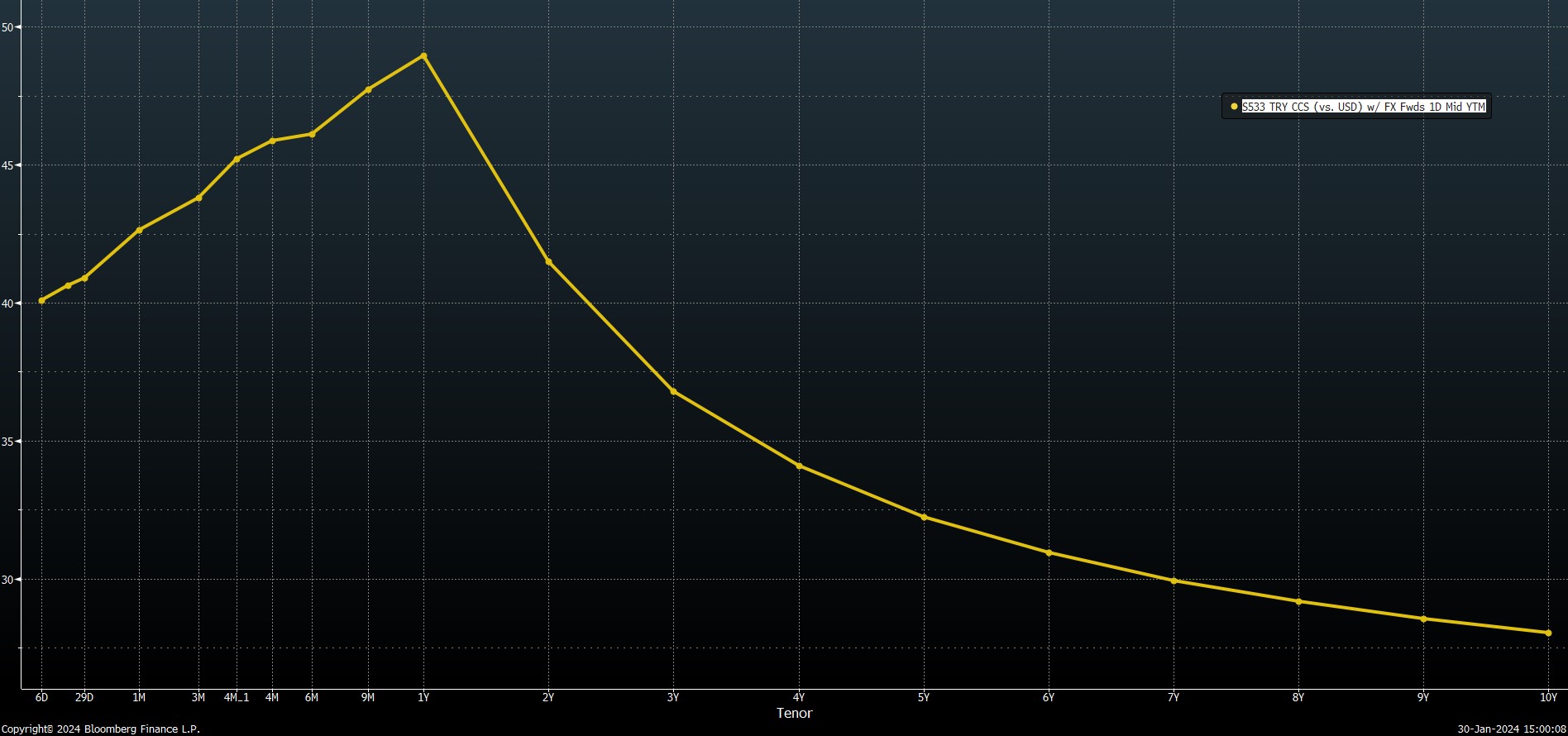

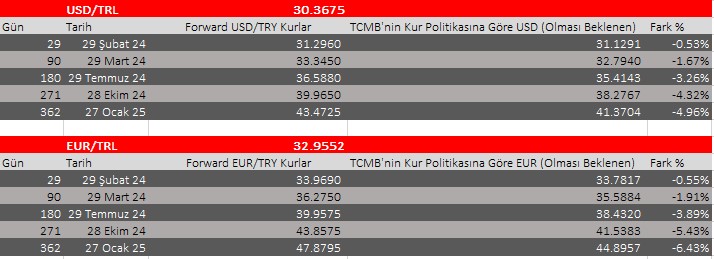

Uzun bir süredir söylediğim gibi , TCMB’nin uyguladığı kur sistemi 1990’lı yıllardaki kur sistemine dönmüş durumda. Bu nedenle, TL’nin 2024 yılında TCMB’nin enflasyon hedefi olan %36’lar civarında değer kaybetmesini beklemek yanlış olmaz kanısındayım. Bunun yanında Dolar/TL forward kurlarının ima ettiği faiz oranlarını gösteren verim eğrisi de aşağıdaki grafikte görülebilir Grafik-5. Detaylı bilgi vermek gerekirse her bir vadeye denk gelecek faiz oranı aşağıdaki Tablo 1’de görülebilir

Tablo-1

| Vade | USD/TL Forward Kurların Gösterdiği Faiz Oranları |

| 1 Ay | 42.62% |

| 3 Ay | 43.80% |

| 6 Ay | 46.12% |

| 9 Ay | 47.73% |

| 1 Yıl | 48.96% |

Grafik-5

Tüm bu gösterimlerden sonra gelin şimdi Forward Kurları hesaplayarak aynı vadede TCMB’nin enflasyon hedefi kadar devalüasyon politikası ile (%36 oranında değer kaybı yaşamış TL’ye göre) aralarında ne kadar bir fark oluşuyor ona bakalım. Bu farkları aşağıdaki Tablo 2 ‘nin son sütununda görebilirsiniz. Kısaca %36 beklenen devalüasyona göre hesaplanmış kurlarla, forward kurlar arasındaki yüzdesel farklar artan vadelerde artan oranlara işaret etmekte.

Tablo-2

Sonuç olarak yukarıda sayılan riskler göz önünde bulundurulduğunda hiç bir şey yapmadan, riski yönetmeden beklemeye DEĞER Mİ HİÇ? Yoksa bir kabusa daha nasıl olsa katlanırız mı diyeceğiz.

Karar sizlerin….