Borsa

Doğuş Otomotif hissesi için “Endeksin Üzerinde Getiri” önerisi

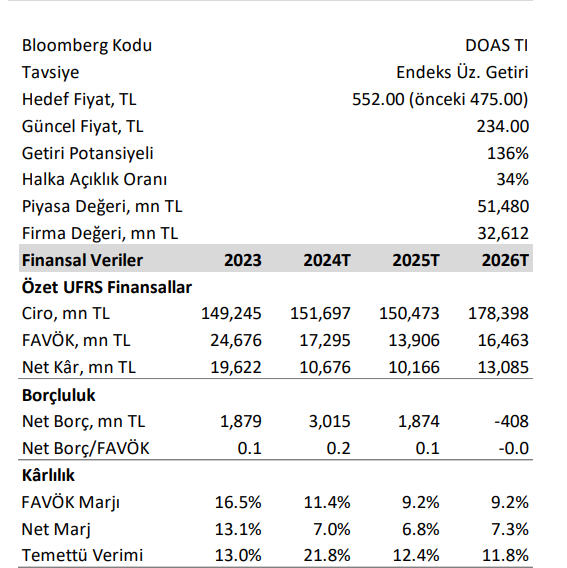

Modelimizi enflasyon muhasebesine göre güncelledik. Doğuş Otomotiv için hedef fiyatımızı 475 TL’den 552 TL’ye yükselttik.

Doğuş Otomotiv (DOAS) 2Ç24 finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal karşılaştırmalar reeldir.

Doğuş Otomotiv 2Ç24’te piyasa beklentisi olan 2.980 milyon TL’den %33, beklentimiz olan 2.806 milyon TL’nin %29 altında 1.995 milyon TL (y/y: -%68) seviyesinde gerçekleşti. Şirket 2Ç24’te piyasa beklentisi olan 4.531 milyon TL’den %15, bizim beklentimiz olan 4.177 milyon TL’den %25 yukarıda 5.232 milyon TL FAVÖK raporladı. Beklentimizden 1,1 milyar TL yukarıda gelen faaliyet karına rağmen, beklentimizden 1,3 milyar TL düşük gelen iştirak karı ve beklentimizden 550 milyon TL yüksek gelen vergi gideri beklentimizin altında net kara yol açtı.

Şirket 2024 yılına ilişkin öngörülerini güncelledi.

Yönetim, yurt içi toplam araç pazarı beklentisini 900 bin adetten 1,0 milyon adede yükseltti (AK: 1,1 milyon adet). Yönetim, Skoda hariç yurt içi satış hacmi beklentisini 105 bin adetten 110 bin adet seviyesine yükseltti. (AK: 119 bin adet). Sonuç olarak yönetim, pazar payı beklentisini %11,7’den %11,0’e düşürdü. Yönetim, yatırım harcamaları beklentisini 4,7 milyar TL seviyesinde korudu.

Yorum ve Tavsiye

2Ç24’te yönetim pazar ve toptan satış beklentilerini artırdı. Fakat yönetim pazar payı beklentisini düşürdü. 4Ç23’te başlayan fiyatlama gücündeki zayıflama ve marjlardaki daralmanın 1Y24’te devam ettiğini izliyoruz. Şirket 2Ç24 sonuçlarıyla birlikte sürpriz bir temettü açıkladı. Şirket brüt 10 TL/hisse temettü dağıtma kararı aldı. Hak kullanım tarihi 2 Eylül 2024 olarak belirlendi. Modelimizi enflasyon muhasebesine göre güncelledik. Doğuş Otomotiv için hedef fiyatımızı 475 TL’den 552 TL’ye yükselttik. Şirket için “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz. Piyasanın sonuçlara tepkisinin “Olumsuz” olacağını düşünüyoruz.

Ak Yatırım araştırma raporundan alıntıdır