Piyasa

Prof. Dr. Tahsin Bakırtaş: Düşük Faiz Politikası İnadının Sonu: Dengeleri Bozulmuş Bir Ekonomi

Türkiye’yi yönetenlerin uyguladıkları ekonomi politikası; ekonomide gelişi güzel spontane oynadıkları oyun mu; ya da ekonomide teorik bir çerçevesi var mı?…

Türkiye’yi yönetenlerin uyguladıkları ekonomi politikası; ekonomide gelişi güzel spontane oynadıkları oyun mu; ya da ekonomide teorik bir çerçevesi var mı? Bu temel soru çok tartışılır hale geldi. Türkiye’de Ekim 2021 sonrası süreçte yaşanan ekonomik gelişmeleri analiz ettiğimizde, bütüncül bir makro ekonomik model eksenli politikaların oluşturulmadığını ve bir teorik çerçeveye oturmadığını baştan söylemek gerekir. Son aylarda izlenen politikalarla da Düşük Faiz- Yükselen Döviz Kurunu sabit Tutma- Enflasyon Artışını da baz etkisiyle düştüğü bir görseli topluma sunma gayretinin olduğunu görmekteyiz. Bu gayret 14 Mayıs’a kadar sürdürülebilir mi?

2021 Eylül sonu- 20 Aralık döneminde uygulanan ekonomi politikaları özünde bugünden daha da yüksek bir döviz kuru dengesini oluşturarak ucuzlayan ülke yaratmaktı. Böylece ucuzlayan ülkenin yabancılar nezdinde pazarlanması kolaylaşacaktı. Bu yolla, orta vadede ucuzlayan ülkenin; emtiasını, şirketlerini, arazilerini, konutlarını, plazalarını, köprülerini, yollarını yabancılara satmak; emeği de yabancı para cinsinden ucuzlatarak ucuz iş gücünü önceleyen küresel tedarik zincirlerinin fabrikasyon (montaj) aşamasının Türkiye’ye kaydırılmasını sağlamak temel hedefti. Bu tür girişimler sonucu ülkeye döviz girişi olacak ve böylece döviz kuru istikrarı oluşacaktı. Faizlerin düşürülmesi ile de ülke içinde yatırımların artacağı, tüketicilerin daha düşük faizlerle ev, araba, tatil, mobilya, elektronik araçlar vb. harcamalar gerçekleştirerek ekonomiyi canlı tutacak hem harcama hem de yatırım yönlü bir ekonomide daha yüksek büyüme hedeflerine ulaşılacağı hedeflenmekteydi. Ancak döviz kurundaki ani sıçrama ve sıçramanın engellenememesi sonucu KKM (Kur Korumalı Mevduat) ile dövizdeki sıçramayı kısa süreliğine de olsa tersine döndürdü. Ancak Ekim 2021 sonrasında ani yükselen fiyat artışlarını kontrol altına almada çareyi, dövizin fiyatının kontrollü artışını sağlayacak “Makro İhtiyati Tedbirler” bağlamında düzenlemelerde buldular.

Ocak 2022- Temmuz 2022 arasında “Sürüklenen Kur Sistemi”ne benzer bir kur sisteminde döviz artışına ılımlı yol verildi. Daha sonraki süreçte de “sabit kur sistemi”ne yakın bir modelde dolar belirli bir parite civarında (19 TL altında) tutulmaya çalışılıyor. Çünkü ABD Dolarını belirli bir paritede tutma uğraşı, enflasyondaki artışı dizginleme politikasının temel ayağı olarak görülmektedir.

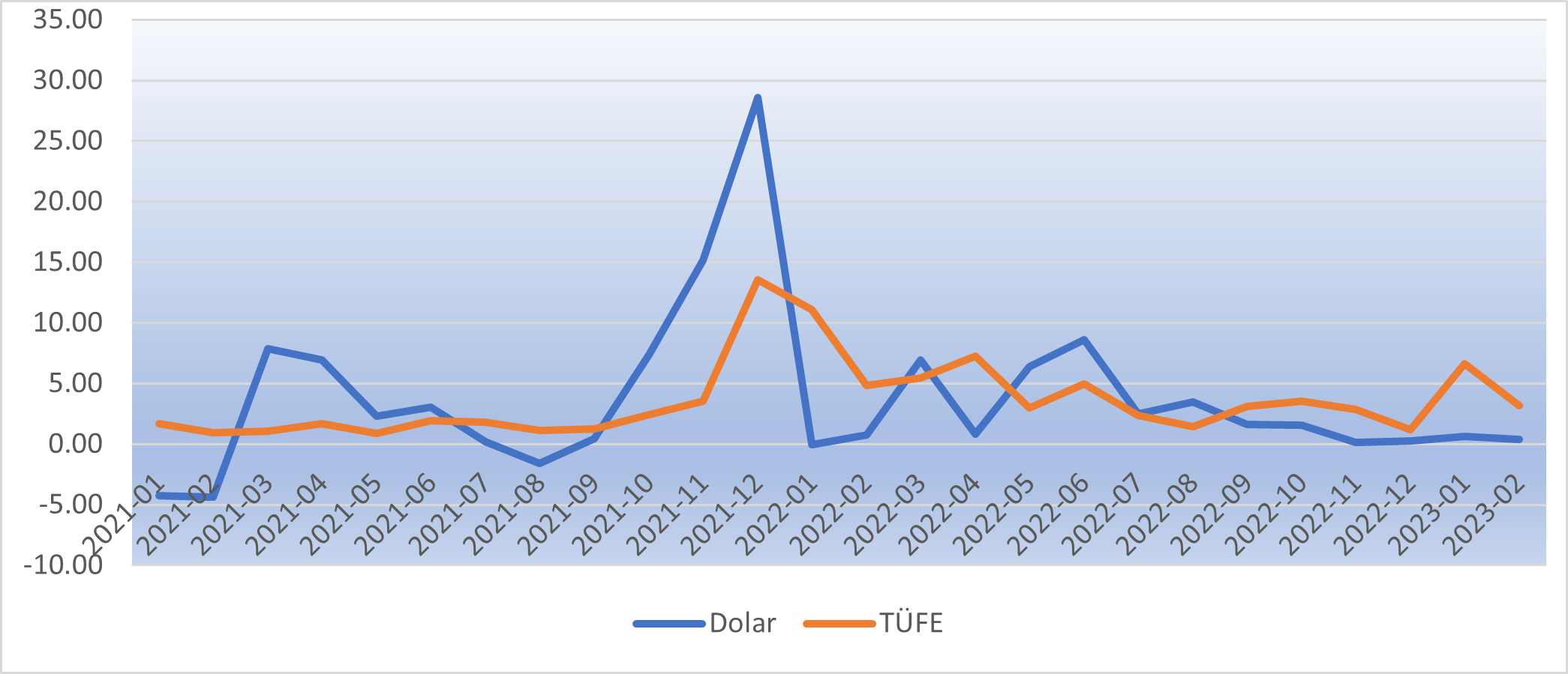

Grafik 1: Dolar Kuru ve TÜFE Aylık Değişim Oranları (%)

Tahsin Kaynak: TCMB EVDS Sistemi

Grafik 1 incelendiğinde enflasyon artışını, dolar artışını durdurarak dizginleme politikası kısmen başarılı olsa da tam istenilen sonucun ortaya çıkmadığı da görülmektedir. Baz etkisiyle yıllık bazda düşürülen enflasyon, kurda hemen hemen bir değişiklik olmamasına karşın, Ocak 2023’te beklentilerin çok üstünde (%6,65) gerçekleşmiş, Şubat 2023’te de %3’ün üzerinde kalmıştır. Bu durum Türkiye’deki enflasyonun yalnızca döviz kuru kaynaklı olduğu, dolayısıyla döviz kurundaki artışı engellenirse enflasyon da düşer tezini çürütmektedir. Türkiye’deki yüksek kalıcı enflasyonu düşürmek için, istikrarlı, hukuk içerisinde yürüyen ve küresel dünya ile uyumlu iktisat politikalarına ihtiyaç vardır.

Teorik olarak enflasyon yükseldiğinde ya da enflasyon beklentilerinde artış olduğunda bu beklentilere bağlı olarak Türk lirasının gelecekteki beklenen getirisi artmadığında doğal olarak döviz kuru TL karşısında değerlenecektir. Bu çok basit “Faiz Paritesi Koşulu”nun temel kuralıdır. Bu kuralın gereğini yapmak yerine hem politika faizini düşürerek hem de dövizi neredeyse sabitleyerek iç ve dış dengenin eşanlı sağlanmasını değil, her iki dengenin de bozulmasını ortaya çıkarırsınız. Çünkü dövizi tutmak adına kullandığınız enstrümanlar (KKM gibi) bütçeye önemli yük olup iç dengenin bozulmasını ortaya çıkarır. Bunun yanında ucuz krediler kamu bankaları aracılığıyla dağıtıldığından kamu bankalarına aktarılan kaynaklar iç dengenin bozulmasını hızlandırır. Nitekim Aralık sonunda Varlık Fonu üç büyük kamu bankasının (Ziraat Bankası, Vakıfbank ve Halkbank) çekirdek sermayesini 60 milyar TL artırmıştır. İç dengenin Türkiye’de Ocak-Şubat aylarında çok önemli ölçüde bozulduğunu Hazine’nin nakit dengesi tablosuna baktığımızda da görmekteyiz. Nitekim 2022 yılının tümünde 169,4 milyar TL açık veren nakit dengesi, bu yılın 2 ayında 225,8 milyar TL açık vermiştir. Geçen yılın ilk iki ayının nakit dengesi açığı 17,5 milyar TL’dir.

Diğer yandan, düşük faizlerle ulaşılan kredilerin önemli kısmı yatırım yerine tüketime yönelir; bu da tüketim malları ithalatını patlatır. Patlayan ithalat da dış dengeyi bozar.

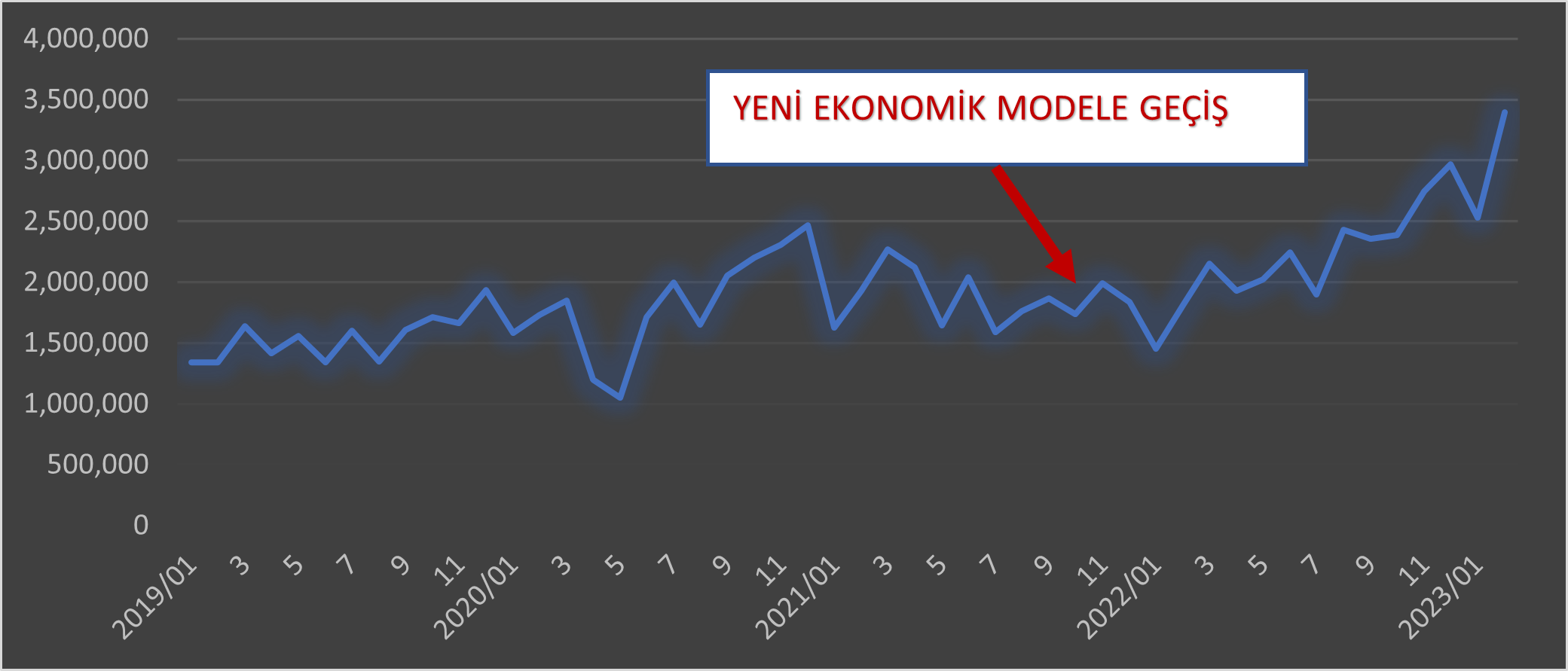

Grafik 2: Tüketim Malı İthalatı (Aylık $)

Kaynak: TUİK

Ucuzlayan kredilerin yatırım artışları yoluyla ekonominin arz yönünün artarak, ülkede bollaşan ürünler sayesinde fiyat artışlarının tersine döneceği öngörüsü tüketimi doymamış ekonomilerde aksine sonuçlar ortaya çıkarır. Çünkü yatırıma yönelmesi umulan bu kredilerin çok önemli kısmı tüketime yönelmesi nedeniyle hem içerde üretilen mallara talep artışı hem de ithalat patlamasına neden olur. Grafik 2 incelendiğinde Yeni Ekonomik Modele Geçiş sonrası dönemde özellikle 2022 yılında %50’den fazla tüketim malları ithalatında artış olduğu görülmektedir. Bu artış, dış ticaret açığını ve dolayısıyla cari işlemler açığını artırıcı etki yaratarak dış dengenin bozulmasında önemli bir belirleyici konumuna gelmiştir.

Makro ekonomik çerçevede Merkez Bankaların gösterge faizi niteliğindeki politika faizini, fonksiyonel bir ilişkide dışsal bir değişken olarak kabul edip tüm ekonomi stratejisini bunun üzerine kurmak görüldüğü gibi iç ve dış dengeyi eşanlı bozmakta ve enflasyonu düşürmekten öte enflasyonu daha da artırmaktadır. Çünkü politika faizi özünde; reel faizin nominal faize eşitlendiği dolayısıyla enflasyonun, enflasyon hedeflemesinden sapmanın ve mevcut gerçekleşen üretimle ekonomideki potansiyel üretim arasındaki sapmanın bir fonksiyonu olması gerçekliğinden hareketle içsel bir değişkendir. Bu fonksiyonel ilişkiyi ve fonksiyonel ilişki içindeki değişkenlerin değerlerini dikkate almadan emirle faizi düşürürseniz, tam aksi sonuçlarla karşılaşmak kaçınılmazdır. Böylesi akıl dışı bir politika ülkenin risk primini etkiler. Uluslararası iktisat kitaplarında da yazıldığı gibi günümüz dünyasında “Risk Primi “olgusu vardır. Nitekim döviz piyasasındaki denge, yabancı tahvillerin beklenen ulusal para birimi getirisi artı (+) bir risk priminden oluşan yurtiçi faiz oranına eşittir. Uygulanan bu politikalarla Türkiye’nin Risk Primi (CDS 5 Yıllık USD) Temmuz 2022’de 900 ün üzerine çıkmış bugünlerde de 550 civarındadır. Türkiye’ye olağan döviz akışı durmuş; “dost ülkeler”den gelen dövizler ile kaynağı belli olmayan dövizler, ana giriş kalemlerine dönmüştür.

Makro iktisat politikalarındaki gündelik tutarlı olmayan önermelerle oluşan bir bakış açısının bir ekonomik modellemesi olamaz. Böylesi bir politika bileşimi, küresel kapitalizmin oluşturduğu yapıya uyumlu değildir; küresel kapitalizm, bu tür politikaları uygulayan ülkeyi piyasa dışı bırakır. Çünkü, rezerv paraya sahip olmayan bir ekonomide, yüksek enflasyon sürecine girdiğinizde faiz düşürmek değil, faizleri artırmak zorunluluğu vardır. Gelişmekte olan ülkelere yabancı para akışının gerçekleşmesinde temel belirleyici yüksek getiri ve düşük risk primine sahip olmaktır. Bunları sağlamayan ülkelerden sermaye yani döviz aniden kaçar; üretip ihraç edeceğiniz ürünlerinin ara girdilerini, makine teçhizatlarını alabilecek döviziniz olmaz. Yeterli birikmiş rezervler olmadığından borçlanma arayışına girildiğinde ise kısa vadede düşürülen faizlerden çok daha fazla faizlerle borçlanma talebi bile, Londra Borsasında karşılık bulamayabilir.

Tüm bunlar düşünüldüğünde, Dünya’da yükselen enflasyon karşısında, yükselen faiz oranları ve parasal sıkılaştırma politikaları uygulandığı bir dönemde, Türkiye’deki Düşük Faiz Politikası İnadı, ekonomiyi; bozulan iç ve dış denge- artan enflasyon, zoraki tutulan döviz kuru sarmalına sokmuştur. Bu da ekonomide sorunları gittikçe artırmakta, tüm topluma çıkacak faturayı kabartmaktadır. Bu nedenle bugünkü iktidarın seçimi kazanması halinde bile bu politikaları seçim sonrasında sürdürmesi olanaksızdır. Küresel kapitalizm dünyasının kurallarının geçerli olduğu dünyada, rezerv paraya sahip olmayan ülkelerin uluslararası sermayeyi kendi ülkelerine çekmesinin kuralı da bellidir: İstikrarlı ekonomi, yüksek getiri ve düşük risk primi. Bundan farklı yolları denemek ülkenin bugününü de karartırken, geleceğini de yok etmektir.