Borsa

Yapı Kredi Yatırım Strateji: Döngüsel Tarih

Yurt içinde ise daha önce de ifade ettiğimiz gibi özellikle Eurobond ve hisse senetleri için orta vadeli olumlu beklentimizi sürdürüyoruz

‘‘Eğer algının kapıları temizlenseydi, her şey insana olduğu gibi görünürdü, sonsuz. Çünkü insan kendisini kapattı, ta ki tüm şeyleri mağarasındaki dar çatlaklardan görene dek.’’

-William Blake

Çağımızın geleneksel anlayışı, modern toplulukların tarihteki diğer uygarlıklarla aynı yükseliş ve düşüş yaşam döngüsünden geçmesinin mümkün olamayacağı konusunda ısrar ediyor. Hayır, hayır, bizi bekleyen benzersiz bir gelecek olmalı; benzersiz bir şekilde muhteşem. Bu görüşün arkasında belki de teknoloji, refah ve modern toplumlarının ilerlemesi arasında görülen pozitif korelasyondu, ama geçmiş, geleceğe her zaman doğrusal şekilde uzanmaz ve korelasyonlar değişebilir.

Algımızı biraz genişlettiğimizde, aslında çoğu olayların düz bir çizgi şeklinde tahmin edilebilir kalıplar içinde ilerlemediğini fark ederiz. Farklı bir tarih anlayışının da temeli döngüsel tarih teorisidir. Bu teori İbn Haldun’a kadar geri gider ama daha tanınır olması, ilk olarak 18. yüzyılın başlarında İtalyan tarihçi Giambattista Vico tarafından savunulmasıyla birlikte oldu.

Medeniyetlerin belirli aralıklarla yükselip alçaldığını ileri süren bu teori, daha sonra Oswald Spengler ve Arnold Toynbee gibi tarihçiler tarafından da rafine edildi ve geliştirildi. Burada kastedilen ölçekten veya teknolojik seviyeden bağımsız olarak öngörülebilir bir yaşam döngüsü. Yani genel geçer kabul edilen korelasyonların sabit olduğunun aksine, bunların zaman içinde değişebileceği iddiası.

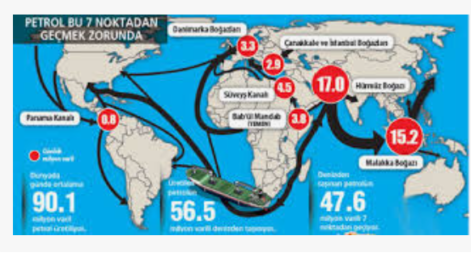

Çin, petrol, artan bono ve tahvil faizleri; küresel piyasaları şekillendiren ana konular olmaya devam ediyor. Bono faizlerinin yükselmesi ise üçü arasında piyasalardaki en önemli konu olmayı sürdürüyor.

Son haftalarda, çapraz varlık korelasyonları oldukça istikrarlı ama 60-40 alokasyon modelleri ve risk parity fonlarının iş yapma modellerinde varsaydığı bono ve hisse arasındaki ters korelasyonlarının tersineydi. Uzun yıllarca yaşanan bono ve hisse senetleri arasındaki ters korelasyon, sanki her zaman devam edecekmiş gibi düşünülmüştü. Her iki varlık da birlikte düştü ki bunun muhtemelen birçok fonda zararların yazılmasına sebep olduğunu düşünüyoruz. Piyasanın odağı tahviller üzerinde olmaya devam edecek ve ABD 10 yıllık getirilerdeki yükseliş yine daha yüksek çapraz volatiliteyi tetikleyebilir.

Geçen hafta piyasaların hem TÜFE’ye -ki detayları da enflasyonun yapışkan kalacağını düşündürüyor- hem de 30 yıllık bono ihalesindeki zayıf talebe verdikleri şiddetli tepki dikkat çekiciydi.

Son yorumumuzda, piyasaların aşırı satımda olduğunu ve bir tepki yükselişi görebileceğimizi ifade etmiştik. Son dönem FED başkanlarının ‘‘Bono faizlerindeki yükseliş finansal koşullarda bir sıkılaşma getiriyor, bu da faiz artışlarının yerine geçer, dolayısıyla da FED’in daha fazla faiz artırmasına gerek kalmaz’’ mealindeki açıklamaları, bono faizlerinde gerilemeye yol açmıştı. Bu da borsalarda bir tepki yükselişi getirmişti. Fakat bu yükseliş tahmin ettiğimiz gibi S&P500 endeksinde 4450 seviyesini geçemedi.

Bono faizlerindeki düşüşü sınırlayacak hatta kısmen geri çevirecek bir olasılık, yavaş yavaş dillendirilmeye başlandı. Buna göre ABD hazinesi yani Janet Yellen, vade primindeki artışa ve zayıf tahvil talebine yanıt olarak ihaleye çıkan bonoların vadesini kısaltmayı düşünebilir. Konu, tüm piyasaları etkileme potansiyeli nedeniyle önemli ve yakından izlenmesinde fayda var.

Geçen yorumumuzda; hisse senetlerinin aşırı satılması, 10 yıllık getiriler ve doların aşırı alım bölgesinde bulunması, hisse senetlerinde klasik bir tepki yükselişi; getirilerde ve dolarda ise geri çekilmeler görebileceğimizi aktarmıştık.

Fakat bunları temel trend içindeki kısa vadeli bir karşı trend reaksiyonu olarak göreceğimizi açıkça söylemiştik. Hisse senetlerindeki son tepki yine 4450’i görmeden döndü ve çapraz kurlarda ise EURUSD 1,0600 civarındaki tepki seviyesine ulaştı.

S&P500 endeksinde ve riskli varlıklarda biraz daha uzun vadeli dibi Ekim sonu Kasım başı gibi göreceğimizi ve ardından sene sonu rallisi yaşanabileceğini düşünmeye devam ediyoruz. Değerli metaller ve özellikle altın ise en beğendiğimiz varlık sınıflarından biri olmaya devam ediyor.

Yurt içinde ise daha önce de ifade ettiğimiz gibi özellikle Eurobond ve hisse senetleri için orta vadeli olumlu beklentimizi sürdürüyoruz. Ancak Türk varlıklarındaki bu artışın düz bir çizgide devam etmeyeceğini, zaman zaman düzeltmeler görebileceğini öngörüyoruz. Bu nedenle seçici olmaya devam etmek gerekiyor.

Ekonomi tarafında ise en önemli konuların başında iç talep ve tüketim konusu geliyor. Dış ticaret verileri, cari açık, kredi büyüme hızındaki ivme kaybı ve perakende satışlara baktığımızda bu konuda ilk yumuşama işaretlerini alıyoruz. Fakat enflasyon ve cari açık açısından istenen yeniden dengelenmenin ne ölçüde ve ne kadar sürede sağlanacağı şimdilik çok net değil.

Yazar: Baş Stratejist Murat Berk