Prof.Dr. Evren Bolgün

Doç Dr Evren Bolgün: Yeni Türkiye Ekonomik Modelinin Geniş Açı Panoraması

Yeni Türkiye Ekonomik Modelinin Geniş Açı Panoraması 2018 yılından itibaren ekonomik program frekanslarının 1-1.5 yıla kadar düştüğünü dikkate alacak…

Yeni Türkiye Ekonomik Modelinin Geniş Açı Panoraması

2018 yılından itibaren ekonomik program frekanslarının 1-1.5 yıla kadar düştüğünü dikkate alacak olursak, hatırlayacağınız üzere 2021 yılının son çeyreğinde yaşadığımız şiddetli döviz kuru yükselişi öncesinde “Çin Modeline”, hemen akabininde Kur Korumalı Mevduat (KKM) ürünün ihraç edilmesiyle birlikte de “Yeni Türkiye Ekonomi Modeline” doğru hızlı bir şekilde dönüşümü yaşamıştık.

Yeni Ekonomi Programı (2020-2022) Yeni Ekonomi Programı (2021-2023)

Geçtiğimiz yılın son çeyreğinde ekonomi basınında ve görsel ekonomi alanında yayın yapmakta olan medya kuruluşlarının yayınlarında çokça tartışılan Türkiye’nin uyguladığını iddia ettiği Çin Modeli’nin mimarı olan kişi o tarihlerde basına şöyle demeçler vermekteydi;

Türkiye ekonomi modelinin özeti: “Üretim ve istihdamı korumaktır!”

Merkez Bankasının o tarihteki PPK toplantısının sonrasındaki faiz indirim kararının ardından “TCMB 18.11.2021 Toplantısı Sonrası Ekonomik Görünüm Bilgi Notu” başlıklı bir bilgi notunu yazan Şefik Çalışkan, çok tartışılan görüşlerine ilişkin, “Önerim İkinci Dünya Savaşı’ndan bu yana Türkiye’ye giydirilen deli gömleğinin çıkarılması” şeklinde konuştu.

Dünya Gazetesi | 14 Aralık 2021

https://www.dunya.com/ekonomi/modelin-ozeti-uretim-ve-istihdami-korumak-haberi-642732

Şimdi isterseniz ekonomide tüm bu yaşananların ardından geçen 6 ayın sonunda ekonominin resmini çizerek genel bir durum değerlendirmesini yapalım. Makro ekonomi alanında sizlere temel verilerin analizleri ve yorumlarının kısa kısa özetlerini yaparak en son açıklanan resmi veriler üzerinden birlikte ekonomik bir panorama turuna başlıyorum.

Kutsal kitapların pek çoğunda ekonomilerde yaşanan bolluk ve kıtlık dönemlerinden söz edilir, bunlardan en eskisi «Tevrat» da yer alan «7 Yıl Bolluğu 7 Yıl Kıtlığın» takip ettiği bahsidir.

Bu durum ekonomilerde üretim iniş ve çıkış oluşumlarına dair gözlemlerin teorik kalıplara oturtma çabasının en az 2000 yıl geriye gittiğine dair bir bulguya dayanmaktadır. Geçmişte ekonomilerde inişler ve çıkışların sürelerinin daha uzun olduğu ve bu sürelerin artık kısaldığına dair önemli tespitler yapılmaktadır. Hızla şiddetini arttırmakta olan iklim krizinin, doğal afetlerin, bulaşıcı hastalıkların, savaşların şok etkilerininin ekonomilerdeki üretim artış ve düşüşleri üzerinde çok büyük etkilerinin olduğunu düşünürsek, son yüzyılda daha sık ancak daha kısa süreli iniş ve çıkışların olmasının bir açıklamasını, bu tür şoklar nedeniyle olduğunu düşünebiliriz.

Ekonomilerdeki inişler ve çıkışların neden daha sık yaşandığı sorusunun cevabı elbetteki daha uzun yıllar boyunca tartışılacaktır. İktisatçılar, Finans Uzmanları olarak bizler daha ziyade bu inişler ve çıkışları anlamak ve çıkışın bittiği veya inişin bittiği zamanları önceden tahmin edebilir miyiz? Eğer mümkünse, bu amaca nasıl ulaşabiliriz?

Bu çabayı zaman zaman ekonominin «Kahinleri» şeklinde adlandıranlar olmuştur. Keynes dahil pek çok ünlü ekonomistin, menkul kıymet piyasalarında para kazanmak amacıyla teorik çalışmalar yaptığı bilinen bir gerçektir. Bu çabalarını ekonomi de inişler çıkışlar uygulamaları ile daha da somutlaştırdıklarını görmekteyiz.

Ekonomik Konjonktür

Ekonometri denilen disiplinin teknolojinin getirdiği imkanlar doğrultusunda son 20 yılda hızla gelişmesiyle birlikte, ekonomik verilerin milli gelirle, milli gelirin menkul kıymet fiyatlarıyla birlikte hareket etmesinin kağıt üzerinde izahları çok daha kolaylaşmıştır. Bu teknik sayesinde çok zaman önce matematiksel olarak hesaplanan «Öncü Ekonomik Göstergeler Endeksi» şeklindeki çalışmalar ile yüzlerce kişi kendi yarattıkları endekslerin para kazandırma konusunda en başarılısı olduğunu iddia etmiştir. Ancak bu modeller uygulamalarda iddia edildiği ölçüde başarılı olamamıştır, hatta pek çok kişi aynı yöntemi kullanmasına rağmen bu endekslere itibar etmemiştir.

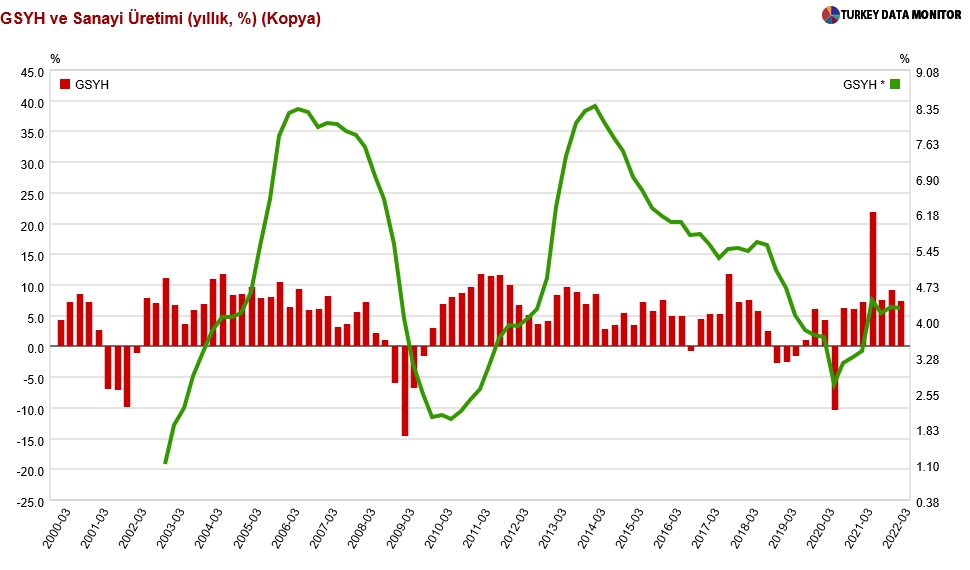

GSYH (%çeyrek bazda yıllık & %4 yıllık bazda hareketli ortalama)

Bu hafta içerisinde ekonominin önemli verilerinin başında gelen büyüme rakamı açıklandı. Türkiye ekonomisi 2022 yılı ilk çeyreğinde yıllık “%7,3” büyüyerek geçtiğimiz yıldan devreden kuvvetli performansını manşet rakam üzerinden halen devam ettirdiğini göstermiştir. Ancak açıklanan değeri mevsimsellikten arındırdığımızda çeyreklik büyümenin “%1,2” ile ivme kaybetmekte olduğunu söylememiz mümkündür.

Yukarıdaki grafik üzerinde 2000 yılından bugüne kadar özetlemeye çalıştığım Türkiye’nin büyüme hikayesini görmektesiniz. Çeyreklik bazda açıklanmakta olan büyüme verisinin 4 yıllık periyotlarla çok daha uzun bir vade dilimi üzerinden hareketli ortalamasına baktığımızda ise, karşımıza yazının ara başlığında ifade ettiğim “Ekonomik Konjonktür” hadisesini çok net biçimde gözlemleyebilmekteyiz. Türkiye’de ekonomik büyüme ortalaması uzun dönemde “%1.1 ile %8.3” arasında hareket etmektedir. Özellike 2013 yılının 2.çeyreğinden başlayarak 2020 yılının 2.çeyreğinin sonuna kadar süren uzunca bir zaman zarfında büyüme performansı geriye gitmiş olan bir ekonomi ile karşı karşıyayız. 2020 yılının 2.çeyreğinden itibaren ekonomide başlatılan yoğun bir kredilendirme furyası ile birlikte 2021 yılı son çeyreğine kadar yükseliş temposunu sürdüren ana trend 2022 yılının ilk çeyreğinden itibaren yönünü tekrar bu yılın son çeyreğine kadar aşağı yönde hareket etmesini beklemekteyim. 4 yıllık hareketli ortalama büyüme verisi geçtiğimiz yılın son çeyreği ile bu yılın ilk çeyreği sonunda “%4.3” ile stabilitesini korumaktadır. Dolayısı ile 2022 yılı sonunda büyüme rakamının “%5” veya daha üzerine ulaşabilmesi için izlenen yüksek kredilendirme ve parasallaşma tercihinin yüksek enflasyon düzeyini yıl sonuna kadar daha yüksek seviyelere doğru çekmesi beklenmelidir. İktidarın seçim öncesinde enflayonla mücadele tercihini bırakarak büyüme tercihine tamamen sarılmış olması sebebi ile bu ihtimalin oldukça yüksek bir durum olduğunu düşünmekteyim.

Dışa açık serbest piyasa ekonomilerinde ekonomik faaliyetler sürekli olarak aynı seviyede tabiiki de sürmeyecektir. Üretim ve İstihdam ekonomik faaliyetin ana sonuçları olarak kabul edilirse, ekonomik faaliyetin bir süre artış gösterdikten sonra düşüşe geçtiğini ve bir süre sonra da tekrar yükselişe geçtiğini görürüz. Bu hareketler rastgele değil, düzenli bir konjonktürel seyir izlemektedir.

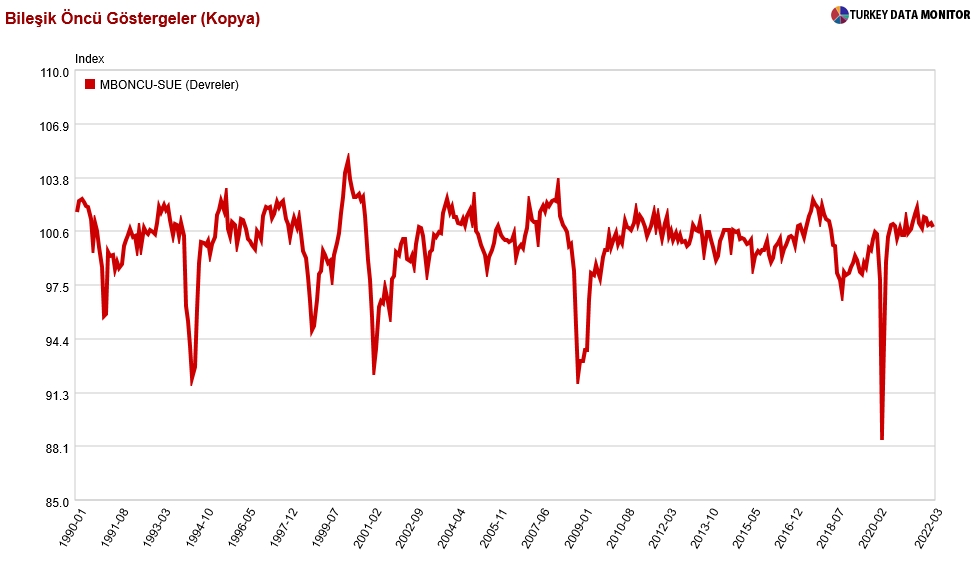

Birden fazla ekonomik (GSYH, İstihdam, Ücret) değişkenlerini bünyesinde barındıran “TCMB Bileşik Öncü Göstergeler Endeksi (MBÖNCÜ)” milli geliri çok yakından izleyen güzel bir özelliğe sahip olması sebebiyle Türkiye Ekonomisindeki iniş ve çıkışları gösteren güzel bir örnektir.

TCMB Bileşik Öncü Göstergeler Endeksi (1990-2022)

Ekonomilerde tepe noktasından hemen öncesinde ve sonrasında yıllık üretim düzeyleri arasındaki farklar geniş kitlelerce çok fazla hissedilemez. Keza, dip noktası öncesi ve sonrasındaki ekonomik durum da taraflarca aynı düzeyde kötü görünebilir. Halbuki tam da bu dönemler eski yatırımların gözden geçirilmesi ve yeni iş imkanları belirlenerek yatırım yapılması için en uygun olan zamanlardır. Doğaldır ki ekonomide birden fazla iniş-çıkış dönemi ve birden fazla tepe ve dip noktaları bulunmaktadır. Bir tepe bir öncekinden aşağıda veya yukarıda olabilir. Ayrıca iniş veya çıkış dönemlerinde bir dönem kesintisiz şekilde sürmeyebilir. Örneğin ekonomide yükseliş dönemi sert bir canlanma ile başlayabilir (hızlı üretim artışı) ancak sonra ikinci aşamada ekonomi daha yumuşak bir üretim artışı yaşayabilir. (üretim artışının zamana yayılması durumu)

Ekonomilerde iniş ve çıkışların oluşmasının arkasındaki ana etkenler çok çeşitli olmakla birlikte, esas sebep serbest piyasa ekonomisinde arz-talep dengesizliklerinin sürekli oluşudur. Diğer bir deyişle ekonominin iki temel unsuru olan mal ve para talebi hiçbir zaman tam bir şekilde dengeye gelemez, sürekli bir dengesizlikten diğerine geçilir. Para talebinin mevcut tasarruflara (para arzına) kıyasla fazla olması veya talebin erimeye başlaması faiz oranları aracılığıyla ekonomide inişler-çıkışları tetikler. Doğaldır ki para talebinin fazla olması veya azalmasını belirleyen unsurlar da vardır. (varlık fiyatlarının artması durumu)

Ancak sadece faiz oranındaki değişimleri tahmin ederek ekonomik faaliyet dalgasının neresinden hangi noktasına doğru gidildiğini tespit etmek mümkün olduğundan, pratik ve teorik analizlerde «faizi» temel araç olarak kullanmak tercih edilir. Türkiye’de ekonomik karar alıcılar 2018 yılından başlayarak faizi ekonomide temel bir araç fonksiyonu olarak kullanmamaktadır!

Ekonomilerde hanehalkların daha fazla tasarruf etmesi için faiz oranlarının yükseliyor olması gerekir ki, bugün tüketmeyerek gelecekte tasarruflarından elde edecekleri faiz ile birlikte daha fazla tüketmeye istekli olsunlar. Keza faizler yeterince düşerse, hanehalkları tasarruf yapmak yerine tüketimi tercih edeceklerdir. Bu durumda da finansal sistem içerisinde tasarrufların artması bir süre sonra faizlerin yükselişine engel olacağı gibi, tasarrufların azalması da bir süre sonra faizlerin düşüşünün önüne geçecektir.

Ekonomide faizlerin hangi seviyelerde denge bulacağını, tasarrufları bankalar aracılığıyla talep eden ve yatırıma dönüştüren şirketler belirleyecektir. Eğer şirketler sektörleri genelinde tüketimin arttığını görüyorlarsa artan bu tüketimi karşılamak için daha fazla yatırım yapacaktır ki büyüyen satışlardan daha çok pay elde edebilsinler. Bu durum altında da şirketler kesimi bankalardan giderek daha fazla kredi talep edeceklerdir. Bu durumda bankalar mevduat faizini yükselterek, daha fazla tasarruf oluşumunu teşvik edecekler veya şirketlere verdikleri kredilerin faizini yükselteceklerdir. Her iki durumda da faizlerde bir yükseliş yaşanacaktır. (daha fazla yatırım = daha yüksek büyüme)

Peki, bu durumda faizler nasıl düşecektir? Şirketlerin yatırımlarına ara vermesi, süregelen tasarruf talebinin azalmasını getirecek ve bu durum da bankaların mevduat faizlerini düşürmesine yol açacaktır. Çünkü bankaların parayı satacakları çok fazla imkan yoktur ve para talebi düşmüştür. Şirketlerin ekonomide tüketim talebinin azalmasını gördüğü zamanlarda yatırımlarını da durduracakları çok net bir gerçektir.

Dolayısı ile ekonomilerde tasarruf talebi yatırım talebi ile birlikte paralel bir eğilim sergilemektedir. Ancak unutmamak gerekir ki ekonomide çok fazla tasarruf eğilimi söz konusu olacak olursa, fazla tüketim ortamı oluşmayacak ve o zamanda yatırım talebi oluşmayacaktır. Bu arada ekonomilerde yapılan yatırımlar ülkenin refah potansiyelini geleceğe doğru yükseltmektedir. Diğer bir deyişle ekonomideki bir takım dengesizlikler, ekonomide üretim kapasitesinin artmasını sağlar. Zaman zamanda bu kapasitenin bir kısmı atıl kalır yani toplam kapasite tam olarak kullanılamaz.

Enflasyon Sorunsalı

Ekonomi içerisinde üretim her zaman talepten biraz fazla gerçekleşir ve satın alınmayan mallar bir sonraki dönem için stokta bekletilir. Stokların erime hızına göre üreticiler, mallarının fiyatlarını belirler. Tüketicinin talebinin artması ile fiyatlar yükselir veya tam tersi talebin azalmasıyla fiyatlar düşer. Burada dikkat edilmesi gereken mal piyasalarında «talebin» fiyatlar üzerinde «arzdan» daha etkili bir belirleyici olduğudur.

Talep artışı enflasyonla birlikte aynı zamanda o malın üretimini arttıracak kapasite artışını sağlayacak yatırımları da beraberinde getirecektir. Yatırımlardaki artış, tasarruflardan yana paraya olan talebi, dolayısıyla faizleri de arttıracaktır. Enflasyon ve faiz, mal talebi ve yatırım talebi ile birlikte artacaktır. Üretim artışının hızlanmasının her döneminde enflasyon artarken, üretim yavaşlamasının her döneminde enflasyon düşüştedir.

Enflasyon, faizin ana bileşeni olması sebebiyle ekonomik programlar hedeflerinde bu kadar önemlidir. Aslında esas önemli olan faizdir ve faizin yönünü tayin edebilmektir.

Günümüzde faiz her ne kadar insan yapımı bir araç olsa da, merkez bankaları tarafından etkileniyor olsa da, ekonomik büyümenin sonuçları, büyümenin yüksek veya düşük gerçekleşiyor olması piyasa faizini ve merkez bankasının kararlarını derinden etkilemektedir. (bağımsız kararlar alabilen merkez bankalarında!)

Haliyle finansal piyasalarda akılcı kararlar vermek, rastgele kararlar almaktan çok daha hayırlıdır. Son yıllarda ekonomide alınan geceyarısı kararnameleri, gün içerisi açıklanan tebliğler, genelgeler ve düzenlemelerin sıklığının oldukça artması sebebiyle bu duruma “Denemesi Parayla” ekonomik yönetim ismini kullanıyorum. Her geçen dönem şapkadan çıkarmakta olduğumuz tavşanlar ile ekonominin temel sorunlarını çözmek yerine mevcut sorunları daha da büyüterek çözüm kararlarını geleceğe havale ederek sadece bugünü kurtarma derdindeyiz. Ayrıca artık tavşan da çok terleri, yoruldu, bayılmak üzere 😊

Bu perspektifte konuya yaklaşacak olursak yatırım yapmak isteyenler ister üretime, ister menkul kıymet piyasalarına yatırım planlıyor olsunlar, bütünü parçalardan ayırmak mümkün olmadığı için, makro ekonomik verilerden bağımsız bir akılcı karar almak mümkün olmadığını unutmamak gerekir.

Makro ekonomik verilerde siyasetin etkin olduğunu ve siyasetin de, makro verileri anlamsız kıldığını söyleyenlere verilecek cevap, siyasetçilerin de makro verilerden bağımsız bir şekilde karar almayı, uzun süre devam ettiremeyecekleri olacaktır.

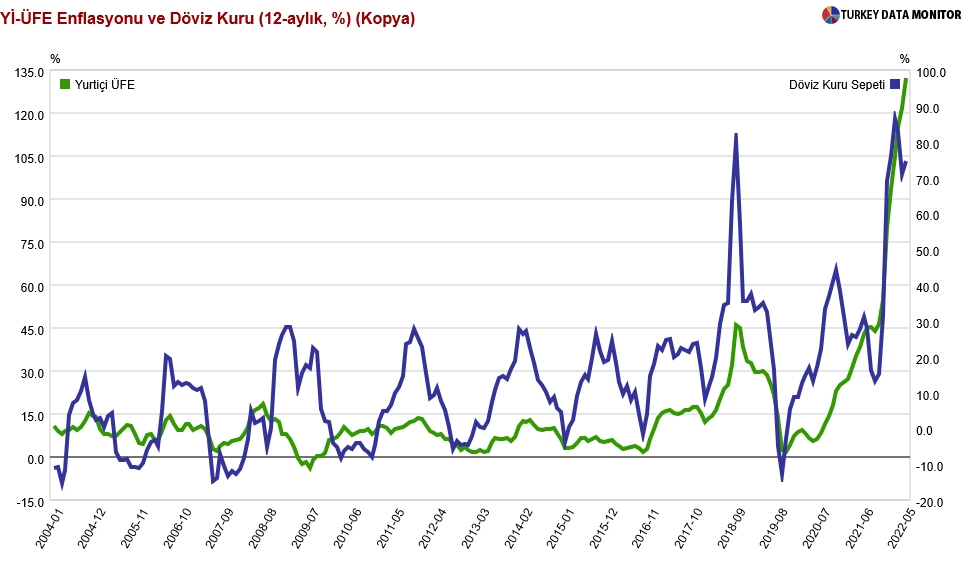

Üretici Enflasyonu ve Döviz Kuru (%,yıllık)

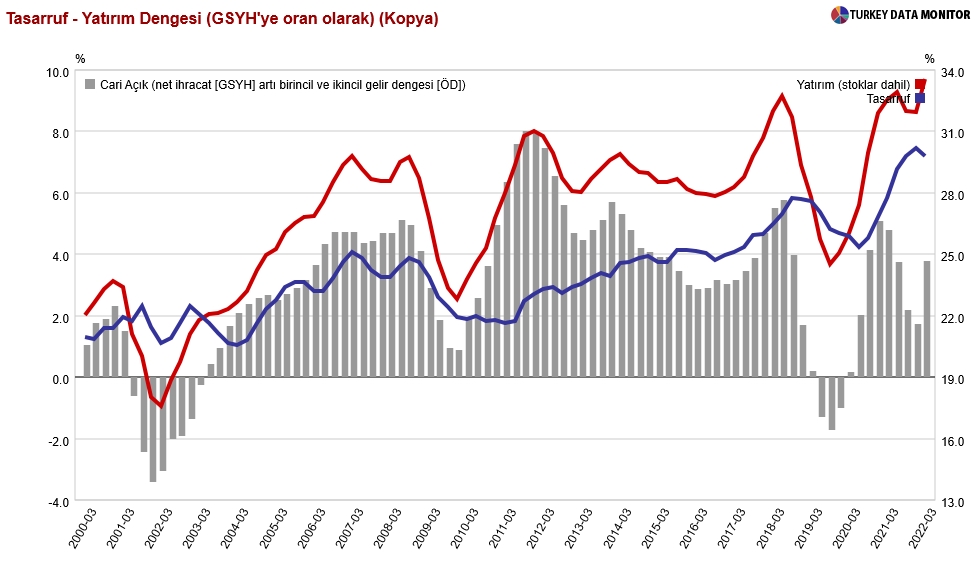

Ekonomide gerek bütçe dengesi gerekse dış ticaret dengesi borçla ilişkili kavramlardır ve ekonomideki konjonktürler üzerinde yönlendirici bir etkisi bulunmaktadır. Borçlanmanın amacı öncelikle yatırımları arttırmak gibi görünmesine karşılık çoğu zaman daha fazla tüketim sağlamak amacına hizmet etmektedir. Aslında bu iki dengenin toplamının adı “Tasarruf Dengesi” olarak ifade edilmektedir. Bütçe dengesizlikleri ve dış ticaret akımları hükümetler kararları tarafından etkilenebilen önemli değişkenler olduklarından, aslında ekonomiye müdahale araçlarıdır ve piyasalardaki oynaklıkların da temel sebeplerindendir. Devlet harcamalarının gelirlerinden fazla olması hali yani bütçenin açık vermesi hali devletin ancak borçlanması ile mümkün hale gelmektedir.

Tasarruf-Yatırım Dengesi (GSYH oranı olarak)

Hükümetlerin harcamalarının vergilerle karşılanması gerçeği ve vergilerin ne kadar olacağının önceden bilinmemesi, bütçe dengesi kontrolünün ancak harcamaları kısmak veya borçlanmayı arttırmak yöntemiyle olmasını zorunlu kılmaktadır. Devlet harcamalarının artması demek ise, iç talebin canlanması anlamına gelebilir ki, bu durum özellikle tasarruf eğiliminin arttığı, faizlerin çok düşük olduğu ancak yatırımların artmadığı dönemlerde geçerlidir.

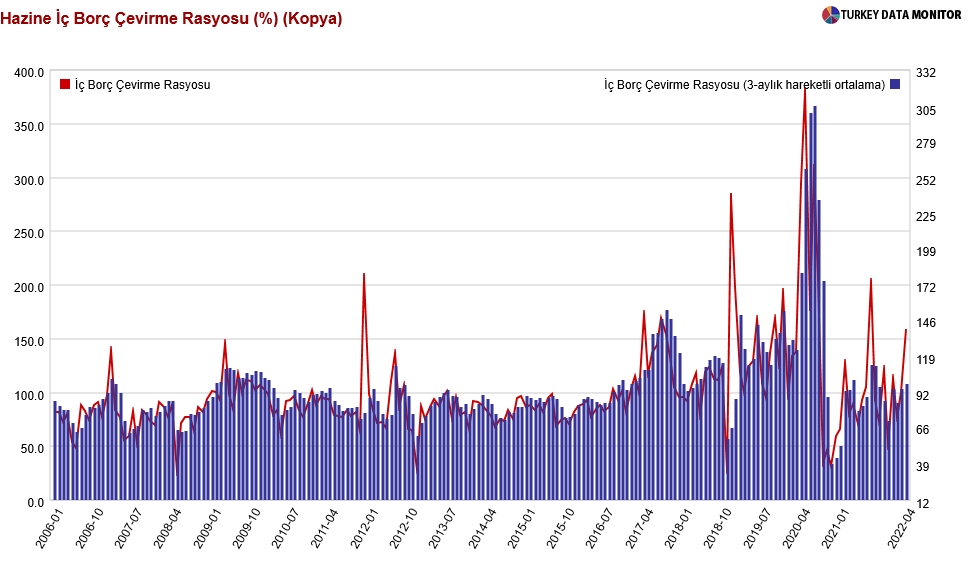

Hazine İç Borç Çevirme Rasyosu

Ekonomide yaratılan borçlar gelecekteki nesillere ait olacak olan gelirin paylaşım planıdır ve ekonomik konjonktürün uzun vadede nasıl şekilleneceği hakkında bilgi verir. Borçların çevrilmesi oranı, devletin mali piyasaları aracılığıyla nasıl etkileyeceği hakkında bilgi verir. Oranın %100’den büyük olması taze borç alındığını gösterir ve bu faizleri arttırıcı bir etki yaratır. Oranın %100’den düşük olması ise, devletin faiz dışı kaynaklardan borç ödediğini gösterir ve bu faizleri düşürücü bir etki yapar. Devletin ödenen borcu, zamanı gelen faiz ödemelerinden çok ise, borç stoğu küçülüyor demektir. Aksi taktirde borç stoğu ödenmemiş faiz tutarı kadar artacak demektir.

Ekonomi bazı dönemlerde küçülme eğilimine girebilir. Şayet toplumun tükettiği miktar azalmasa bile ekonomi küçülebilir. Bu durum yatırımların bir önceki seneye göre çok sert düşmesi halinde görülür. Böyle durumlarda da hükümetler bütçe açığını göz alarak altyapı yatırımlarını arttırmak (yoğun kamu harcamaları) suretiyle ekonomik büyümeyi hızlandırmaya çalışırlar.

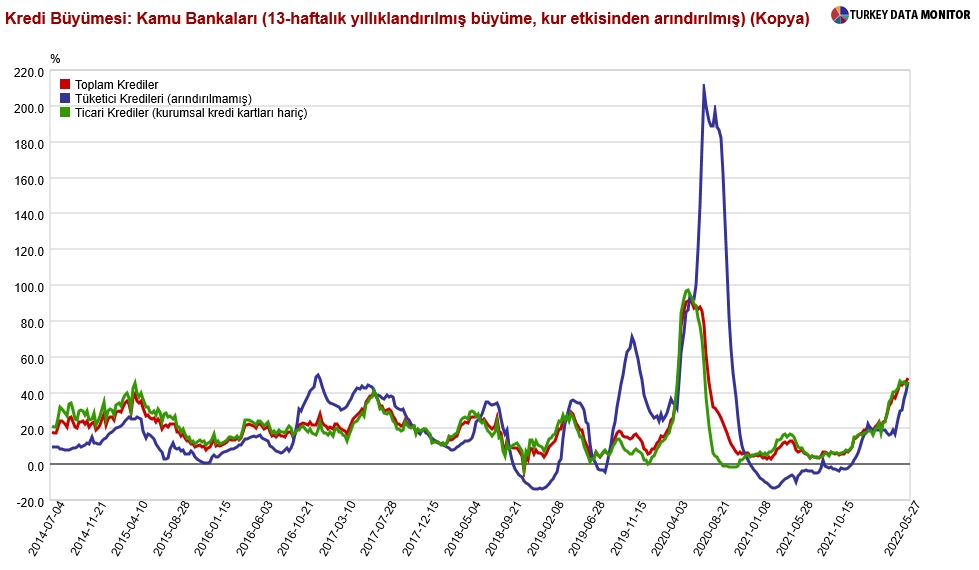

Toplanan vergilerin üzerinde harcama yapmak, ancak devletin halktan veya yurtdışından borç alması ile mümkün olabilir. Bir diğer borç alma yöntemi ise «sıfır» maliyetle merkez bankasından borç almaktır. Bu yöntemi özellike son yıllarda yoğun biçimde kullanmaktayız.

Hazinenin Merkez Bankasından borç alması, işlem karşılığında faiz ödese bile karşılıksız bir borçtur. Hazine bu durumda borçlarını ödemek için Merkez Bankasına kendi bastığı Hazine Bono/Devlet Tahvillerini verir. Merkez Bankası ise, bunların faizinden elde ettiği karı yıl sonlarında tekrar Hazine’ye geri devreder. Bu seçeneği de yoğun kredi verme saiki ile ilerleyen kamu bankalarının sermaye yetersizliğini gidermek için yıllardır uygulamaktayız.

Kredi Büyümesi: Kamu Bankaları (13 haftalık yıllıklandırılmış)

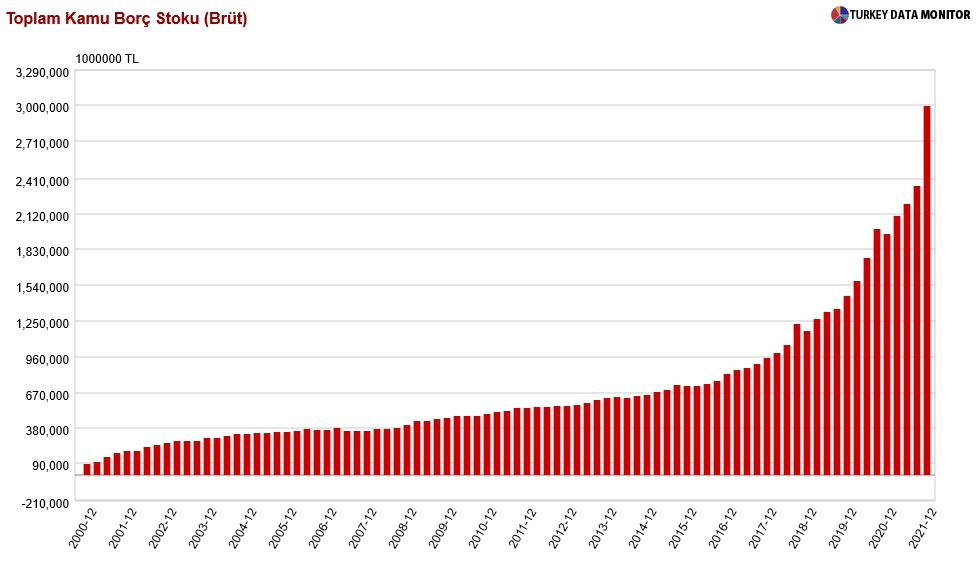

Devletin zaman içerisinde hatalı ekonomik kararlar alması suretiyle borçlanma maliyetlerinin artması piyasalar için aslında en kötü haberlerden birisidir. Çünkü devletin en sağlam borç ödeyicisi varsayımıyla düşünüldüğünde devlet borçlanması faizleri piyasadaki en düşük referans faizi temsil etmektedir. Devletin borçlanma faizlerinin artması da dolayısıyla tüm sistemdeki faiz oranlarını artacağı anlamına gelmektedir.

Devletin borçlanma faizinin artması enflasyon artışı beklentisiyle şekillenir ve enflasyon artışından da tamamen devletin kendisi sorumludur. Devlet sebep olduğu bütçe açığını kapatmak için o bütçe açığının yarattığı enflasyon yüzünden daha yüksek faiz öder. Daha yüksek faiz de daha fazla bütçe açığına sebep olur. Şayet enflasyon artışına rağmen devlet borç stoğunu arttırmaya devam ederse borç verenler daha yüksek faiz talep etmeye başlarlar. Zira borç stoğu arttıkça enflasyonda öngörülemeyen artış riski de yükselecektir. Bu kısır döngü ancak devletin bütçe açıklarını kısıcı ciddi yapısal tedbirleri gündeme getirmesiyle aşılabilir.

Toplam Kamu Borç Stoku (Brüt)

Türk siyasetinde ve ekonomi tarihine önemli bir katkı da «finansmanı varsa cari açık sorun değildir» sözüyle gelmiştir! Bu aslında kim ne verirse ben 5 TL daha fazlasını vereceğim söylemine sarılan o dönemlerin meşhur siyasetçisi rahmetli Başbakan Süleyman Demirel’in geçmişteki kararlarından pek de farklı değildir. Sorun çıkmadığı sürece problem yok, totolojik yaklaşımı uygulanan bir politikanın sonuçlarından doğacak yararların kendi hanelerine, zararların ise, başkalarının hanesine yazılacağı düşüncesinin bir tezahürüdür.

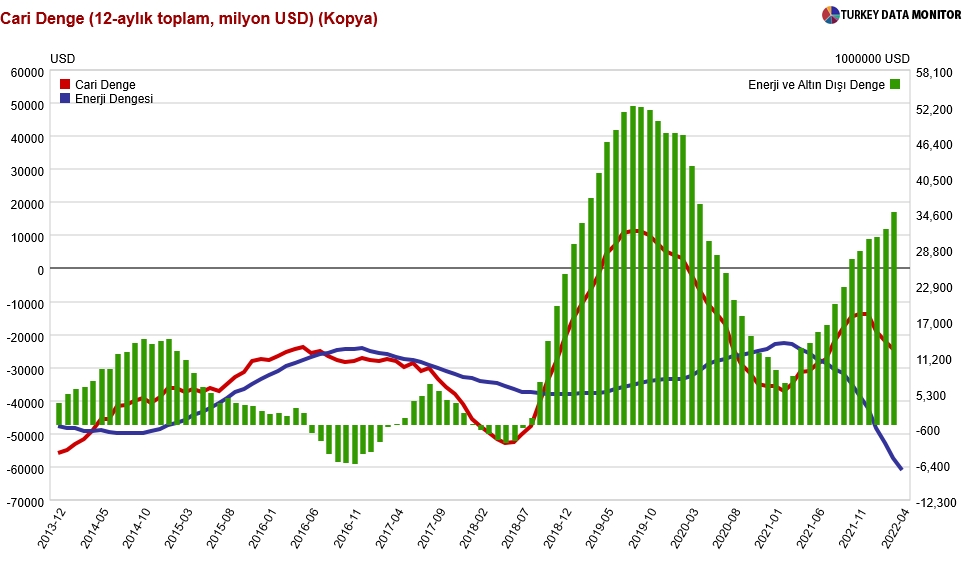

Bu noktada en basit ancak en sağlam fayda ölçüsü, dış ticaret açığı artarken veya azalırken istihdamın artıp artmadığına bakmak olacaktır. Ekonomide döviz dengesinden bahsedildiğinde sermaye hareketlerinin de dahil olduğu ülkeye giren çıkan döviz farkı anlaşılır ki bu aslında literatürde döviz rezervlerindeki değişim olarak adlandırılır. Döviz dengesi denildiğinde ihracat ithalat ve faktör dengesini toplamının anlaşılması gerekir ve bunu adı «Cari Denge»dir.

Cari Denge (12 aylık toplam, milyon$)

Cari dengenin açık vermesi yurtdışına net döviz çıkışı olduğu anlamına gelmektedir. Şayet cari açığın fazla vermesi durumu var ise, yurtiçine net döviz giriş olduğu anlamına gelir. Eğer cari denge açık veriyorsa bu meblağın bir şekilde yurtdışından temin edilmiş olması gerekir. Bu temin edilen miktara yabancı finansmanı veya sermaye girişi denir. Eğer sermaye girişi cari açıktan az ise, o halde o ülkedeki döviz rezervlerinde azalma görülür. Eğer cari açıktan daha fazla sermaye girişi olduysa o zaman döviz rezervlerinde artış görülür.

Esasında merkez bankalarının döviz rezervlerinin amacı ileride daha fazla ithal mal satın almaktan başka bir şey olamaz ama merkez bankaları, piyasalarda döviz kurları dalgalanırsa müdahale etmek için de döviz rezervi bulundurmak isterler. Diğer bir amaç da devletin dış borç ödemesinin belli bir süre için garanti altında olduğunu göstererek devletin dış borçlanma faizi üzerindeki reel faizini düşük tutmayı sağlamaktır.

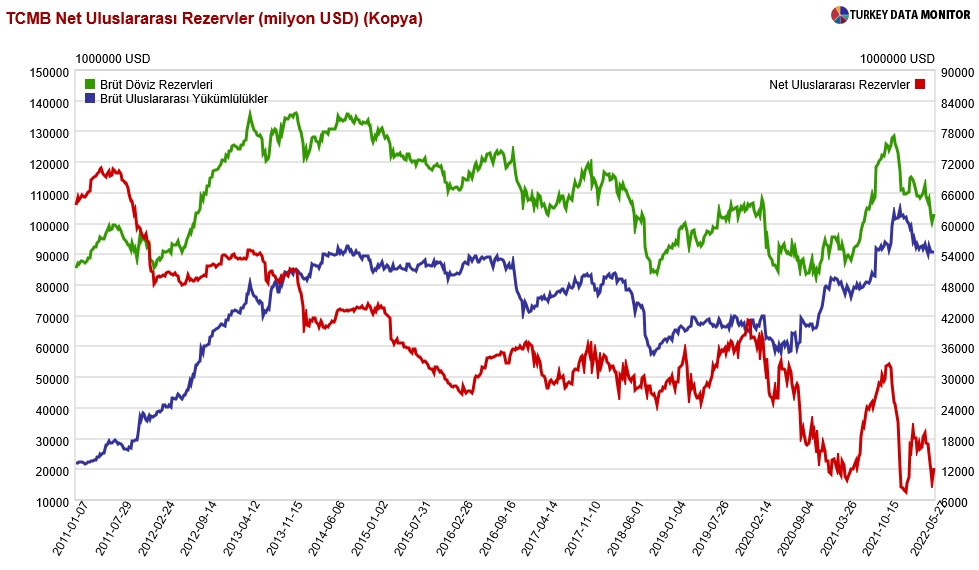

TCMB Net Uluslararası Rezervler (milyon $)

Ülke içerisinde döviz arzı sonsuza kadar artmayacağı için döviz borcu stoku da ancak bir seviyeye kadar artacaktır. O seviye de, ülkenin toplam döviz faizi ödemelerinin ülkenin milli gelire olan oranının, ülkenin ekonomisinin istikrarlı büyüme oranına eşit olduğu seviyedir. Diğer bir deyişle döviz borçlanmanın da bir maksimum kapasitesi vardır. Türkiye’nin son yıllarına baktığımızda yıllık $200 Milyarın üzerine hızla (cari açık dahil) çıkan dış finansman ihtiyacının genellikle finansal dengesizler ile sonuçlandığını söyleyebilirim.

Son Söz: Tecrübe, ekonomik hayattaki tüm değişkenlerin bir arada çalışmasını ekonometrik modellerin değil sadece insan beyninin simüle edilebileceğini göstermiştir.

Kaynaklar

- Altuğ Karamenderes; Makro Verilerle Türkiye’de Nasıl Yatırım Yapılır, Bilgesu Yayınları, 2008