Dr. Fulya Gürbüz

Dr Fulya Gürbüz | Ekonomi Gündemi: Dış borç, dış ticaret, enflasyon, güven endeksleri, kapasite kullanımı, SAMEKS, S&P Türkiye değerlendirmesi

26 – 30 Eylül haftasında, Eylül ayına ilişkin olarak güven endeksleri, kapasite kullanımı ve SAMEKS verileri reel sektördeki performansı ortaya koyacak.…

26 – 30 Eylül haftasında, Eylül ayına ilişkin olarak güven endeksleri, kapasite kullanımı ve SAMEKS verileri reel sektördeki performansı ortaya koyacak. TÜİK’in açıklayacağı Ağustos ayı dış ticaret verileri Ticaret Bakanlığı tarafından Eylül ayı başında açıklandığı için sürpriz olmayacak. S&P’den Türkiye için kredi not indirimi gelebilir.

26 EYLÜL 2022, PAZARTESİ

EYLÜL AYI İMALAT SEKTÖRÜ KAPASİTE KULLANIM ORANLARI (KKO) – TCMB

Ağustos ayında imalat sanayi genelinde KKO, aylık 1,5 puan düşüşle %76,7 seviyesine gerilemişti. Dayanıklı tüketim malı dışındaki üretim gruplarında kapasite kullanım oranları düşüş kaydetmişti. Özellikle en büyük ticaret ortaklarımız olan Avrupa ve Amerika’da imalat sektörü üretiminin Eylül ayında yavaşlamaya işaret etmiş olması Türkiye’de KKO için olumsuz bir görünüm ortaya koyuyor. İzleyeceğiz.

Kaynak: TCMB

EYLÜL AYI REEL KESİM GÜVEN ENDEKSİ (RKGE) – TCMB

2022 yılı Ağustos ayında RKGE, aylık 1,6 puan azalışla 102,1 seviyesine gerilemişti. Endeksin 100 üzerindeki değerler sektördeki iyimserliğin halen sürdüğünü gösteriyor. Ağustos ayı verisinde ihracat ve yurtiçi siparişlerin bir önceki aya göre arttığı, girdi maliyetleri ve çıktı fiyat artışlarında ise düşüş yaşandığı işaretlerini almıştık. Eylül ayı verisinde söz konusu eğilimin sürüp sürmediğine odaklanacağız. Geçen hafta açıklanan S&P Global öncü PMI verileri Eylül ayında küresel siparişlerin azaldığını, fiyat baskılarının ise arttığını gösterdi. Söz konusu gelişmeye ek olarak Türkiye’de ticari kredi artış eğilimdeki yavaşlamayı da dikkate aldığımızda Türkiye imalat sektörü için umut verici bir tablo yok.

Kaynak: TCMB

EYLÜL AYI SEKTÖREL GÜVEN ENDEKSLERİ – TÜİK

Ağustos ayında güven endeksleri bir önceki aya göre hizmet sektöründe %1,3 ve perakende ticaret sektöründe %0,4 azalmış, inşaat sektöründe %1,5 artmıştı. Eylül ayında ihtiyaç kredileri ve kredi kart harcamalarındaki yavaşlama perakende ticaret sektörü güven endeksini aşağı çekmeye devam edebilir.

Kaynak: TÜİK

29 EYLÜL 2022, PERŞEMBE

EYLÜL AYI EKONOMİK GÜVEN ENDEKSİ – TÜİK

Ağustos ayında ekonomik güven endeksi aylık %1,0 artışla 94,3 değerini almıştı. Endeksin 100 altındaki değerler kötümserliğe işaret ediyor. Endeks beş alt endeksten oluşuyor: Tüketici güven endeksi, reel kesim güven endeksi, hizmet sektörü güven endeksi, perakende ticaret sektörü güven endeksi, inşaat sektörü güven endeksi. Tüketici güven endeksi Eylül ayında önceki aya göre hafif artış kaydetti. Diğer endekslerdeki gelişmeler ekonomik güven endeksi için daha net bir tablo ortaya koyacak.

Kaynak: TÜİK

HAFTALIK PARA VE BANKA VERİLERİ (23 EYLÜL) – BDDK, TCMB

Rusya’nın Ukrayna’yı işgal etmeye devam ettiği 16 Eylül ile biten haftada piyasadaki likiditeyi gösteren parasal göstergeler (M1, M2, M3) önceki haftaya göre artmaya devam etti. TL cinsi mevduat faizleri ortalama %15-20, TL cinsi kredi faiz oranları %20-33 aralığında. TL cinsi mevduat ve kredi hacimleri önceki haftaya göre yatay kaldı. Yabancı para kredi hacmi düşüşünü sürdürerek 135,3 milyar dolara geriledi. Gerçek kişilerin döviz mevduatları (DTH) 128,5 milyar dolar ile önceki haftaya göre 1,0 milyar dolar düştü, tüzel kişilerin 84,6 milyar dolar ile önceki haftaya göre 1,3 milyar dolar arttı, böylece bankacılık dışı yurt içi döviz mevduatları 213,2 milyar dolara yükseldi. Yurt dışı döviz mevduatları 28,2 milyar dolar ile önceki haftaya göre değişmedi. Bankacılık sistemi yabancı para net genel pozisyonu 4,9 milyar dolar ile önceki haftaya göre değişmedi. Merkez Bankasında tutulan uluslararası rezervler 114,7 milyar dolar ile önceki haftaya göre 1,0 milyar dolar arttı; altın rezervleri 39,9 milyar dolar ile önceki haftaya göre 0,1 milyar dolar düştü, brüt döviz rezervleri 74,8 milyar dolar ile önceki haftaya göre 1,1 milyar dolar arttı. Merkez Bankasının net rezerv açığı önceki haftaya göre 0,9 milyar dolar artışla 56,8 milyar dolara yükseldi. Yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi ve devlet iç borçlanma senedi (DİBS) stokları toplamı 21,9 milyar dolar ile bir önceki haftaya göre 0,9 milyar dolar azaldı. Yurt dışı yerleşikler hisse senetlerinde 34 milyon dolarlık net satış, DİBS’te 61 milyon dolarlık net satış yaptı, böylece yılbaşından bu yana yurt dışı yerleşikler hisse senetlerinde 2,8 milyar dolarlık, DİBS’te 2,3 milyar dolarlık net satış gerçekleştirdi.

Kaynak: Turkey Data Monitor

30 EYLÜL 2022, CUMA

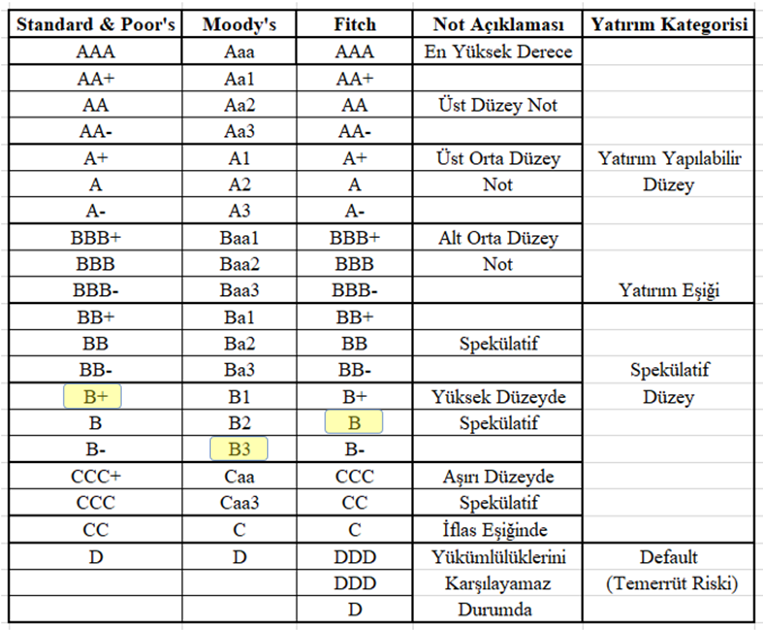

S&P TÜRKİYE KREDİ NOTU DEĞERLENDİRMESİ – S&P

Uluslararası kredi derecelendirme kuruluşu Standard & Poor’s (S&P), Nisan 2022’de Türkiye’nin döviz cinsinden kredi notunu “B+” olarak teyit etmiş, yerel para cinsinden kredi notunu “BB-“den “B+”ya düşürmüş, Türkiye’nin kredi notu görünümünü “negatif” olarak korumuştu. ForeksHaber anketine katılan 7 ekonomistten 5’i değişiklik beklemezken, 2’si ise kredi notunun ‘B+’dan ‘B’ye indirileceği, görünümün ise “negatif” olarak korunacağı tahmininde bulundu. S&P’nin Türkiye 2022-2023-2024 yılları GSYH büyüme tahminleri sırasıyla %2,4-%2,9-%3,3 seviyelerinde bulunuyor. (https://foreks.com/haber/detay/632d991546e0fb000107673d/PICNEWS/tr/forekshaber-sp-turkiye-degerlendirmesi-anketi-sonuclandi)

Açıklamada artan gıda ve enerji fiyatları dahil olmak üzere Rusya-Ukrayna savaşının Türkiye’yi etkileyeceğine işaret edilmişti. Ödemeler dengesi, TCMB net döviz rezervleri, kamu ve para politikalarının öngörülebilirliğinin artması halinde kredi not görünümünün “durağan” seviyesine yükseltilebileceği ifade edilmişti. Nisan ayından bu yana rezervlerde artış yaşanmasına rağmen cari açıkta hızlanma ve TCMB’nin faiz indirim patikasına girmesi TL üzerindeki baskının artmasına sebep oluyor. Kredi not indirimi olası gibi görünüyor.

Kaynak Baz Tablo: www.mahfiegilmez.com/2019/06/moodysin-not-dusurme-karar-ve-olas.html (Tablodaki sarı renkli işaretlemeler Fulya Gürbüz’e aittir)

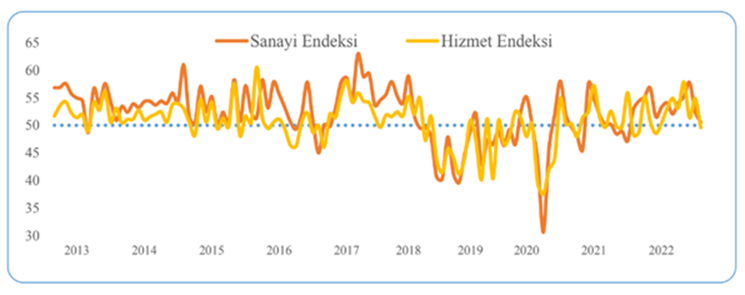

EYLÜL AYI SAMEKS SANAYİ VE HİZMET SEKTÖRLERİ ENDEKSLERİ – MÜSİAD

2022 yılı Ağustos ayında mevsim ve takvim etkisinden arındırılmış SAMEKS Bileşik Endeksi, aylık 4,4 puan azalarak 49,6 değerine gerilemişti. Bu gelişmede Hizmet Sektörü SAMEKS Endeksinin aylık 5,3 puan düşüşle 49,6 seviyesine gerilemesi belirleyici olmuştu. Sanayi Sektörü SAMEKS Endeksi ise aylık 1,9 puan azalışla 50,6 seviyesine gerilese de eşik değer üzerindeki seyrini koruyarak büyümesini sürdürmüştü. Eylül ayı verileri 2022 yılı üçüncü çeyrek performansına yönelik önemli bir ipucu ortaya koyacak.

Kaynak: MÜSİAD

AĞUSTOS AYI HİZMET ÜRETİCİ FİYAT ENDEKSİ (H-ÜFE) – TÜİK

Temmuz ayında H-ÜFE aylık %7,42, yıllık %90,56 artış kaydetmişti. Ağustos ayı TÜFE detaylarında hizmet mal fiyatlarındaki yıllık artışın hızlı seyrini koruduğunu gördük. Söz konusu artışın hizmet üretici maliyetlerindeki hızlanmadan kaynaklanıp kaynaklanmadığına odaklanacağız.

Kaynak: TÜİK

AĞUSTOS AYI DIŞ TİCARET VERİLERİ – TÜİK

Ticaret Bakanlığı Eylül ayı başında Ağustos ayı dış ticaret verilerini açıklamıştı. Buna göre, ihracat Ağustos ayında aylık %15,0 artışla 21,3 milyar dolara, ithalat aylık %11,5 artışla 32,6 milyar dolara yükselmiş, böylece dış ticaret açığı Temmuz ayındaki 10,7 milyar dolardan Ağustos ayında 11,3 milyar dolara yükselmişti. Ticaret Bakanlığı Eylül ayı dış ticaret verilerini 3 veya 4 Ekim’de açıklayacak.

Kaynak: TÜİK

2022 YILI İKİNCİ ÇEYREK SONU DIŞ BORÇ STOKU – TCMB

2022 yılı Mart sonu itibariyle Türkiye’nin toplam dış borç stoku önceki çeyreğe göre 8,7 milyar dolar artışla 451,2 milyar dolar seviyesine yükselmişti. Önceki çeyreğe göre; kısa vadeli dış borç stoku 10,4 milyar dolar artmış, orta ve uzun vadeli dış borç stoku 1,7 milyar dolar azalmıştı. Aynı dönemde dış borç stoku kamuda 3 milyar dolar artışla 182,7 milyar dolara, finans dışı özel sektörde 3,6 milyar dolar artışla 143,5 milyar dolara, TCMB’de 3,8 milyar dolar artışla 29,8 milyar dolara yükselmiş; özel sektör finans dışı sektörün dış borcu 1,6 milyar dolar düşüşle 95,2 milyar dolara gerilemişti.

Kaynak: Turkey Data Monitor

Dr. Fulya Gürbüz