Dünya Ekonomisi

Doç.Dr.Evren Bolgün | Rusya-Ukrayna Savaşının Dünya ve Türkiye Ekonomilerine Etkileri

24 Şubat tarihinde başlayan Rusya-Ukrayna savaşının ardından geçen 2 hafta içerisinde iş insanları, yatırımcılar, çalışanlar herhalde tüm bu yaşananlar karşısında…

24 Şubat tarihinde başlayan Rusya-Ukrayna savaşının ardından geçen 2 hafta içerisinde iş insanları, yatırımcılar, çalışanlar herhalde tüm bu yaşananlar karşısında büyük bir ihtimal ile şaşkınlıklarını gizleyememiştir. 2020 ve 2021 yıllarını Covid-19 pandemisi ile geçiren Dünya vatandaşlarının herhalde 2022’ye girerken yapmış oldukları dilekler içerisinde savaş ihtimali yoktu! Zaten 21.yy. Dünyasında diktatör liderler hariç kimler savaş isteyebilir ki? Neticede bunun da cevabını da yeni yılın başlarında iken öğrenmiş olduk “Putin”.

Bilindiği üzere Rusya Federasyonu, Sovyetler Birliğinin dağılmasından sonra uluslararası sistemde güç dengesinin kendi aleyhinde gelişmesi münasebetiyle eski Sovyet ülkelerine karşı “Yakın Çevre Doktrinini” geliştirmeye başlamıştır. Rusya Federasyonu kendisini güneyden çeviren bu devletlerin oluşturduğu coğrafyayı dış politikasının en öncelikli etki alanı olarak tanımlamış ve bu bölgelerdeki her türlü gelişmeden birinci derece sorumlu olduğunu iddia etmiştir. Rusya uygulamaya koyduğu bu politikayla “yakın çevresini” oluşturan Bağımsız Devletler Topluluğu ülkelerinde kalan Rus azınlığın haklarını ve sınırlardaki güvenlik sorunlarını ileri sürerek bu devletleri eskisi gibi olmasa da siyasi, askeri ve ekonomik olarak Moskova’ya bağımlı hale getirmek istemiştir. (1)

Özellikle 2000’li yıllarda Putin’le birlikte enerji zengini olmasının avantajını da kullanarak aktif bir dış politika yürütmeye başlayan Rusya, yakın çevresi olarak gördüğü Kafkaslar, Orta Asya Cumhuriyetleri, Doğu Avrupa ve Baltık’ta gücünü her geçen gün artırmış NATO ve AB ile buralarda karşı karşıya gelmiştir.

Rusya ile Batı, Gürcistan’dan sonra Ukrayna krizi ile tekrar karşı karşıya gelmiştir. 1922 yılında Sovyetler Birliğine katılan Ukrayna, 1991’de Sovyetlerden ayrılmış ve müteakiben BDT kurucu üyelerinden olmuştur. Ukrayna Sovyetler sonrası bağımsızlığını ilan etmesine rağmen geçen süreçte tam anlamıyla istikrarlı bir siyasi yapıya kavuşamamış, Batı ile Rusya arasında gidip gelmiştir. Turuncu devrim ve Yuşçenko döneminde Rusya ile mesafeli politika izlenirken, Karadeniz Filosunun paylaşımı, enerji sorunu ve Batı ile yakınlaşmalar sebebiyle çeşitli krizler yaşanmıştır.

Özellikle AB ve NATO’nun Rus “yakın çevresinin” ilgi alanına giren Ukrayna ile ilişkilerini derinleştirmesi Rusya’yı rahatsız etmiş ve bu kriz 2014 yılında Rusya’nın Ukrayna’ya müdahalesiyle sonuçlanmıştır. Bu müdahale Doğu Ukrayna’nın işgaliyle birlikte Kırım’ın ilhakına kadar gitmiştir. Kırım ve Doğu Ukrayna’da yaşanan iç çatışmalar ilk başlarda muhalif gruplarla iktidar yanlıları arasında başlamış gibi görünmesine rağmen, ilerleyen süreçte amacın çok farklı olduğu görülmüştür. Bu çatışmalar neticesinde öncelikle Kırım tartışmalara neden olacak şekilde “self determinasyon” hakkını kullanarak bağımsızlığını ilan etmiş, ardından bir referandumla Rusya’ya bağlanmıştır. (2)

Bunun için Rusya 2000’li yılardan itibaren Doğu Avrupa, Kafkaslar, Orta Asya’daki eski Sovyet ülkelerinden oluşan BDT ülkeleriyle ilişkileri güçlendirmeye çalışmaktadır. Bu “yakın çevrede” Rusya için Ukrayna, Gürcistan’la birlikte en çok sorun çıkartabilecek ülkelerdendir. Ukrayna’nın Avrupa ile Rusya arasındaki konumu, Karadeniz’e hâkim olması ve aynı ırktan gelmeleri Ukrayna’yı yakın çevrede ön plana çıkartmaktadır. Bu sebeple Rusya Batı’nın Ukrayna’ya doğru ilerlemesine izin vermemek için hamleler yapmaktadır. Zira NATO ve AB’nin Ukrayna ile yakınlaşmaları Rusya’yı tedirgin ederek müdahalesine yol açmıştır. (3)

Bugünlerde yaşanmakta olan Rusya-Ukrayna savaşının yakın dönemi kapsayan perde arkasındaki süreçleri sizlere özetleyerek uluslararası ilişkiler bağlamında yazıya bir giriş yapmanın çok daha doğru olacağını düşündüm. Hatırlanacağı üzere 2014 yılındaki müdahalesiyle de Rusya, o yıl Dünya’da adından en çok söz edilen ülke olmuştu. Yine hatırlanacağı gibi 2014 yılı, “Soğuk Savaş”ın bitmesinin ardından Rusya ile başını ABD’nin çektiği Batı dünyası arasındaki en büyük kapışmanın arka planını oluşturmuştu. Tarihsel olarak dış güçler tarafından “kuşatılma” korkusu yaşayan Kremlin, artık NATO üyesi olan Doğu Avrupa ülkeleriyle arasında son tampon bölge olan Ukrayna’da Rusya yanlısı yönetimin devrilmesiyle kritik bir durumla karşı karşıya kaldı.

Geçmişte Rusya’nın Ukrayna hamlelerine ve özellikle Malezya uçağının düşürülmesine ABD’nin tepkisi ile zaman zaman sertleşen siyasi, ekonomik ve askeri yaptırımlar ile karşı karşıya kaldığını da gördük. O tarihlerde de Avrupa Birliği (AB) üyesi ülkelerin ekonomik zarar göreceği endişesiyle gönülsüz katıldığı yaptırımlar Rus banka, savunma sanayi ve enerji şirketlerini hedef almıştı. Bunlar arasında Gazprombank, petrol devi Rosneft ve silah üreticisi Kalaşnikov da vardı. Ayrıca, üst düzey Rus yetkililerin AB üyesi ülkelere girişi yasaklandı ve mal varlıkları dondurulmuştu. Yaptırımların o tarihlerde Rus ekonomisine yıllık maliyetinin en az 40 milyar dolar olduğu hesaplanıyordu. 2014’te Rusya’dan kaçan sermayenin ise 130 milyar dolara ulaştığı düşünülüyordu. Bugün ise, ABD ve Avrupa Birliği geçmişte uyguladığı yaptırım listesini çok daha fazla ağırlaştırarak ve çok daha kısa bir süre içerisinde uygulayarak Rusya’yı Dünya finans ve ekonomik sisteminden izole etmek üzere gerekli tüm adımları atmaktadır. 1991-2021 yıllarında Rusya’nın kapitalist/neoliberal ekonomik sisteme kendi iç kuralları ile eklemlenmesi (ahbap-çavuş kapitalizmi) ile geçen 30 yıllık tecrübesi geçtiğimiz 2 haftanın sonunda elinden alınarak 1945-1991 arasındaki Soğuk Savaş döneminin yeni bir versiyonuna doğru hızlı bir yolculuğa başlamış bulunmaktadır.

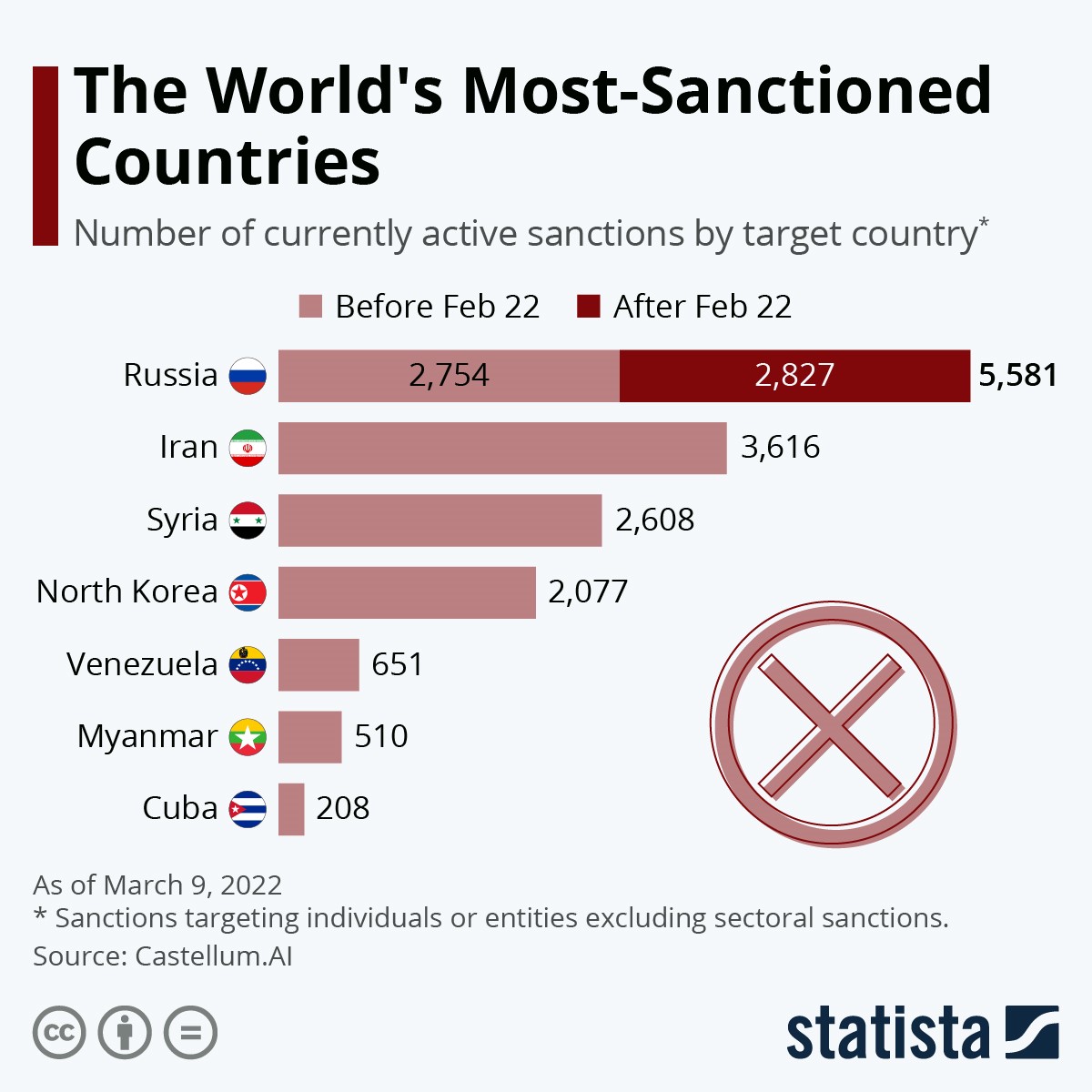

22 Şubat öncesinde Rusya’nın karşı karşıya olduğu yaptırımların sayısı 2.754 adet iken geçen 2 haftanın sonunda bu rakam 5.581 adete yükselmiş oldu. Böylece Rusya Dünya’nın en çok yaptırıma uğrayan ülkesi sıralamasında 1.’liğe yükselmiş oldu.

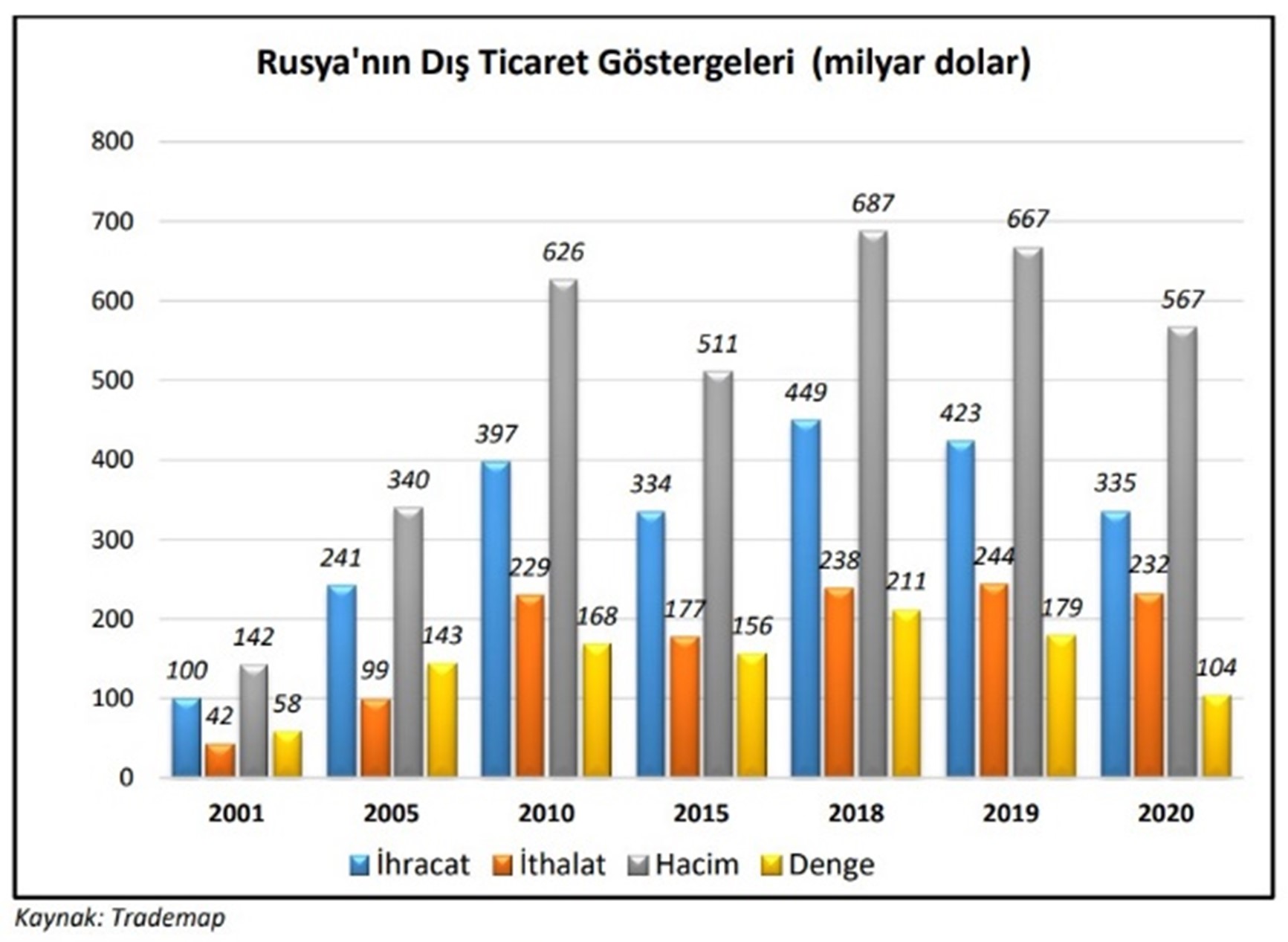

Rusya’nın ihracat ve ithalatından oluşan dış ticaret rakamlarının özellikle enerji fiyatlarının artmasına bağlı olarak son yıllarda belirgin ölçüde bir yükseliş olduğu göstermektedir. 2001 yılında $142 Milyar olan Dış Ticaret Hacmi 2020 yılında $567 Milyara yükselmiş bulunmaktadır.

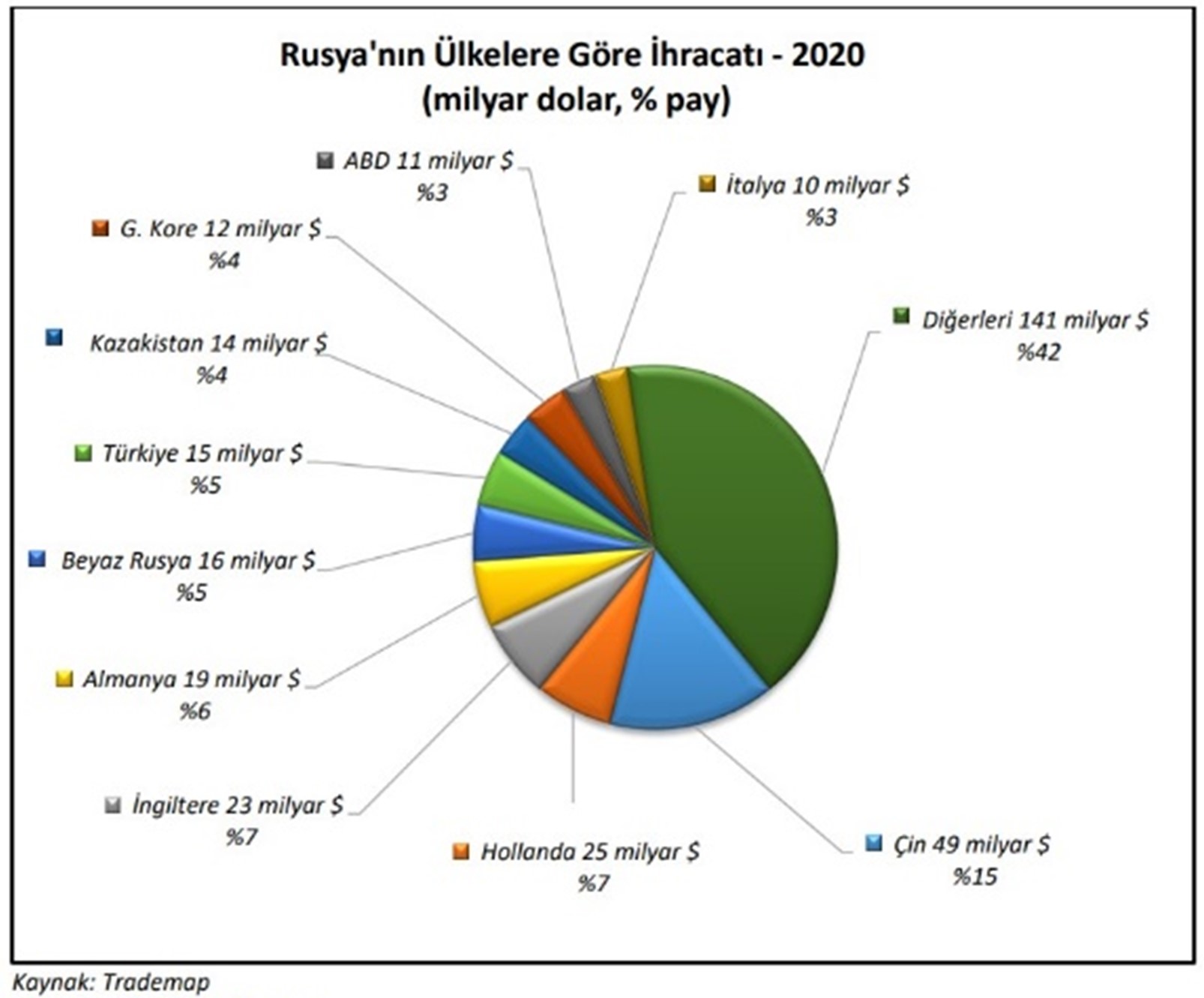

2020 yılında 335 milyar dolarlık (%20 azalış) ihracatla dünyada 14.sırada olan Rusya’nın ihracat yaptığı başlıca ülkeler: Çin (%14,6), Hollanda (%7,4) ve İngiltere’dir (%6,9). Ülkenin ihracatında Türkiye %4,6 pay ile 6. sırada yer almaktadır. Ülkenin 2020 yılında ihraç ettiği en önemli ürün ise, %35 ile ham petrol ve petrol yağlarıdır.

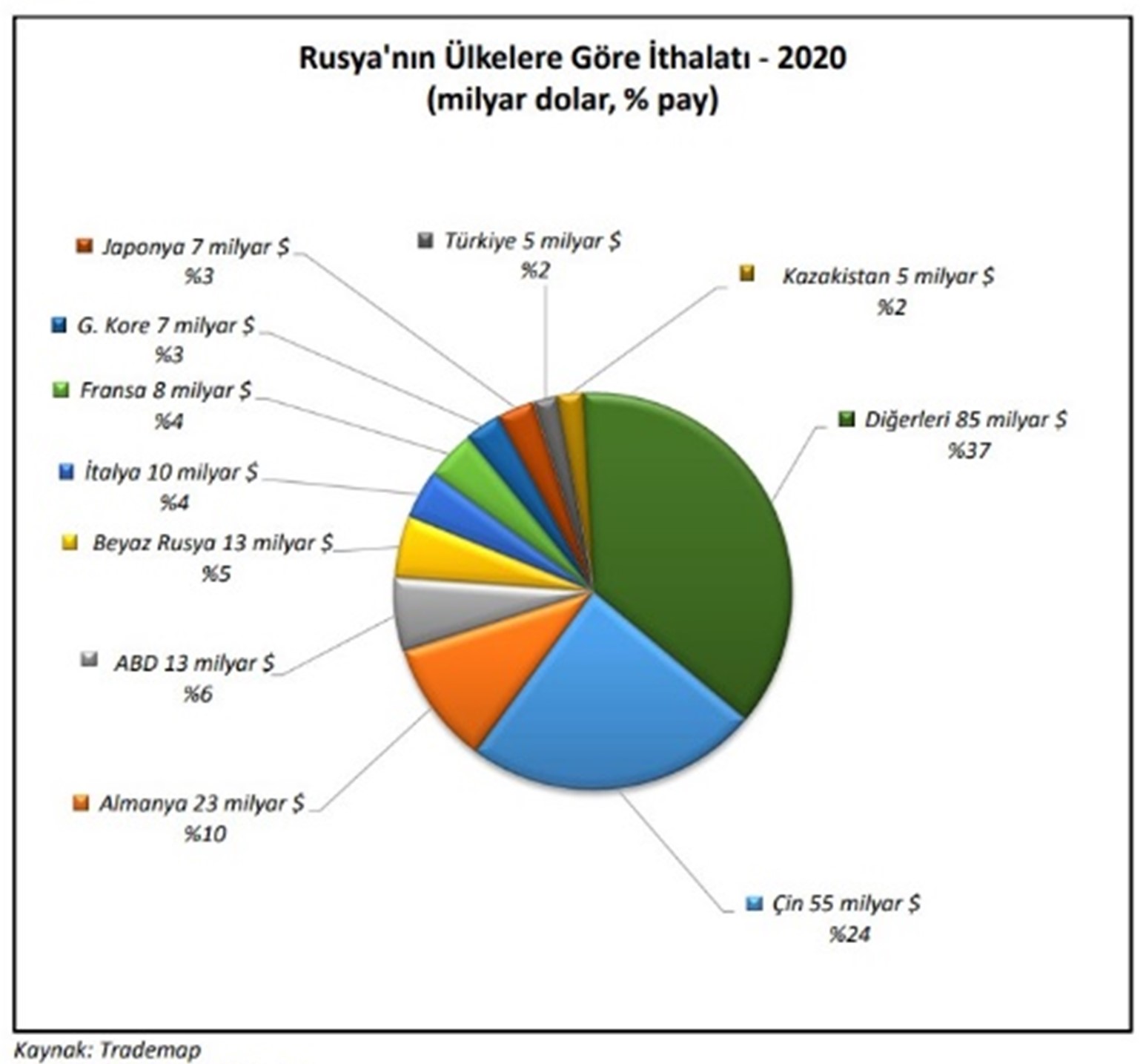

2020 yılında 232 milyar dolarlık (%5 azalış) ithalatla dünyada 22.sırada olan Rusya’nın ithalat yaptığı başlıca ülkeler: Çin (%23,7), Almanya (10,1) ve Amerika Birleşik Devletleri’dir (%5,7). Ülkenin ithalatında Türkiye %2 pay ile 9. sırada yer almaktadır.

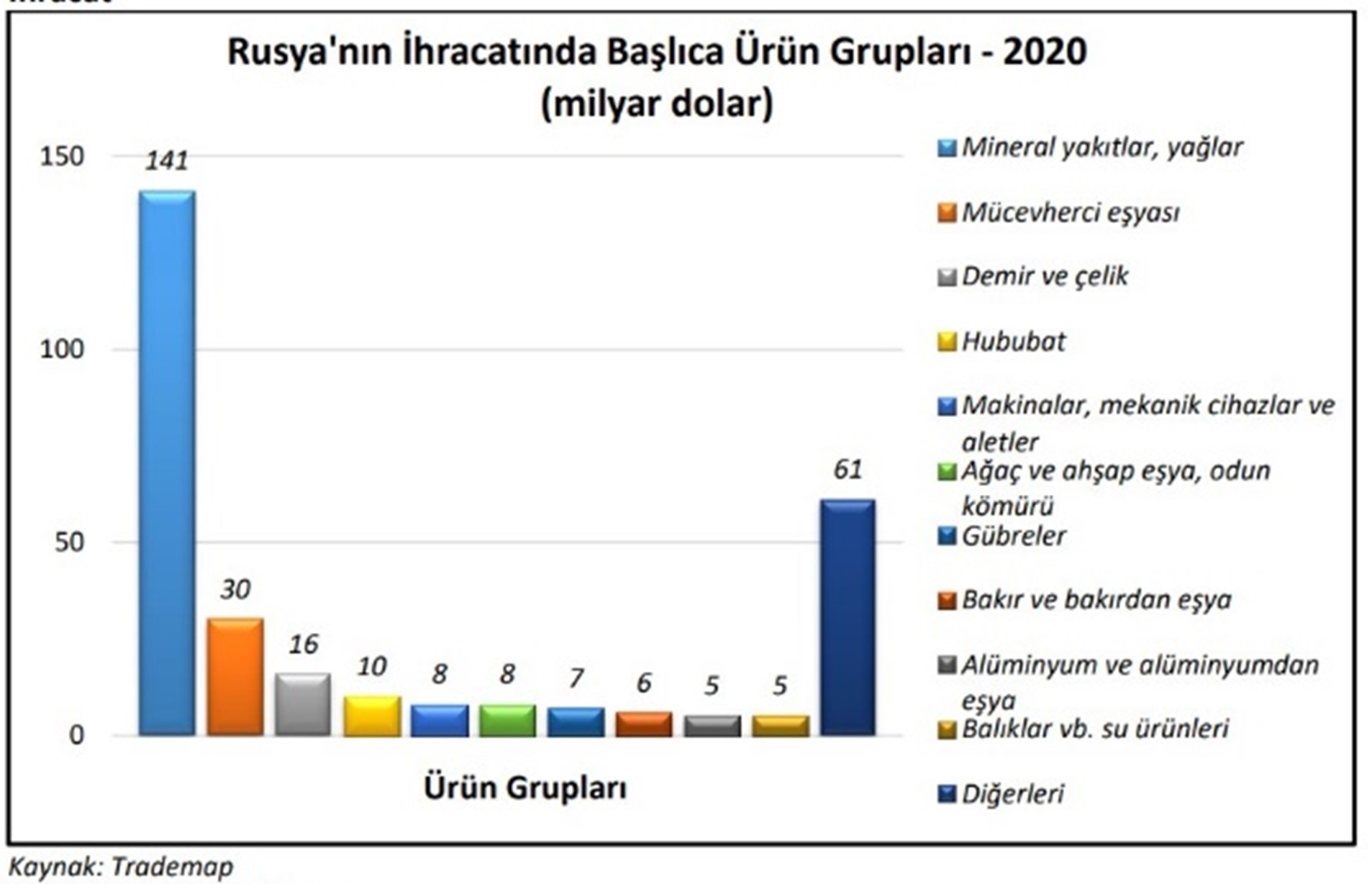

Rusya’nın ihracatında 2020 yılı itibarıyla $141 Milyar ile en büyük payın mineral yakıtlar ve yağlar ile $61 Milyar ile Gübrelerin aldığını görmekteyiz.

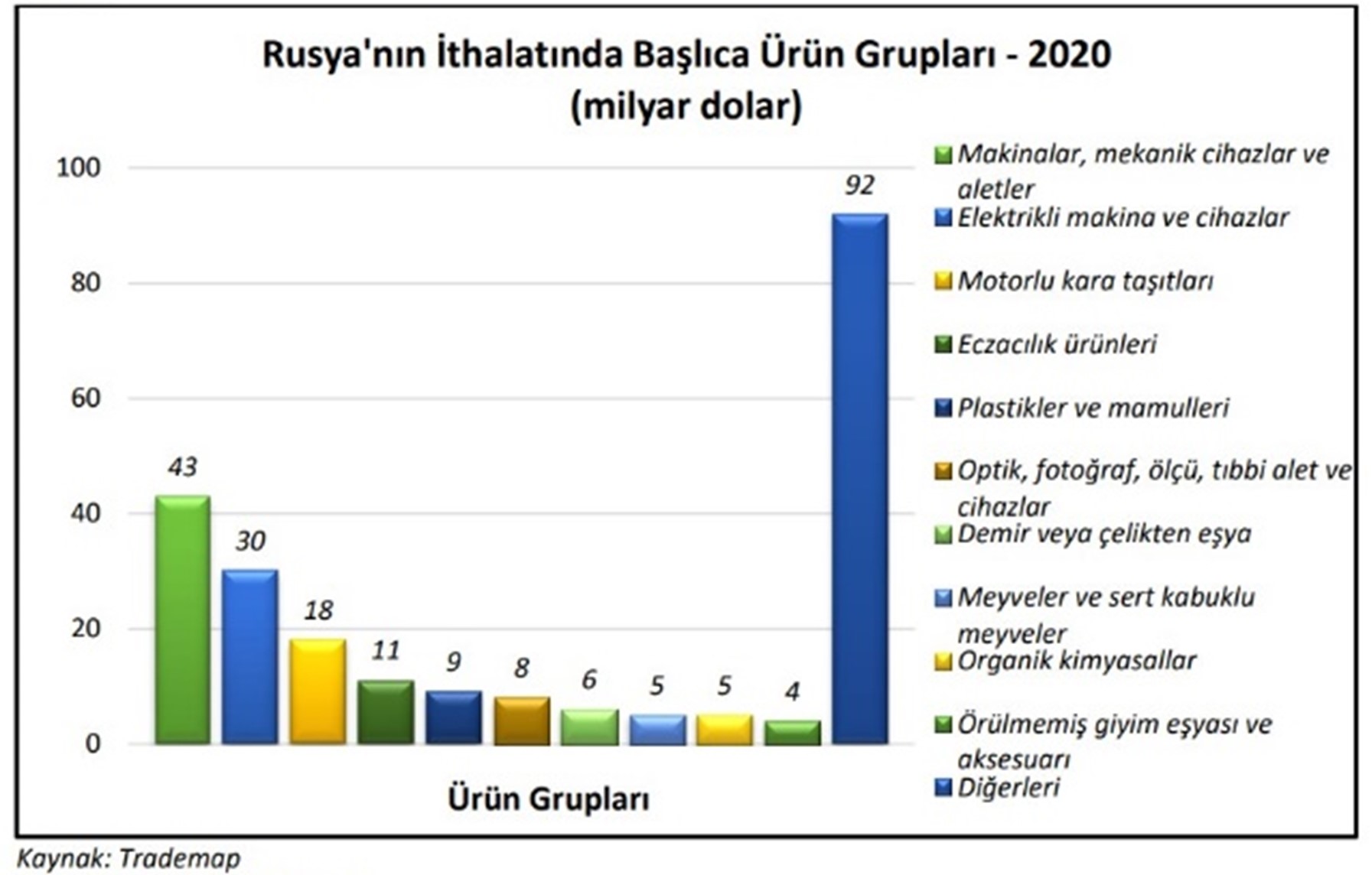

Rusya’nın ithalatında ise, 2020 yılı itibarıyla $92 Milyar ile en büyük payın Elektrikli Makine ve Cihazlar ile Makinalar, Mekanik Cihazlar ve Aletler gruplarının yer aldığını görmekteyiz.

Rusya’nın ülkeler bazında gerçekleştirdiği ihracat dağılımına 2020 yılı sonu itibarıyla baktığımızda ise, Çin, Hollanda, İngiltere, Almanya, Beyaz Rusya, Türkiye, Kazakistan, G.Kore ve ABD’nin pay aldıklarını görmekteyiz.

Rusya’nın ülkeler bazında gerçekleştirdiği ithalat dağılımına 2020 yılı sonu itibarıyla baktığımızda ise, Çin, Almanya, ABD, Beyaz Rusya, İtalya, Fransa, G.Kore, Japonya ve Türkiye’nin pay aldıklarını görmekteyiz.

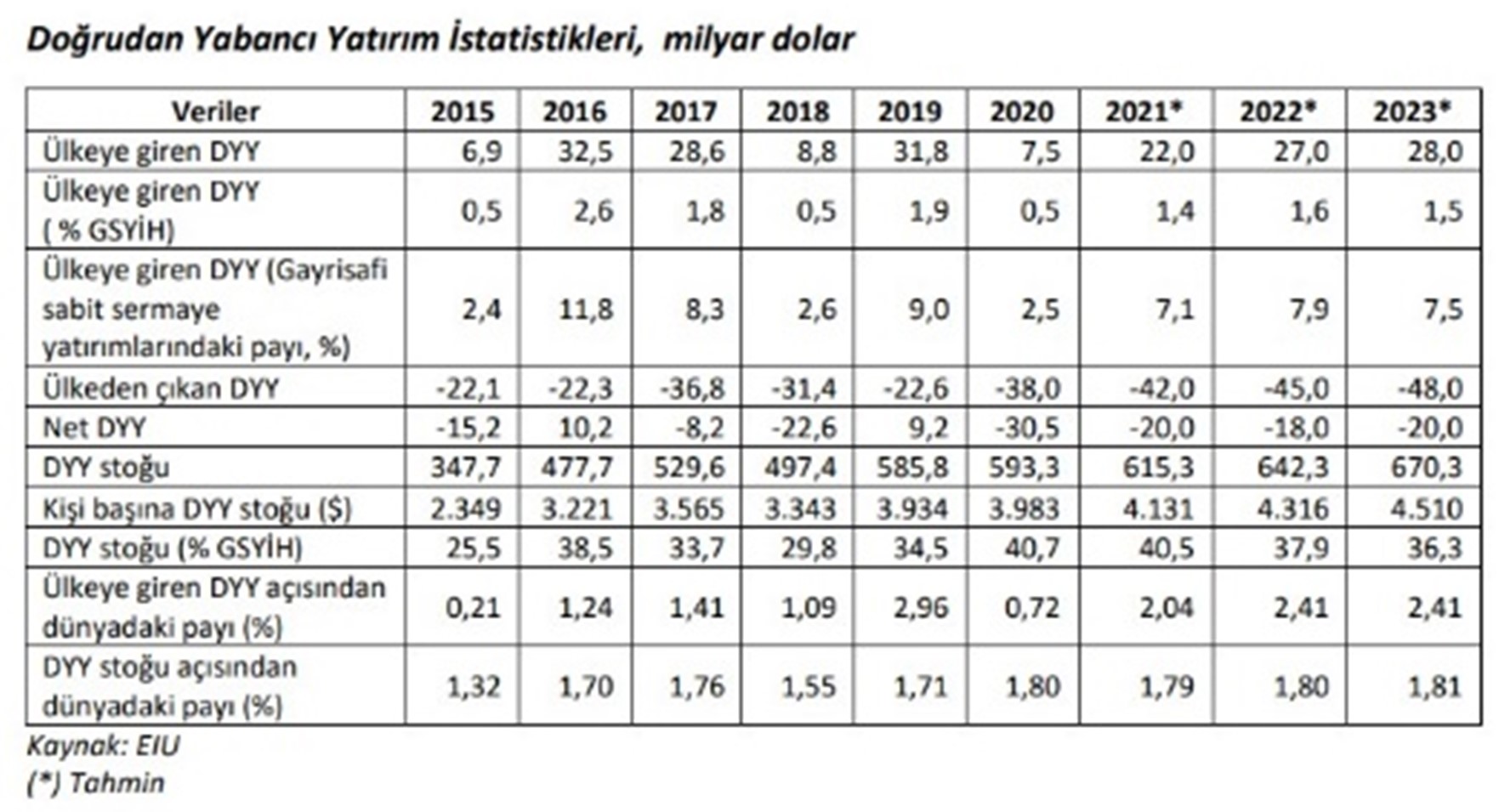

Rusya’nın 2 hafta sonunda tüm Dünya’dan aldığı ekonomik yaptırımlardan en çok etkilenecek kalemlerin başında “Doğrudan Yabancı Yatırımlar” kanalı da gelmektedir. Esasında doğrudan yabancı yatırımlar (DYY) 1990’lar süresince Rusya’nın büyüklüğü ve ekonomik potansiyeline rağmen yetersiz düzeyde kalmıştır. Siyasi istikrarsızlık, ekonomik belirsizlik, yasal boşluklar ve ülkedeki iş ortamını olumsuz yönde etkileyen düzenlemeler ve vergi yükü ülkeye doğrudan yabancı yatırım girişini olumsuz yönde etkileyen unsurlar olmuştur.

2000’li yılların başından itibaren doğrudan yabancı yatırımlar dikkate değer artış kaydetmeye başlamıştır. 2002 yılından sonra hızla artmaya başlayan doğrudan yabancı yatırımlar 2008 yılında 75 milyar dolarlık (GSYİH’nın %4,5’i) rekor seviyeye ulaşmıştır. Rusya 2008 yılında gelişen pazarlar içinde Çin’den sonra en fazla DYY çeken ikinci ülke olmuştur. Küresel krizin olumsuz etkisine bağlı olarak 2009 yılında ülkeye giriş yapan doğrudan yabancı yatırımlar, 2008 yılına göre yaklaşık %50 oranında gerileyerek 36,6 milyar dolar tutarında gerçekleşmiştir. 2010 yılında 43,2 milyar dolar olan DYY girişi, 2011 yılında 55,1 milyar dolar, 2012 yılında 50,6 milyar dolar olmuştur. 2013 yılında ülkeye 69,2 milyar dolar tutarında doğrudan yabancı yatırım girişi olmuştur. 2014 yılında ise, ülkeye 22,9 milyar dolarlık DYY girişi olmuştur. 2015 yılından itibaren ise, ülkeye giren doğrudan yatırımlar kaleminde $32 Milyara kadar belirgin bir yükseliş gerçekleştiğini görmekteyiz. 2020 yılındaki Covid-19 karantina ortamı küresel resesyon anlamında yatırımlarda önemli ölçüde bir geriye çekiliş yaşatmış olmasına rağmen 2021 yılını $22 Milyara yakın düzeyde bir yabancı yatırım ile kapatan Rusya geçen sene sonunda yapılan 2022-2023 yıllarında $27 Milyar ve $28 Milyarlık tahminlerini de artık çöpe atmak durumunda kalmıştır.

Bu noktadan itibaren gelişmelere Türkiye ile Rusya’nın ticareti açısından bakmak yararlı olacaktır.

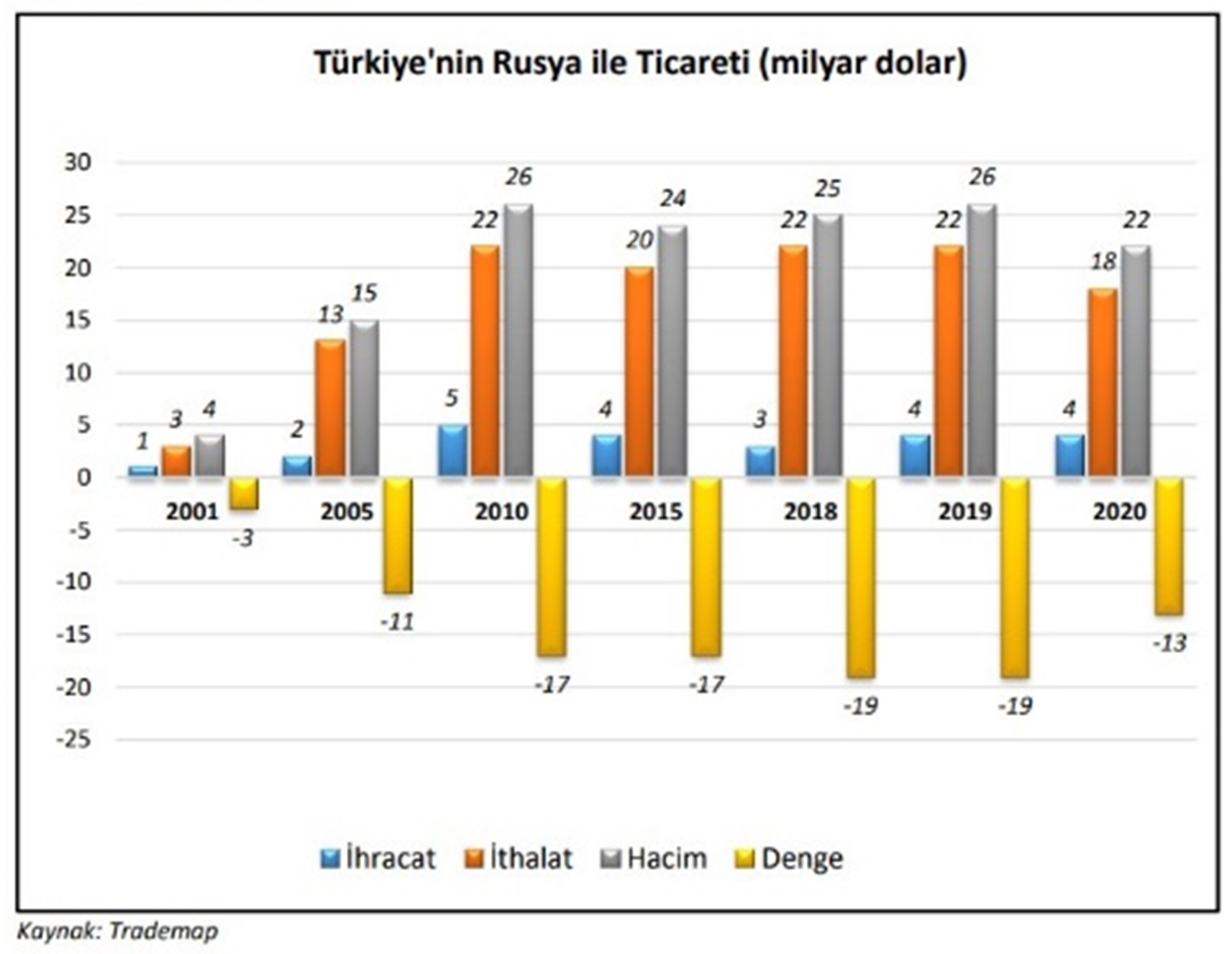

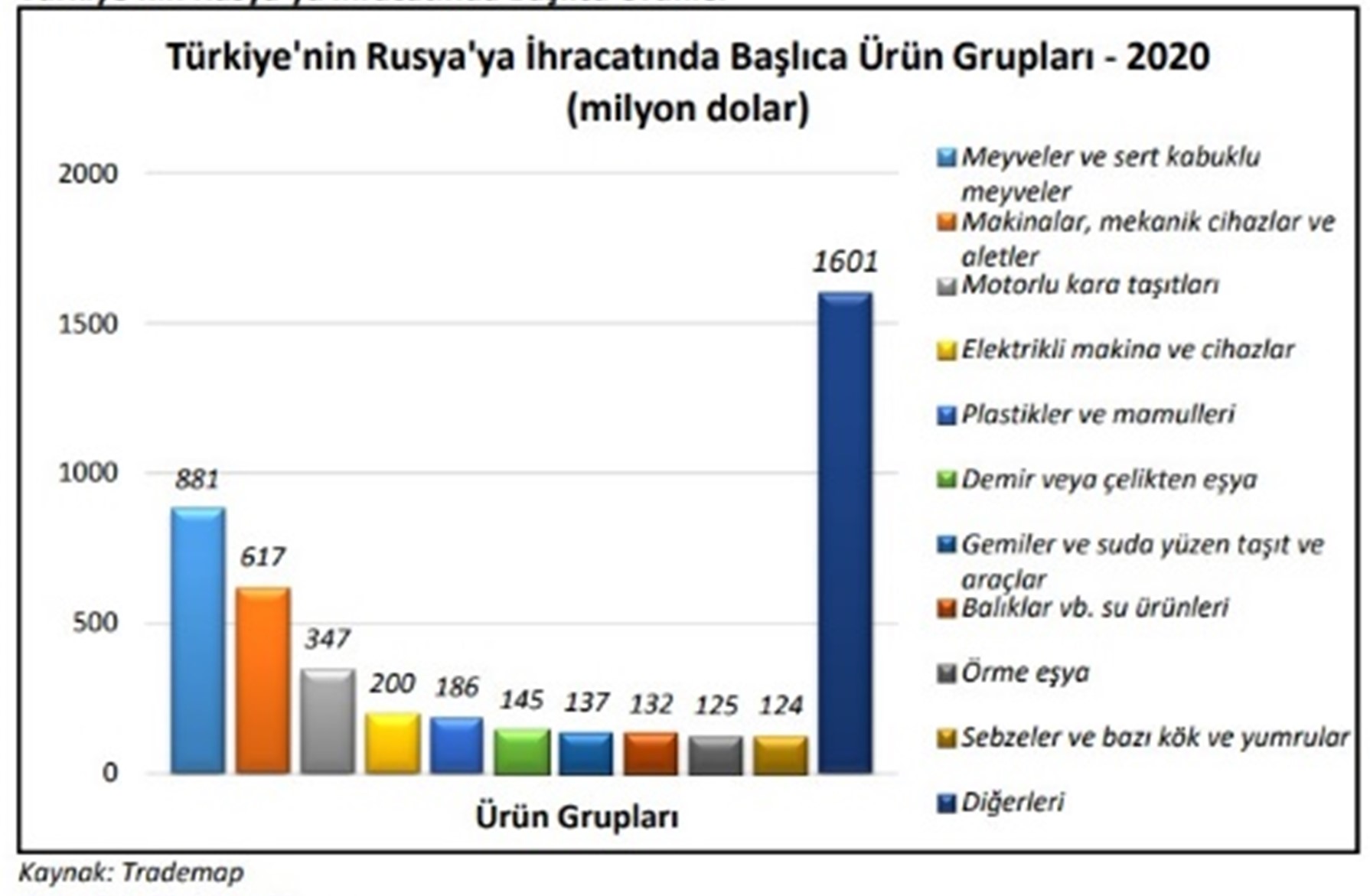

Türkiye’nin 2020 yılında Rusya’ya yapmış olduğu ihracat, bir önceki yıla göre %16,7 artış göstererek 4,5 milyar dolar olmuştur. Rusya 2020 yılında ihracat yaptığımız ülkeler arasındaki %2,6 lük payı ile 10. sırada yer almaktadır.

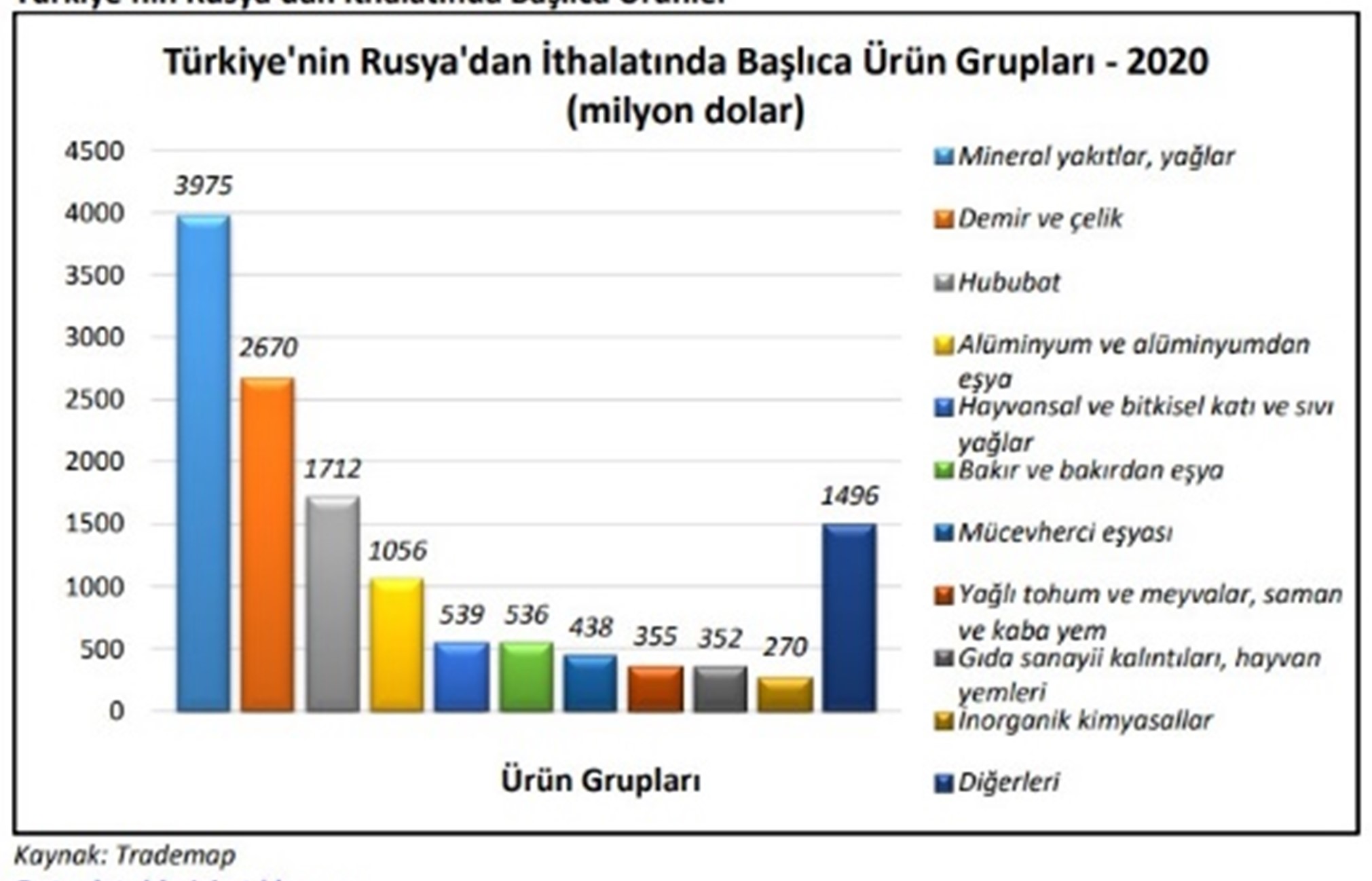

Aynı yıl Rusya’dan yapmış olduğumuz ithalat ise, bir önceki yıla göre %20 azalarak 17,9 milyar dolar olmuş ve ithalat yaptığımız ülkeler arasında %8,1 pay ile 3. sırada yer almıştır.

Ülkemizin Rusya’ya ihracatındaki başlıca ürünler; turunçgiller, karayolu taşıtları için aksam ve parçalar ve taze meyveler olarak sıralanmaktadır.

2020 yılı baz alındığında, Rusya ile ticarette ülkemizin 13,3 milyar dolar dış ticaret açığı verdiğimiz gözlenmektedir.

Türkiye’nin Rusya’ya ihracat ve ithalatında başlıca ürün grupları değerlendirildiğinde yoğun bir dış ticaret ilişkimizin gerçekleşmekte olduğunu ifade edebilirim.

Ayrıca her 2 ülke arasında yoğun bir yatırım ilişkisi de söz konusudur. Müteahhitlik hizmetleri alanında Rusya ülkemizin bir numaralı pazarı konumunda bulunmaktadır. Bugüne kadar Türk müteahhitlik sektörünün yurt dışında üstlendiği 400 milyar doları aşan proje portföyünün yaklaşık beşte biri Rusya merkezli projelere ait bulunmaktadır.

Diğer taraftan; halihazırda, Rusya’da tekstil-konfeksiyon, bankacılık, turizm, gıda-gıda işleme, beyaz eşya-makina, cam sanayi ve müteahhitlik-inşaat malzemeleri alanlarında güçlü Türk yatırımlarının bulunduğu görülmektedir. Rusya’da 1.300’ün üzerinde Türk sermayeli firmanın faaliyette bulunduğu tahmin edilmektedir.

Enerji, Türkiye ile Rusya arasındaki ilişkilerin en önemli unsurlarından birini teşkil etmektedir. Enerji tedarikinde başlıca ortaklarımız arasında bulunan Rusya’yla bu alandaki işbirliğimiz Akkuyu Nükleer Santrali ($35 Milyarlık uzun vadeli yatırım) ve TürkAkım projeleriyle daha da ileri bir safhaya taşınmaktadır. TürkAkım Doğalgaz Boru Hattı 8 Ocak 2020 tarihinde açılmıştır. (€11.4 Milyar)

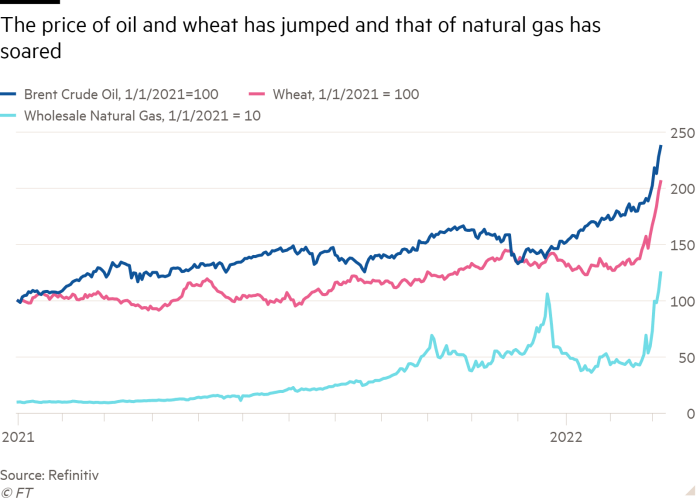

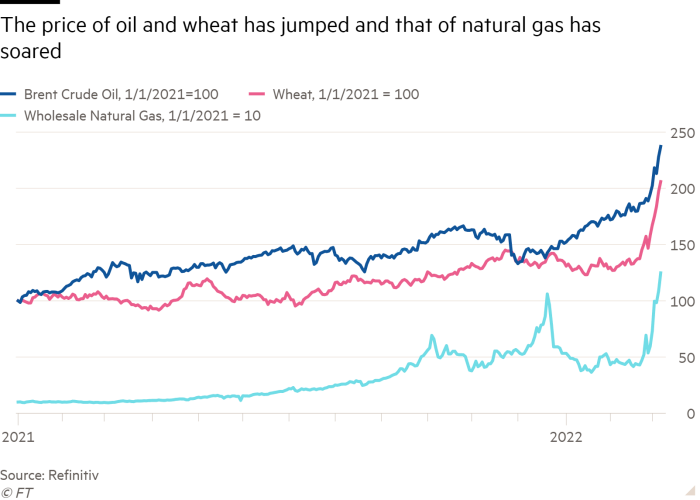

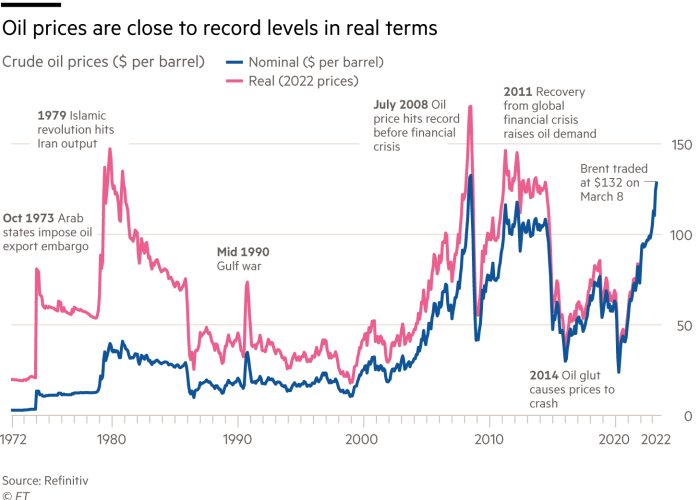

Sıcak savaş ortamının Dünya’ya olan ilk maliyetinin de aşırı bir hızda yükselmekte olan emtia fiyatları olduğunu ilk etapta söylemek mümkündür. Özellikle Brent tipi Petrol fiyatı $131’a kadar hızlı bir yükseliş gerçekleştirmiştir. Diğer yandan Buğday ve Doğalgaz fiyatlarında aşırı bir yükselişin yaşandığını görmekteyiz. 2021 yılı başında 100 olarak endekslenen Brent, Buğday ve Doğalgaz fiyatlarında 2 ila 2,5 kat düzeyinde bir fiyat artışlarının yaşanmakta olduğunu söyleyebiliriz.

Rusya’nın özellikle Avrupa Birliği bölgesine boru hattı üzerinden yapmakta olduğu Doğalgaz ihracat payının %45’lerde, Petrol ihracatının ise, %11 seviyelerinde olmasının aşırı fiyat yükselişlerinin ana sebebi olduğu çok açıktır.

Ancak Petrol fiyatına enflasyondan arındırarak reel bazda baktığımızda, 2008 yılında gördüğü $200/varil ($145/varil Nominal) seviyesinin halen altındayız. Önümüzdeki günlerde sıcak savaşın başkent Kiev içerisinde şiddetlenerek şehir içi bir savaşa doğru evrilmesi, ABD ve Batının ekonomik yaptırımların dozunu daha da arttırması ve Rusya’nın yaptırımlara karşılık Batıya enerji ihracatı kısıtlamaları ile cevap vermesi durumunda Petrol fiyatlarının $150-$200 aralığına doğru hareket etmesi beklenebilir. Zira kısa vade Rusya’dan kaynaklanacak olan arz kesintisini kompanse edecek ülkeler topluluğunun Venezüela, İran ve BAE birlikteliği şeklinde gerçekleşebileceğinin yetersizliği fiyatlanmaktadır.

Sonuç olarak Türkiye’nin öncelikle bu sıcak savaş ortamından daha sonrasında da yıllarca sürmesi beklenen Soğuk Savaş v.2 ortamından olumsuz etkiler ile karşılaşması söz konusu olabilecektir. Özellikle Dış Ticaret tarafında küresel büyüme rakamlarının azalması neticesinde en az $10 Milyara yakın miktarda bir gerileme ile karşı karşıya kalmasını beklemekteyim. Turizm tarafında ise, Rusya ve Ukrayna’dan gelmekte olan turist miktarının toplam içerisindeki payının %30’lara yakın seyretmesi sebebi ile bu kanaldan da $5 Milyar ile $6 Milyar arasında bir turizm gelirlerinde bu yıl kayıp yaşanabileceğini düşünmekteyim. En büyük etki noktası ise, artmakta olan enerji maliyetlerinde olacaktır. Yıllık $50 Milyara yaklaşan enerji faturasının da en az $15 Milyara yakın düzeyde yükseleceğini söyleyebilirim. 2021 yılında $15 Milyar tutarında Gıda İthalatı yapan Türkiye’nin gıda faturasında da $5 Milyar ile $6 Milyar düzeyinde bir artış gerçekleşeceğini dikkate alabiliriz. Bu durumda Dış Ticaret, Turizm ve Gıda tarafında en azından toplam $37 Milyara yaklaşan düzeyde bir maliyet ile bu yıl karşı karşıya kalacağımızı düşünmemiz gerekiyor. Bu faturaya bölgede gerçekleşen müteahhitlik hizmetlerinden kaynaklanan yatırımlar sonrasında elde edilmekte olan döviz gelirlerde yaşanacak gecikmeler dahil değildir. Ayrıca ülke risk priminin de oldukça yükselmesi sebebi ile artmakta olan döviz kurları ile piyasa tahvil borç maliyetlerinin yükleri de hariçtir. Özellikle merkezi hükümetin %65 üzerinde döviz cinsi borçlanmaya sahip olması sebebi ile yurtdışı 5 ve 10 yıl vadeli dış borçlanma faiz maliyetleri %8-%9 seviyelerine kadar yükselmiş olmasının bu yıl olumsuz bir etkisi olacaktır. 20 Aralık 2021 tarihinde getirilen Kur Korumalı Mevduat (KKM) ürününde mevcut bakiye 550 Milyar TL düzeyindedir. (Toplam mevduat miktarının yaklaşık %10’u) Bu tarafta da halihazırda 15 TL’ye yaklaşan $/TL kurunun mart ayı sonunda 15,50 TL seviyesinde kapatması durumunda Hazine’ye gelecek maliyet yaklaşık 60 Milyar TL, dolar kurunun ay sonunda 16,00 TL seviyesinde kapatması durumunda ise, 80 Milyar TL’ye yaklaşacağını düşünebiliriz.

Dünya için 2022 yılının azalan büyüme oranları, yüksek enflasyon oranları, ABD ve gelişmekte olan ülke Merkez Bankalarının yükselteceği kısa vadeli faiz oranları neticesinde küresel ticaret hacimlerinde bir önceki yıla göre belirgin bir düşüş yaşanacağını hep birlikte göreceğiz.

Son Söz: İnce Buz Üzerinde Yürürsen Sonunda Islanırsın

Kaynaklar

- Mikail, Elnur Hasan;Yeni Çarlar ve Rus Dış Politikası, İstanbul, IQ Yayıncılık, 2007, s.254

- Özmen, H.Alpaslan; Enerji Güvenliği Politikaları ve Kırım, 2014

- Keskin, Mustafa; Yakın Çevre Doktrini Bağlamında Rus Dış Politikası: Ukrayna Müdahalesi

- Rusya Ülke Profili; T.C. Ticaret Bakanlığı Uluslararası Anlaşmalar ve Avrupa Birliği Genel Müdürlüğü, 2021