Ekonomi

Doç. Dr. Evren Bolgün: Risk Yönetimini Bilmeyenler Kriz Yönetmeyi de Beceremezler

Geçtiğimiz 1 hafta boyunca bu haftaki yazının başlığına konu olacak şekilde maalesef ülke genelinde bir “Doğalgaz Krizi” yaşamaktayız. Kamuoyuna duyurulduğu…

Geçtiğimiz 1 hafta boyunca bu haftaki yazının başlığına konu olacak şekilde maalesef ülke genelinde bir “Doğalgaz Krizi” yaşamaktayız. Kamuoyuna duyurulduğu şekli ile 20 Ocak 2021 tarihinden itibaren İran’ın doğalgazımızı kesmesiyle önce sanayilerde kullanılan doğalgaz arzında yüzde 40’lık bir kısıntıya gidildi, ardından da elektrik arzında sorunların baş göstermesiyle birçok organize sanayi bölgesinde hafta başından itibaren üretim durdu. Sanayi üretimde kaos yaratan bu kesintilerin geçici olup olmadığı ise, hafta genelinde taraflarca yoğun bir şekilde tartışıldı.

Bu arada Türkiye, 19 Ocak 2022 Çarşamba günü 288 Milyon m3 ile tüm zamanların en yüksek günlük doğalgaz tüketim rekorunu kırdı. 20 Ocak 2022 Perşembe günü ise, korkulan oldu. Belki de sizler evlerinizde ılık ılık, ışıl ışıl oturuken fark etmediniz, ancak aslında enerji sistemimiz çöktü.(1) Peki bizler bu durumu evlerimizde rahat rahat otururken neden bu olayı fark etmedik? Çünkü BOTAŞ, meskenlere yönelik elektrik ve doğalgaz tedarikini kesmedi. Bunu başarabilmek için ise, elektrik santrallerine ve sanayiye yönelik doğalgaz arzını %40 düşürdü!

Şimdi gelin isterseniz yaşadıklarımızın sebep ve sonuç ilişkilerini ortaya koymadan önce konunun felsefesini oluşturan “Risk Yönetimi” ilkelerine baz teşkil eden 2 kavramdan biraz bahsedelim. “Risk ve Belirsizlik” Birçok yerde bu iki kelimenin aynı anlamda kullanıldığını görmüş olsanız bile risk ve belirsizlik kavramlarının aynı şey olmadığını bilmemiz gerekmektedir. Ancak her ikisinin de ortak yönleri, her ikisinin de gelecekle ilgili olmasıdır. Aralarındaki temel fark ise, gelecekte ortaya çıkma şekilleri ve ihtimalleridir. Belirsizlik durumunda ise, hangi olayın, nasıl gerçekleşeceği önceden bilinemez. Daha evvel hiçbir tabiî afetin yaşanmadığı bir yerde böyle bir olayın meydana gelmesi belirsizlikle ifade edilir.

Risk ve belirsizlik, herhangi bir olayın veya durumun ortaya çıkma ihtimali ile ilgili olarak, sahip olunan bilgi seviyesi ile ilgilidir. Olacaklar, olayın ihtimalleri veya her ikisi birden bilinmiyorsa, belirsizlik söz konusudur. Olabilecek olaylar önceden tahmin edilebiliyor fakat hangisinin olacağı önceden bilinmiyorsa söz konusu olan risktir. Risk ile ilgili tipik örnek yazı-tura örneğidir. Hilesiz bir para ile yazı tura atıldığında ya yazı, ya da tura geleceği önceden bellidir ama hangi olayın gerçekleşeceği belli değildir. Yüzde 50 ihtimalle ya yazı gelecektir, ya da tura. Hava tahminleri bir diğer yaygın örnektir. Yağmur ya yağacaktır, ya da yağmayacaktır. Bir gün sonra %95 ihtimalle yağmur yağacağı yönünde yapılan bir tahminin anlamı, yapılan bu tahminde az da olsa bir yanılma riski olduğudur.

En son İstanbul genelinde yaşadığımız yoğun kar yağışı olayı gerçeği tam anlamıyla örnek bir risk olayıdır. Hava akım yönünün, rüzgar şiddetinin, yağış miktarının, yağış zamanının bir kaç gün öncesinde görebildiğimiz, ölçebildiğimiz, bilebildiğimiz bir durum ciddi bir risk örneği olarak karşımıza çıkmıştır. Dolayısı ile yapılması gereken risk yönetimi ilkeleri gereğince gerekli hazırlıkların günler öncesinden gerçekleştirilmesi ile birlikte riskin başlama zamanından itibaren belirsizliğe yönelen noktalarda kriz yönetimine geçerek yaşanabilecek önceden öngörülemeyen, ölçülemeyen belirsizliklere karşılık dinamik önlemleri geliştirmek olacaktır. 24 Ocak Pazartesi akşamüstü yaşadığımız m2’ye 60kg’a yakın kar yağışının (son 20 yılın en yükseği) düştüğü İstanbul’daki durum ile ilgili olarak 21 Ocak Cuma sabahı sosyal medya hesabım üzerinden gerekli uyarıyı yapmak üzere hava haritaları ve ölçümlerine başvurmuştum.

Risk terminolojisinde önemli bir söz var “Riskinizi Yönetemezseniz, Riskiniz de Sizi Yönetir“. Risk yönetiminin birinci adımında devletler, şirketler maruz oldukları riskleri iyi belirlemelidir. İkinci adım da, maruz oldukları finansal, finansal olmayan, operasyonel risklerin boyutlarını ölçmek zorundadırlar. Üçüncü adım da, Hangi finansal veya finansal olmayan enstrümanları kullanılırsam risklerden korunabilirim? Ve bunların maliyeti nedir? Doğru maliyet hesabı yapabiliyor muyum? şeklindeki sorular cevaplanmalıdır. Alternatifler arasında risklerden en uygun maliyet ile korunma sağlayacak ürünün seçilmesi ile proses tamamlanmaktadır. Buradaki kritik nokta, tüm bu sorgulamalar ve operasyonel işlemler oldukça alanında yetkin ve tecrübeli kişiler vasıtası ile desteklenmeli ve uygun analiz araçları yani yazılımlar ile desteklenmelidir.

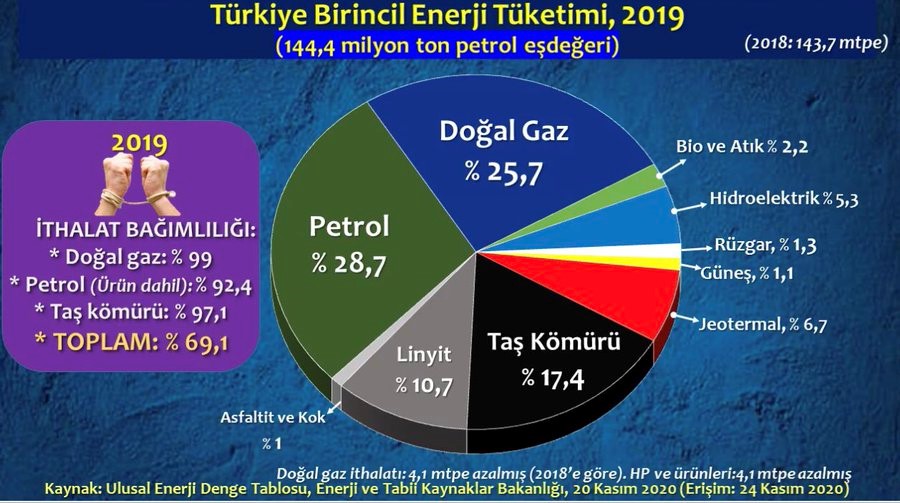

Enerji piyasasında 2019 yılı sonu verilerine göre Türkiye’nin birincil enerji tüketim kaynaklarının dağılımına baktığımızda; %28 Petrol, %26 Doğalgaz, %17 Taş Kömürü, %11 Linyit, %7 Jeotermal, %5 Hidroelektrik, %2 Bio & Atık, %1 Rüzgar enerjisi şeklinde bir dağılımın olduğunu görmekteyiz. Bu enerji kaynakları açısından ithalata olan bağımlılık düzeyleri ise, Doğalgazda %99, Petrol de % 92, Taşkömüründe %97 olmak üzere toplam da %70’e yakın enerji kaynaklarının dağılımında oldukça yüksek bir ithalat bağımlılığı durumu söz konusudur.

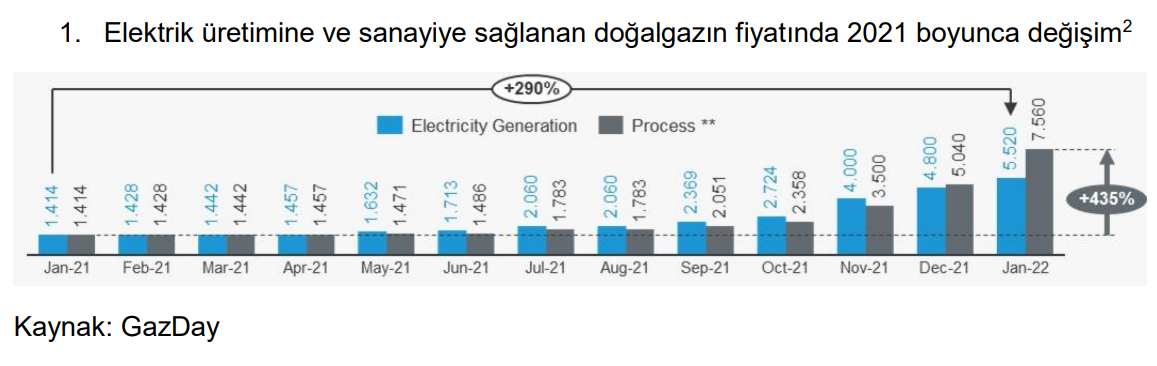

Enerji tüketimi açısından genel resmi ortaya koyduktan sonra TEPAV’dan Leyla Karakaya’nın geçtiğimiz günlerde hazırlamış olduğu bir rapordan yararlanarak yazımıza devam edelim. 2021 yılı başından itibaren 2022 yıl başına kadar geçen zaman zarfında sanayinin kullandığı doğalgazın fiyatının 5.5 kat, elektrik üretiminde kullanılan doğalgazın ise 4 kat arttığını biliyoruz. Dolayısı ile sanayicilere, elektrik üreticilerine yönelik doğalgaz fiyatı halen BOTAŞ’ın zararını kapatabilecek düzeyde bulunmamaktadır. Neticede devlet imkanlarını kullanmak suretiyle BOTAŞ’a yönelik olarak yoğun bir sübvansiyon hizmeti vermektedir.

Elektrik Üretimine ve Sanayiye Sağlanan Doğalgaz Fiyatı (2021 Değişimi)

Hatırlanacağı üzere geçtiğimiz yıl Aralık ayı içerisinde Boru Hatları ile Petrol Taşıma AŞ (BOTAŞ) ile Türkiye Petrol Anonim Ortaklığı’nın (TPAO) ortak iştiraki Turkish Petroleum International şirketinin sermayesinden BOTAŞ’a 8,7 milyar TL transfer edildi. Daha önce BOTAŞ’ta çalışmış uzmanlar bu transferin BOTAŞ’a aktarılmasının sübvansiyon için olabileceğini fakat aktarılan miktarın çok küçük olduğunu vurguladılar. (2)

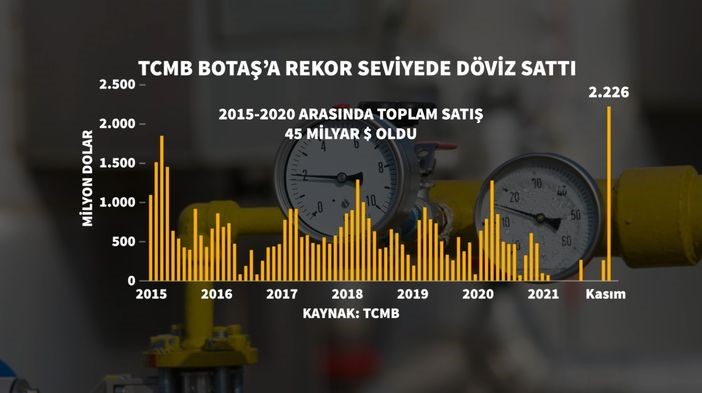

Diğer taraftan da “TCMB‘nin BOTAŞ’a döviz satışı dolaylı sübvansiyon sayılabilir” Hatırlanacağı üzere Türkiye Cumhuriyet Merkez Bankası, Kasım ayında BOTAŞ’a rekor seviyede 2,2 milyar dolarlık döviz satışı gerçekleştirmişti. Daha sonra Aralık ayında da $3.4 Milyar tutarında bir döviz satışı gerçekleştirmişti. TCMB 2021 yılında BOTAŞ’a sadece Haziran’da 269 milyon dolarlık ve Ekim’de 258 milyon dolarlık döviz satışı gerçekleştirirken TCMB’nin aylık döviz alım-satım tutarları verisine göre, 2021’in Ocak ayında 6 yılın ardından ilk kez BOTAŞ’a döviz satışı gerçekleşmemişti. Burada Merkez Bankası’nın asıl amacının BOTAŞ’ın döviz piyasalarında oynaklık yaratmasını engellemek olduğunu ifade etmek mümkündür.

Kaynak: Bloomberg HT

Devlet BOTAŞ’a yönelik bu sübvansiyonları yapmamış olsaydı ödenecek faturalar geçen sene başından başlayarak çok daha yüksek seviyelerde gerçekleşecekti. (doğalgaz fiyat artışı + döviz kuru artışı) Örneğin Avrupa’da spot doğalgazın fiyatı 2021 yılbaşına göre yıl içerisinde 15 kat, elektrik fiyatının ise, 6 kat kadar yükseliş yaşadığını gördük. Geçtiğimiz günlerde enerji kullanımının oldukça yüksek olduğu Alüminyum sektöründe Avrupa Alüminyum Birliğinin, Avrupa Birliği’nin ilgili komisyonuna yönelik üretim maliyetlerini artık karşılayamadıkları, işletmelerin yakın zaman zarfında üretime ara vermek suretiyle kapanma riski ile karşı karşıya olduklarını ve uluslararası pazar paylarını Dünya’daki diğer üreticilere kaptırmakta olduklarına dair “Acil Eylem Taleplerini” içeren bir mektup yazdıklarına sahit olduk. Dolayısı ile yaşanan durumun küresel ve yerel bazda ivedilikle çözülmesi gereken ciddi problemler içerdiğini bilerek hareket etmek gerekmektedir.

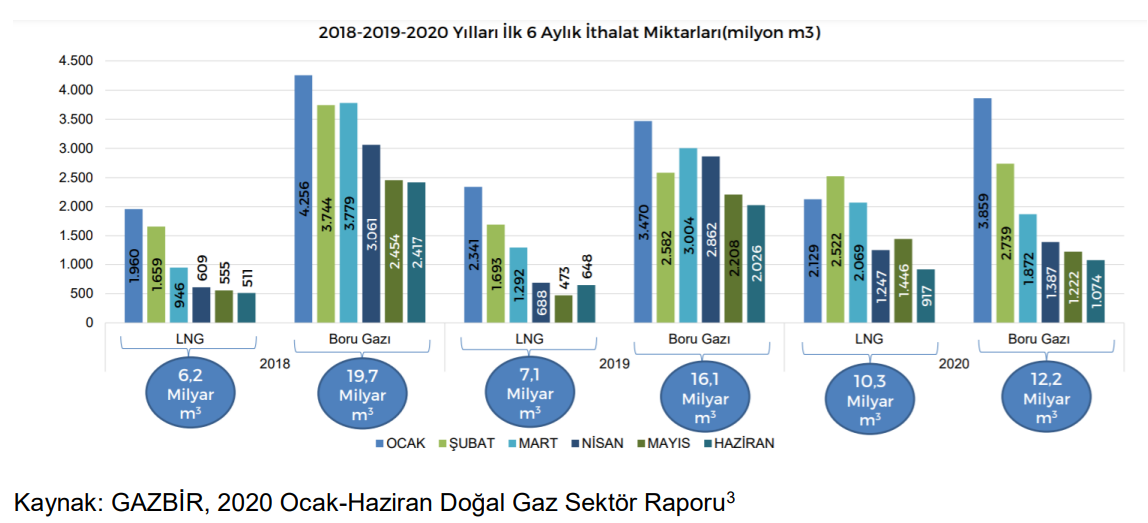

Doğalgazdaki arz güvenliği açısından son yıllarda ne yaptığımızı da bu aşamada Leyla Karakaya’nın raporundan alıntılar yaparak incelemeye devam edelim. Türkiye artan doğalgaz talebini uzun yıllar boyunca üç kaynak ülkeden 4 hat aracılığıyla aldığı boru hattı üzerinden karşılamıştır. Rusya Batı Hattı (1987), İran Doğu Hattı (2001), Rusya Mavi Akım (2003) ve Azerbeycan Bakü-Tiflis-Erzurum Hattı (2006) Bu hatlara ilave olarak da Cezayir ve Nijerya ile da yapılan uzun vadeli LNG (sıvılaştırılmış doğalgaz) anlaşmalarımız vardır. Ancak hacim, tüketime nazaran oldukça yetersiz kalmaktadır. Geçtiğimiz birkaç yılda bu hatalara ilaveten de Azerbeycan’dan TNAP (2019) ve Rusya’dan da TürkAkım (2020) hatları eklenmiş bulunmaktadır.

Bu arada doğalgaz fiyatlarının nasıl belirlendiğini de kısaca ilgili rapordan yararlanarak hatırlatmakta yarar var. Doğalgaz fiyatları temelde 2 yöntemle belirlenmektedir. Bunlardan birincisi, doğalgaz daha bölgesel bir meta iken daha geçerli olan ancak piyasada halen kısmen kullanılan şekli ile, Hollandalıların icat ettikleri uzun vadeli kontratlar yoluyla petrole endeksli formüllerdir. İkincisi ve sıvılaştırılmış doğalgazın piyasayı küreselleştirmesinden sonra yaygınlaşanı, doğalgaz ticaret merkezlerinde (hub) arz-talep dengesi üzerinden bir tür borsa misali belirlenen spot fiyatlardır. Spot fiyatlar da bölgesel farklılıklar göstermektedir. Amerika, Avrupa ve Asya kıtaları için ayrı ayrı fiyatlar oluşmaktadır. Son yıllarda petrole endeksli fiyatlarla spot fiyatları belli bir ağırlıklı ortalamayla harmanlayan hibrit fiyatlandırma da yaygınlaşmaya başlamış bulunmaktadır.

Bu arada 2020 yılı Mart-Temmuz döneminde Covid-19 pandemisinin yarattığı küresel karantina, kapanma ve üretim kayıpları sebebiyle dip seviyelere gerileyen Doğalgaz fiyatının 2021 yılı içerisinde 4 katın üzerinde fiyat artışı gerçekleştirdiğini “Vadeli Doğalgaz Kontratı” fiyat hareket seyrinden görebilmekteyiz.

Buraya kadar konuyu sizlere kapsamlı bir şekilde aktarmaya çalıştığım durum içerisinde peki nihai gerçekler nedir? TEPAV tarafından yayınlanan Leyla Karakaya’nın raporu bizlere bu noktada çok net cevaplar vermektedir. Avrupa’nın kendi kaynaklarından doğalgaz üretimi düşmektedir. Rusya’dan Avrupa’ya uzanan yeni dev hat olan Kuzey Akım-2, Rusya ile yaşanan jeopolitik gerginliklerden dolayı işletime alınmayarak oyalama taktiği yürütülmektedir. Doğalgaz piyasasında LNG oldukça küreselleşmiş bir meta olarak işlem görmektedir. Kuzey yarımküreye kış mevsimi geldiğinde LNG baskın bir yakıt haline gelmektedir. Bu sebeple küresel LNG fiyatı 10 katına çıkmış durumdayken bu durumun Türkiye’nin satın alımlarına da yansıması kaçınılmaz bir gerçektir. Fakat bu noktada bizim şu an karşılaştığımız sorunda, önemli öngörü hatalarının olduğunu da unutmamak gerekiyor. 2021 yılına başlarken doğalgaz kaynak ve güzergah çeşitlendirmesini kendimize göre yapmıştık. Yeni LNG Terminalleri inşa ettik. 2020 yılında küresel Covid-19 salgınıyla beraber düşen enerji fiyatları, stratejimizin başarıya ulaşması için doğru yönde bir ivme sağlamıştı. Piyasada bol bol gezen ucuz LNG’yi alıyor, boru hatlarına fazla bir yüz vermiyorduk. Rusya’nın milyarlarca dolar harcayarak inşa ettiği ve 2020 yılı başında işletime soktuğu TürkAkım’dan doğalgaz almayarak kendimizce bir gövde gösterisi yapıyorduk. 2020’nin ilk yarısında LNG ithalatımız ilk kez boru gazı ithalatımızla boy ölçüşmeye başlamıştı. Yetkililerimiz, BOTAŞ’ın Gazprom ile 2021 sonunda bitecek olan 4 Milyar m3’lük kendi sözleşmesini yenilemeyeceğini, özel sektörün ise, çok istekliyse kendi 4 Milyar m3’lük sözleşmesini yenileyebileceğini üzerine basa basa söylüyordu. Amerika’nın LNG’sine kurtarıcı gözü ile bakarken, Ruslarla müzakere masasına bile oturmaya tenezzül etmiyorduk. Yani anlayacağınız o tarihlerde gaz’dan havamıza yaklaşılmıyordu!

Ancak hayatta işler haliyle her zaman planladığınız gibi gitmeyebiliyor. Bunun için de yazının başında söylediğim sözü tekrar edeceğim. “Risk Yönetimini Bilmeyenler, Krizi de Yönetemezler!” Çok kısa bir süre içerisinde işler bir anda değişiverdi. 2021’in getirdiği enerji krizi Türkiye’yi çok kötü durumda bıraktı. 2021 sonunda Azerbeycan ile alelacele 6 Milyar m3’lük 3 yıllık bir sözleşme yapıldı. Fiyat bileşenleri her zamanki gibi tabiki de açıklanmadı, ancak piyasadaki söylenti AB’de geçerli uçuk rakamlar üzerinden anlaşmaya varıldığı yönünde oldu. Gazprom ile de 2021 sonunda biten 8 Milyar m3’lük (4 Milyar m3 BOTAŞ + 4 Milyar m3 Özel Sektör) sözleşme için müzakereler bir anda önem kazandı, ancak bu arada elimiz oldukça zayıflamış daha önce büyük bir özgüvenle talep ettiğimiz koşullar artık bizim için oldukça tali bir unsur haline dönüşüvermişti. Bu sefer de karşı taraftan biz ricacı olmuştuk. BOTAŞ kendisine ait 4 Milyar m3’lü sözleşmeyi biraz gecikmeli olarak 2022’nin ilk günlerinde yenilemiştir. Sözleşme koşullarını her zamanki gibi yine bilmiyoruz ancak aynı sözleşmeyi 2020’de müzakere etmiş olsaydık çok düşük fiyatlar sebebi ile çok daha lehimize sonuçlanacağını rahatlıkla fark edebiliriz.

Şimdi gelelim 20 Ocaktan itibaren yaşadığımız ve zurnanın zırt dediği bir başka olaya. Türkiye’nin günlük doğalgaz ihtiyacı 240-300 Milyon m3 arasında değişmektedir. İran’dan kesilen günlük gaz miktarı 28 Milyon m3 (yaklaşık toplamın %10’u) TürkAkım’dan eksik alınan günlük gaz miktarı 14.9 Milyon m3 (yaklaşık toplamın %5’i) Azerbeycan’dan eksik alınan günlük gaz miktarı ise 12.1 Milyon m3 (yaklaşık toplamın %4’ü) düzeyindedir.

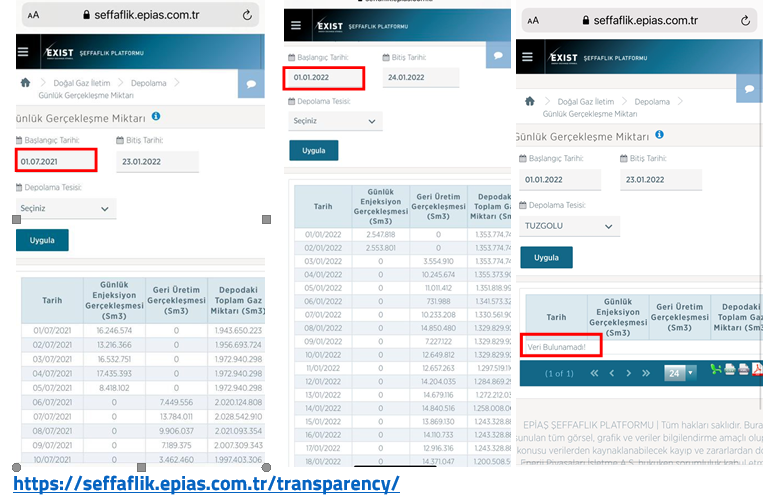

Depolama tesislerinde bir stok eksikliği, yetersizlik var ise, yurtdışından gelecek olan gaz aktarımındaki probleme ilaveten içeride eksik günlük gaz tedarikinin karşılanmasında da büyük sıkıntılar ile karşı karşıya açıktır. Kağıt üzerinde 375 Milyon m3 günlük doğalgaz giriş kapasitesine sahip olduğumuz gözüküyor, talep tarafında da geçmişten bugüne bakıldığında 288 Milyon m3’ü geçmediğimizi düşünerek kafamız rahat diye düşünüyoruz. Ancak vurucu darbe İran’dan geldiğinde oldukça yüksek kış koşulları ortamı altında 10 günlüğüne gaz tedariki İran tarafından sağlanamayacağı ifade edildiğinde haliyle yeterli stoğun da olmadığı için patlıyorsun. Bu arada İran son 5 yılın 4’ünde gelen doğalgaz da ya bir kesinti, ya bir kısıntı, ya da arz tarafında bir kaygı yaratıcı durumları yaşatmış bir ülkedir. Peki neden bile bile lades olduk? Çünkü 2021 yılında spot piyasalarda doğalgaz fiyatları aşırı derecede yükselirken geçen yıl sonunda yenilenmesi gereken anlaşmaları yenilemeyerek Konya Tuzgölü havzası altındaki ve Marmara Ereğlisindeki BOTAŞ doğalgaz depolarındaki stokları kullandık. Yani son 1 yıldır doğalgazı cep’ten harcamışız. Geçen sene yaz başında 2 Milyar m2 üzerinde olan stok miktarı 18 Ocak tarihine kadar 1.2 Milyar m3’e kadar düşmüş durumdaydı. Neden 18 Ocak diyebiliyoruz çünkü EPİAŞ (Enerji Piyasaları İşletme A.Ş.) 18 Ocak tarihinden itibaren EXIST | Şeffaflık Platformu adını verdiği internet sitesi üzerinden erişilebilir verileri kamuoyundan gizleme kararı da aldı. İlgili web sitesi sayfasındaki başlığın da şeffaflık platformu olarak isimlendirilmiş olması da ayrı trajikomik bir durum yarattığını herhalde sizlere ifade etmemde bir beis yoktur.

https://seffaflik.epias.com.tr/transparency/

Halihazırda son 10 gün içerisinde başdöndürü bir hızda yaşanan bu gelişmelerden sonra önümüzdeki aylarda enflasyon trendinin yeni yüksek seviyelere çıkacağı çok aşikar bir durum altında iken yetkililerin aldıkları bu kararların üretici ve tüketici fiyatları üzerinde önümüzdeki dönemde ilave olumsuzluklar yansıyacağı çok açıktır. Türkiye genelindeki OSB’ler ile organize sanayi bölgeleri haricindeki sanayi işletmelerinde bu hafta genelinde yaşanan 3 günlük enerji kesintilerinin tedarik zincirlerinde kırılmalara neden olacağını, yurtdışından alınan siparişlerin üretim ve teslimlerinde maddi iş kayıplarına uğranılacağını, ülke genelinde enerji yönetimine yönelik acil eylem planımızın hazır olmadığını bizzat yaşayarak görmüş olduk.

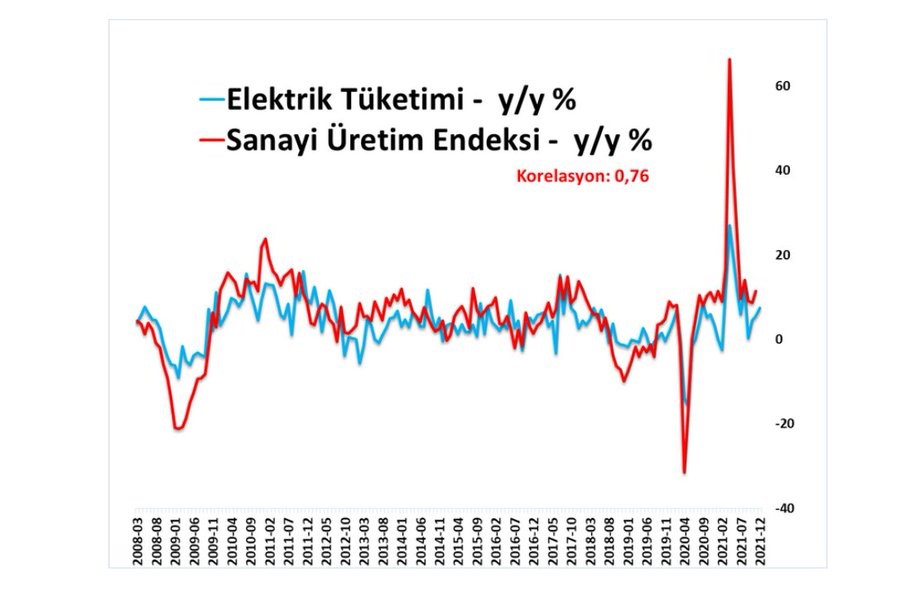

Grafik üzerinden de rahatlıkla anlaşılacağı gibi Sanayi Üretim Endeksi ile Elektrik Tüketimi verisi arasında 0.76 gibi yüksek bir korelasyon bulunmaktadır. Sanayi alanında yaşadığımız 3 günlük enerji kesintisinin sektörler arasında farklı olmakla birlike (Cam, Seramik, Çimento, Alüminyum, Otomotiv,..vs sektörlerinde yüksek) 1 hafta ile 10 günlük bir zaman zarfında maddi iş kayıpları yaratacağı ve bu durumunda diğer sektörler arasındaki etkileşimler sebebi ile milyar doları aşan mertebede zararlar ile Türkiye’yi karşı karşıya bırakacağını söyleyebilirim.

Önümüzdeki ay dua edelim de kış şartları geçtiğimiz haftaki düzeyde gerçekleşmesin! Zaten son yıllarda ülke yönetiminde alınan basiretsiz kararlardan sonra dua etmek genel yönetimi prensipleri arasına eklenmiş durumdadır. Hava sıcaklıkları bir miktar mevsim normallerinin üzerine çıktığında, İrandan doğalgaz akışı tekrar başladığında yaşanan kriz durumunun normalleşeceği açık. Ancak benzer durumun Şubat ayında tekrar etmesi halinde yine çok büyük bir sıkıntı ile karşı karşıya kalacağımıza da çok nettir.

Kaynaklar

- Leyla Karakaya, Enerji Krizi Göz Göre Göre Geldi, TEPAV, Ocak 2022, https://www.tepav.org.tr/upload/mce/2022/notlar/enerji_krizi_goz_gore_gore_geldi.pdf

- BOTAŞ’a Son Sermaye Transferi Ne Anlama Geliyor? https://www.bloomberght.com/botas-a-son-sermaye-transferi-ne-anlama-geliyor-2294218

- Enerji Krizi Dosyası IV | Dr. Zeynep Elif Yıldızel, https://daktilo1984.com/roportajlar/dogalgazazam/

- Enerji Krizi Dosyası III | Aydın Sezer, https://daktilo1984.com/roportajlar/enerji-demokrasi-gibidir-degeri-yoklugunda-anlasilir/

- Enerji Krizi Dosyası II: BOTAŞ Eski Genel Müdürü Gökhan Yardım, https://daktilo1984.com/roportajlar/enerji-krizi-dosyasi-ii-botas-eski-genel-muduru-gokhan-yardim/

- Enerji Krizi Dosyası I: BOTAŞ Gaz Alımı Eski Daire Başkanı Ali Arif Aktürk, https://daktilo1984.com/roportajlar/enerji-krizi-dosyasi-i-botas-gaz-alimi-eski-daire-baskani-ali-arif-akturk/

- Sergey Pavlovitch Kolos, Risk Management in Energy Markets, The University of Texas at Austin, 2005

- Deloitte, The Risk Intelligent Enterprise ERM for the Energy Industry, 2013

- Enerji ve Tabii Kaynaklar Bakanlığı, 2019-2023 Stratejik Plan, https://sp.enerji.gov.tr/ETKB_2019_2023_Stratejik_Plani.pdf