Prof.Dr. Evren Bolgün

Doç.Dr.Evren Bolgün: Reel Sektörün Ekonomik ve Finansal Sorunları…

Bu haftaki yazıya girişim biraz halk diliyle olacak ancak “Yollar Biter Türkiye’de Sorunlar Hiç Bitmez…” şeklindeki yaklaşım üzerinden başlıyorum. Türkiye’de…

Bu haftaki yazıya girişim biraz halk diliyle olacak ancak “Yollar Biter Türkiye’de Sorunlar Hiç Bitmez…” şeklindeki yaklaşım üzerinden başlıyorum. Türkiye’de her kesimin son yıllarda oldukça artan ekonomik sorunlarını tek tek yazmaya kalksam herhalde X kuşağının çok iyi bildiği fasikül fasikül dağıtılan Ana Britannica Ansiklopedisi genişliğinde bir külliyata imza atmam gerekirdi. Ben en azından bu haftadan itibaren 2-3 yazı dizisi ile yoğun ekonomik sorunların içerisinde hayatta kalmaya gayret gösteren iş dünyasının gündeminden sizlere kısa değerlendirmelerimi sunmaya gayret sarf edeceğim.

Hatırlayacağınız üzere 2018 yılı ortasında ilk kez Sayın Cumhurbaşkanı’nın uluslararası haber ajansı Bloomberg Int. televizyonunda verdiği canlı yayında sarf ettiği “Faiz Sebep Enflasyon Sonuç” tezinin uygulamasına geçtik. Aradan geçen 4.5 yılın ardından TCMB’sı Kasım 2022 toplantısında %85.5 TÜFE enflasyonu elimizde veri iken, resmi politika faizini %9’a çekerek ex-post reel faizi eksi %70 seviyesine kadar çıkartmış oldu.

Son 4-5 yıl içerisinde bir ekonomik modelden diğerine hızlı bir şekilde geçişler yaparken ekonominin ana motorlarındaki kayışların da atarak motorun aşırı zorlamadan ötürü yanmaması için kamu otoritesi yüzlerce makro ihtiyati düzenlemeler altında bir çok birbirleri ile çelişen, finans ve reel iş dünyasını iş yapamaz hale getiren zihni sinir düzenlemelere imza attı. Adeta “Düzenlemelerin Düzensizliği” dönemi içerisinde hızla yol aldığımız bugünlerde ekonominin içerisinde hayat mücadelesi verenler de kendi düzenlerini kurmaya çalıştılar.

Düzenlemelerin düzensizliğinin yanında ekonomi bakanı Sayın Nebati’nin deyimi ile heterodoks iktisadi yaklaşımlarımız meyvelerini tamamen vermis vaziyettedir. Örneğin Eylül 2021 tarihinde TCMB politika faizi %19, TÜFE %18, Hazine’nin faiz ödemesi 781 Milyar TL idi. Kasım 2022 tarihine geldiğimizde TCMB politika faizi %9, TÜFE %85.5 ve Hazine’nin faiz ödemesi 2.6 Trilyon TL tutarına yükselmiş durumda. 1 yıllık zaman zarfında Hazine’nin ekstra 1.8 Trilyon TL tutarındaki anapara borç stok rakamının üzerinde bir faiz ödemesinin oluşması da ayrı bir ekonomik maharet gerektiriyor. Hamdolsun o çok yetenekteki kadrolar işbaşında canla başla çalıştıkları için artık ortaya çıkan sonuçlara hiç şaşırmıyoruz. Döviz kurlarında ve enflasyonda yaşanan ani ve şiddetli yükleselişler döviz ve enflasyon cinsinden borçlanma yapmış olan Hazine’nin üzerindeki mevcut anapara iç borç stok yükünü önemli ölçüde yükseltmiş durumdadır.

Reel sektörün sorunlarından bahsedecektiniz neden kamu kesiminden yazıya başladığımı belki kendinize sormuşsunuzdur. Mevcut absürt ekonomik makro görünümü ortaya koymadan bütünün içerisindeki parçanın sorunlarına geçmenin anlamsız olduğunu düşündüğüm için bu şekilde bir giriş yapma gereğini hissettim.

Son 30 yıl içerisinde katıldığım, konuşma yaptığım konferanslardan edindiğim izlenimlere dayanarak söyleyebilirim ki, reel sektörün net işletme yetersizliği sorunu hiç bir zaman bitmeyecektir. Şirketlerimizin finansmana erişim sıkıntıları kamu kesiminin düzenli olarak almakta olduğu faiz, vade, miktar,..teşvikleri ile palyatif önlemlerle çözümlenmeye çalışılmasına karşılık, şirketlerin finansallarındaki borç/özsermaye dengesizliği kronik bir vaziyette yıllardır sürmektedir.

2017 yılı başında devreye alınan 1.KGF hamlesinden bugüne kadar geçen süre içerisinde devlet destekli bir çok kredi operasyonlarına imzalar atıldı. BDDK’nın aylık bankacılık bülteni verilerine göre 2017/Ocak itibarıyla sektörel kredi dağılımları raporunda 1.8 Trilyon TL tutarında, KOBİ tarafında ise, 429 Milyar TL tutarında Toplam Nakdi Kredi verilmiştir. 2022/Eylül itibarıyla sektörel kredi dağılımları raporunda 6.8 Trilyon TL tutarında, KOBİ tarafında ise, 1.7 Trilyon TL tutarında Toplam Nakdi Kredinin verildiğini görüyoruz. Geçen yılın sonunda reel sektöre kamu kesimi ve özel finansal kuruluşlar aracılığı ile toplam 6.2 Trilyon TL tutarında kredilendirilme hizmeti verildiğini görmekteyiz.

İSO tarafından her yıl yayınlanan ilk 500 ve ikinci 500 raporunun içerisinde büyük ve orta büyük sanayi işletmelerimizin finansal tablolarının çok kapsamlı bir şekilde analizi yıllardır yapılmaktadır. İlgilenen okuyucular en son yayınlanan 2021 raporunu inceleyebilirler.

https://www.iso.org.tr/sites/1/upload/files/iso500-2021_opt-11231.pdf

Türkiye’nin en büyük ilk 500 şirketinin 2021 yılında borçları artarken, vade yapılarında belirgin bozulmaların yaşandığı gözlenmektedir. İSO 500’ün toplam borçları 2021 yılında yüzde 71,1 oranında artmıştır. Alt kalemler incelendiğinde mali borçlar yüzde 59,3, diğer borçlar yüzde 86,5 artmıştır. Bir önceki yıldan farklı olarak 2021 yılında diğer borçlar mali borçların oldukça üzerinde büyümüştür.

2020 yılında kamunun sağladığı kredi destek paketleri önemli ölçüde kullanılmış, 2021 yılında ise, destekler sona erdiği için mali borçlardaki büyüme sınırlı kalmıştır. Borçların vadelerine göre gelişiminde ise, kısa vadeli mali borçlardaki artış (yüzde 65,5) uzun vadeli mali borçlardaki artışın (yüzde 55) üzerinde gerçekleşmiştir. Daha yüksek büyüme gösteren diğer borçlarda ise kısa vadeli borçların yüksek payı (yüzde 86,9) devam etmiştir.

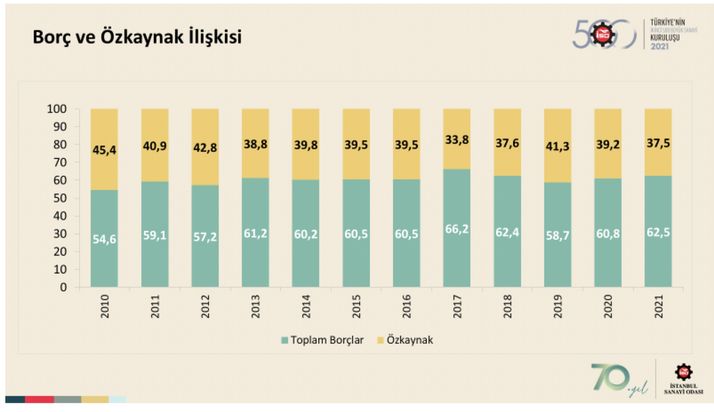

İSO.500 Şirketleri Borç/Özkaynak İlişkisi

Şirketlerimizin 2021 yılında özkaynak artışları bilanço büyümesinin altında kalmıştır. İSO 500’ün özkaynakları 2021 yılında yüzde 53,2 büyümüştür. Yıl sonu TÜFE enflasyonu dikkate alındığında öz[1]kaynaklardaki reel artış yüzde 12,6 düzeyindedir. Bu eğilimin 2022 yıl sonu enflasyonun %70 seviyesine yakın olacağını dikkate aldığımızda özkaynaklarda reel büyüyememe sorununun daha çarpıcı bir şekilde ortaya çıkacağını göreceğiz.

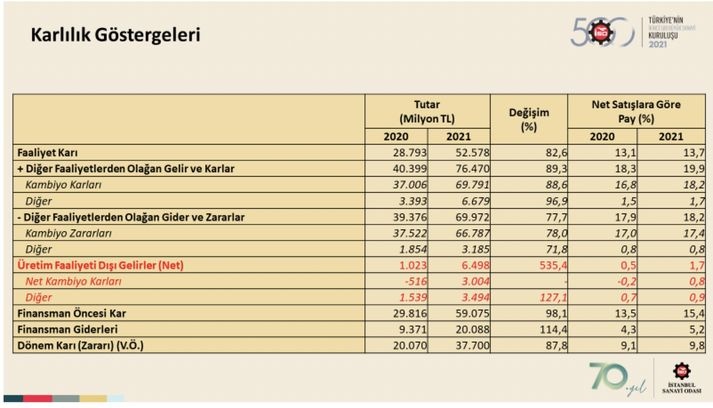

İSO.500 Karlılık Göstergeleri

Ekonomiyi somut bir şekilde anlamak için ekonomik neden ve sonuçları, fiziksel neden ve sonuçlarla açıklayan bilim dalına “Ekonofizik” denilmektedir. Ekonofiziğin ilgi duyulan özelliklerinden birisi, finansal piyasalara yönelik hazırlanan ekonometrik modellerin başarı yüzdesi ile geliştirilen senaryoların beklentiler ölçüsünde dinamik olarak kurum içi sistemlere dahil edilmesi olmaktadır.

Finansal piyasalarda yaşanan aşırı ve sık dalgalanmalar ise, kurumların yeni piyasa dinamiklerine adaptasyonunda zaman zaman sıkıntılar yaratabilmektedir. Genellikle yatırımcıları küçük bir parçacık gibi düşünerek bunun üzerine evrensel, yani olası tüm yatırımcı davranışlarını da içine alan kapsamlı bir finansal model geliştirilmeye çalışılır. Bazı yollardan gazın sıcaklığı ile benzer özellikler gösteren piyasanın volatilitesi, aynı ortam içinde yer alan bütün yatırımcıların ne yapıyor olduklarına bağlıdır. Öyle ki yatırımcıların ne davranış göstereceği konusunda ortalama olarak bir tahminde bulunmanız söz konusu değildir çünkü kâr normal şartlarda herkesin yaptığının tersini yaptığınızda ortaya çıkan bir olgudur.

Finansal modelleme çalışmaları bilanço üzerinde senaryo analizi uygulayarak sonuçları değerlendirmek nasıl şirketler tarafında önem arz etmekte ise, piyasa davranışlarının yönlendirilmesi de beklenti yönetimi şeklinde kamu otoriteleri açısından bir o kadar önem arzetmektedir.

Önümüzdeki hafta reel sektörün sorunlarına bıraktığım noktadan itibaren şirketlerdeki finansal yönetim yetersizlikleri, tam rekabet piyasasızlığı ve kurumsal risk yönetimi modelsizliği gibi kavramlar üzerinden ilerleyerek incelemelerime devam edeceğim.

Doç.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi