Dünya Ekonomisi

Doç.Dr.Evren Bolgün | Dijital Paralarda Eşitlik Gitti, Mertlik Bozuldu

Geçtiğimiz haftaki yazımda hatırlayacak olursanız Bitcoin ve Luna gibi kriptoparaların fiyatlarında yaşanan çöküş hareketine dikkat çekmiştim. Geçen hafta yaşanan olayın…

Geçtiğimiz haftaki yazımda hatırlayacak olursanız Bitcoin ve Luna gibi kriptoparaların fiyatlarında yaşanan çöküş hareketine dikkat çekmiştim. Geçen hafta yaşanan olayın tam olarak sönümlenmemiş olması sebebi ile konunun bu bölümüne hiç girmeyerek araştırmalarımı bu haftaya bırakmayı tercih ettim. “Sabitcoin” veya “Stabilcoin” şeklinde Türkçe’ye çevirebileceğimiz Stablecoin’lerden “Tether” ve “DEI” başta olmak üzere piyasada istikrarı sağlayacağı taahhüt edilen eşitlik bozulmuş oldu. Şöyleki; hatırlanacağı üzere Tether, Temmuz 2014’te RealCoin adı altında kripto piyasasına ilk adımını atmıştı ve Kasım 2014’te de Tether olarak yeniden lansmanı yapılmıştı. Şubat 2015’te piyasalarda işlem görmeye başlamıştı. Diğer taraftan “Tether (USDT)”, ilk ihraç zamanında iddia edildiği üzere 1 ABD dolarına sabitlenmiş (1Tether=$1) ve “%100 Tether’in Rezervlerince” karşılığı olacak olan bir kripto sabit para birimi şeklinde işlem görmekteydi. Ayrıca bilindiği gibi Tether, kripto borsası BitFinex’in de sahibi olan Hong Kong’a kayıtlı şirket olan iFinex’e ait olarak hayatına başlamıştı. İlk ihraç edildiği dönemde Bitcoin blok zincirine dayanan Tether, günümüzde Bitcoin’in Omni ve Liquid protokollerinin yanı sıra Ethereum, TRON, EOS, Algorand, Solana, OMG Network ve Bitcoin Cash (SLP) blok zincirlerini de desteklemektedir. Mayıs 2022 itibariyle de Tether, Bitcoin (BTC) ve Ethereum’dan (ETH) sonra üçüncü en büyük kripto para birimiydi ve yaklaşık 74 milyar dolarlık piyasa değeri ile en büyük sabit para birimiydi. Ayrıca Nisan 2022’de, Tether’in USDT’si, değer olarak Bitcoin dışındaki borsaların üçte ikisini oluşturuyordu.

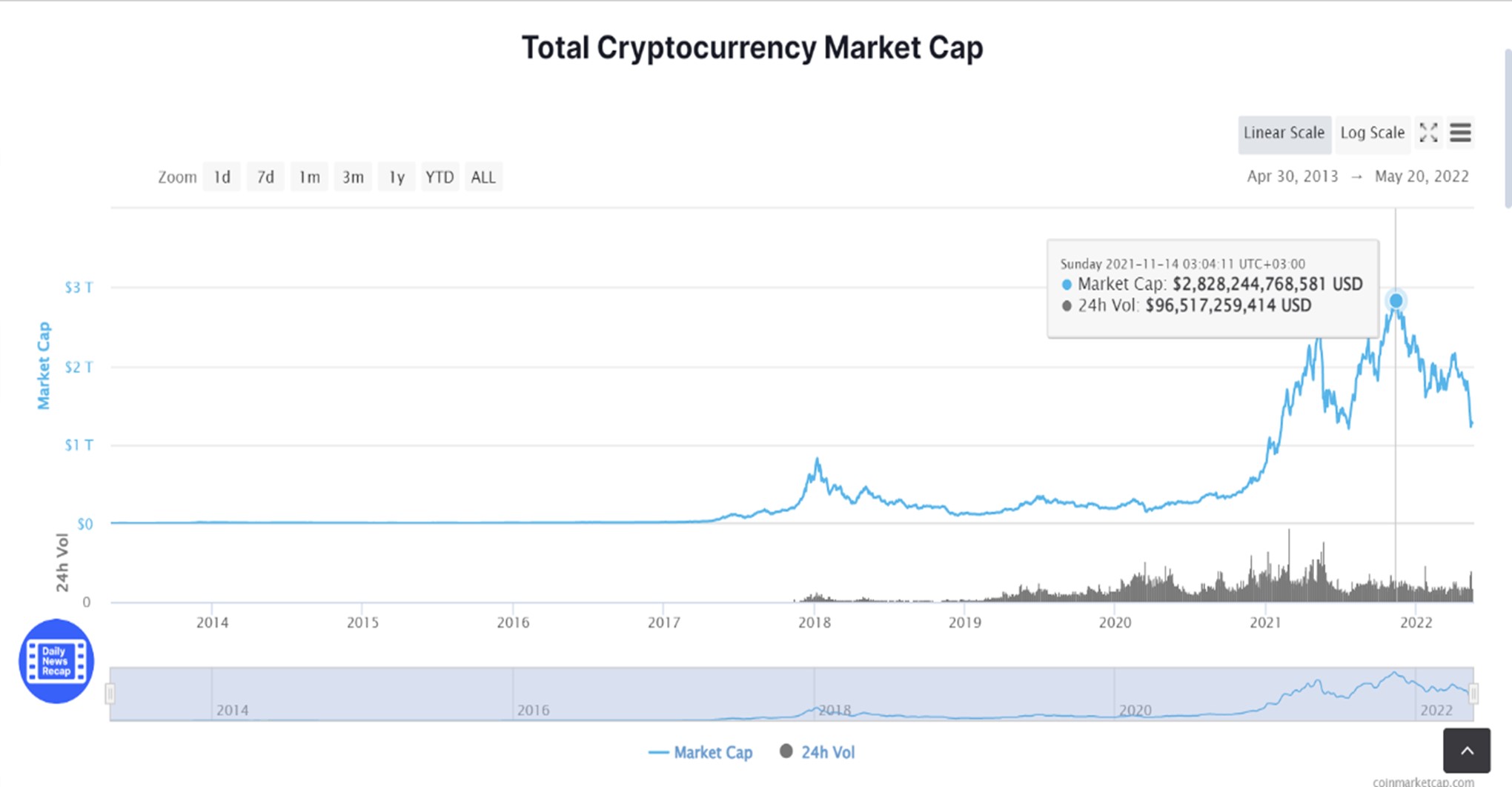

Bugün itibarıyla CoinMarketCap (www.coinmarketcap.com) verisine göre 19.509 Adet kriptopara ihraç edilmiştir. 2021 Kasım ayı içerisinde $3 Trilyon büyüklüğe ulaşan Kriptopara piyasasının değeri de $1.2 Trilyon büyüklüğe hızla gerilemiş durumdadır. Kısacası geçen 6 aylık zaman dilimi içerisinde kriptopara piyasasına 2021 yılı son çeyreğinde giriş yaparak spekülasyon yapmak isteyen vatandaşlar paralarının yarısını kaybetmiş durumdadır.

Kriptopara Piyasası Toplam Değeri

Oysa geçtiğimiz hafta hemen hemen tüm diğer kripto para birimlerinin sert bir şekilde satış hareketine konu olduğu gibi, Stabilcoin Tether fiyatındaki ani ve kısa bir düşüş herkesin bir anda hop oturup hop kalkmasına geçirmesine neden olmuştur.

Tether/$ Paritesi

Kaynak: FT

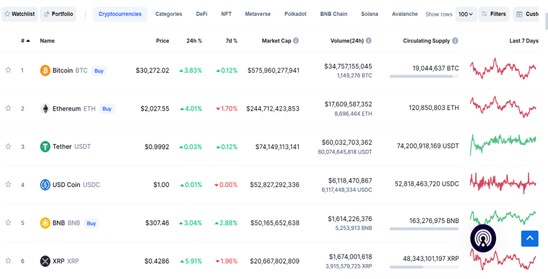

Yine aynı kaynaktan derlediğim verilere dayanarak kriptopara piyasasındaki piyasa büyüklüğüne göre sıralama şu şekildedir;

- Bitcoin (BTC) $576 Milyar

- Ethereum (ETH) $245 Milyar

- Tether (USDT) $74 Milyar

- USD Coin (USDC) $53 Milyar

- BNB (BNB) $50 Milyar

Kriptoparaların Piyasa Değeri

Geçen hafta yaşanan yaklaşık 1 Tether = $1 (0.9992) eşitliğinin kırılmış olması çok endişe verici bir durumdur. Zira teorik olarak bir fiat para varlık karşılığı iddiası üzerinden ile 1:1 bire bir dolara sabitlendiği iddiası üzerine işlem görmekteydi. Para birimini değer kaybından koruyan bir ülke gibi, ihraççı şirket (Tether Limited) de, aynı saiklerle hareket ederek token fiyatını desteklemek için fiat parayla Tether jetonlarını satın alabilmekteydi.

Ancak zaten Tether eşitliği geçmişteki bir talihsiz olay sebebiyle de daha önce kredibilite kaybını yaşamıştı. 2018 “Kripto Kışı Dönemi” sırasında, Tether birkaç gün boyunca “91 sente” kadar gerileyerek eşitlikten daha düşük bir fiyat üzerinden işlem görmüştü. Ancak daha sonra toparlandı ve kriptoparaların değişken olmasına rağmen esnek olduğuna ve nihayetinde yükselişe geçeceğine olan inancı sağlamlaştırmaya destek oldu. Kripto meraklıları geçtiğimiz hafta içerisinde herkese bu son yaşanan çöküşün 2018’in bir tekrarı olduğuna dair piyasaya güvence vermeye çalışmaktaydı.

Yaşanan tüm bu çalkantılara karşılık Tether Limited, sahip olduğu fiat varlıklarını (rezerv para) tam olarak açıklamayı reddediyor ve bu nedenle sabitleyicinin esnekliğini tam olarak ölçmek imkansız. Düzenleyici otoriteler, Tether ve benzerleri üzerinde bir toplu elden çıkarma dalgası konusunda oldukça endişeli durumdalar. Tether üzerinden gerçekleşebilecek bu yönde bir eğilim, genel kripto piyasası likiditesinin temelini oluşturduğundan dolayı özellikle piyasanın geleceği için çok tehlikeli bir gelişme olacaktır. Kripto varlıklar ile Dolar arasında ileri ve geri geçişkenlik yapabilmek piyasanın işlerliği ve sağlığı için birincil kuraldır. İstikrarlı olduğu iddia edilen bir kriptopara biriminin kalıcı yöndeki başarısızlığı tüm kripto ekosistemini çok hızlı bir şekilde çökertebilir. Örneğin, Dogecoin kurucularından birinin dediği gibi, şayet “Tether ölürse her şey biter arkadaşlar”

Olayların Perde Arkası

Piyasada yaşanan endişeler, başka bir kripto para birimi olan TerraUSD’nın da geçtiğimiz hafta erimesi gerçeğiyle daha da yükselmiş oldu. TerraUSD, kendisini bir stablecoin olarak adlandırsa da, 1 $ değerinde olma hedefinin yanı sıra Tether ile çok az ortak noktası vardır. Zira Dolar varlıkları tarafından desteklenmek yerine, “algoritmik bir stabilcoin”dir. Şayet eşitliğe böyle demek istiyorsanız, nasıl çalıştığına gelin bir bakalım;

- Terra’nın Luna adında işlem görmekte olan (geçtiğimiz hafta fiyatının sıfırlanması neticesinde bu arada borsadan kot dışına çıktı!) bir muadili kriptopara birimi bulunmaktadır.

- Akıllı sözleşmeler sistemi, kriptocuların 1$ değerinde Luna’yı (piyasa fiyatlarında) tek bir Terra jetonu ile veya tek bir Terra jetonunu 1$ değerinde Luna ile değiştirmesine olanak tanımaktadır.

- Daha sonrasında ise, Arbitraj devreye girmektedir.

- Terra’nın değeri şayet 2$’dan fazlaysa, 1$’a bir Luna satın alınarak, 1 Terra ile takas edilmekte ve siz böylece Terra’nızı 2$’a satabilmekteydiniz.

- Şayet Terra’nızın değeri, 50 sentten düşükse, bu durumda 1 Terra’yı 50 sente satın alarak, 1 $’lık Luna ile takas edebilmekte ve Luna’nızı da tekrar 1 $’a satabilmekteydiniz.

- İşte temel olarak bu nedenle, piyasada yeteri kadar alım ve satım varsa, Terra da 1 $’ın civarında sabit kalabilmekteydi.

Piyasadaki bu arbitraj sistemi eski bir Amerikan dizisinde “House of Cards” mantığındaki senaryo gibi görünüyor. Sistem oldukça aktif bir piyasa işleyişi mantığına dayanıyor ve bu da kriptocuların portföylerini tutarken hiç bir zaman sıkışıp kalmayacaklarına inanmalarını gerektiriyor. Herkes bir seferde TerraUSD’yi bozmaya kalkacak olurlarsa, her şey parçalanarak sistem rahatlıkla dağılabilecektir. Bu sistemin kırılganlığı, kripto gözlemcileri açısından uzun zamandır sistemde açık bir durum yaşanacağı endişesinin gerçekleştiğinin bir ispatı olmuş oldu.

Geçtiğimiz hafta, TerraUSD fiyaskosundan gelen kötü tecrübeler, temel mekanizmaları çok farklı olsa da Tether’de önemli bir satış hamlesinin yaşanmasına yol açmıştır. Bugün itibarıyla Tether, $1 = 1 Tether eşitliğini doğal olarak savunmaya gayret etmektedir. (Geçtiğimiz hafta elinde eşitlik karşılığın yeteri kadar Amerikan Doları değil Bitcoin olduğunu da öğrenmiş olduk! Dolayısı ile firma eşitliği koruma saikiyle elindeki Bitcoinleri hızla elinden çıkarmak durumunda kalmıştır. 1 gün içerisinde $3 Milyar kadar sistemden çıkış Talebi gelmiştir. Ancak yaşanan tüm bu karışıklıklar, kripto piyasalarından dikkatleri geleneksel şekilde çalışan diğer piyasalar için bir yayılma etkisinin gerçekleşip gerçekleşmeyeceğine de odaklanılmasına neden oldu. Zira bir kriptopara çöküşünün diğer konvansiyonel piyasalardaki yatırımcıların da duyarlılığını mahvedebileceği ve hisse senedi gibi diğer piyasalarda risk iştahında azalışa yol açabileceği, Hazine gibi güvenli liman varlıklarında bir ralliyi ateşleyebileceği veya kısa vadeli fon piyasalarını istikrarsızlaştırabileceği yönünde spekülasyonların konuşulmasına neden olmuş oldu. Şayet geçen hafta yaşananlar global ölçekteki kriptopara piyasasının $1.2 Trilyon yerine $10 Trilyon veya $20 Trilyon şeklindeki bir piyasa büyüklüğü üzerinden gerçekleşmiş olsaydı Dünya finans piyasalarında çok ciddi bir “Sistemik Risk” olayı yaratma durumu söz konusu olacaktı. Bu sebeple 2022 yılı içerisinde bu piyasaya yönelik hazırlanmakta olan denetim ve düzenleme hazırlıklarının daha da hız kazanacağını düşünmekteyim. Ancak merkeziyetsiz ve denetimsiz bir şekilde çalışan bu borsaların ve kriptoların ortaya çıkış nüvesine aykırı olacak olan bu gelişmelerin piyasaya ne şekilde yansıyacağı da ileride ayrı bir yazı konusu olabilir.

Kripto Varlık Olarak Kriptoparalar

2009 yılında Bitcoin’ın lansmanının yapılmasından sonra son yıllarda küresel ölçekte bir “Spekülasyon (yatırım?)” seçeneği olarak çok popüler hale gelen dijital paralar ve bunun özel bir türü olan kripto paraların ortaya çıkmasının önemli nedenlerinden birisi, özellikle 2008 krizi ile borsaların çökmesi ve 2010-2015 yılları arasında yaşanan A.B.D. Kredi Krizi ile Güney Avrupa Devletlerindeki (Yunanistan, İspanya,..vs) kamu borcu sorunun ardından hükümetlerin ve Merkez bankalarının ekonomilerini kontrol etmekteki başarısızlıkları olmuştur.

Ancak, kripto varlıkların ortaya çıkışı bu varlıkların makro ekonomi ile para politikasının yönetimi, finansal istikrar, ödemeler sistemi, finansal piyasalar ve yatırımcıların hakları ve güveni ile kayıt dışı ekonomi ve kara para trafiği üzerinde olası etkileri, ulusüstü ve uluslararası kurumların ilgisini bu yöne doğru çekmiş ve konuyu gündemlerine almalarına neden olmuştur.

Neticede sermaye piyasaları açısından bakıldığında dijital varlıkların bir türü olan kripto varlıklar bu gelişmelerin bir ürünü olarak ortaya çıkmışlardır. Kripto varlıklar esas itibarıyla kriptografi ve “Distributes Ledger Teknolojiye (DLT)” dayanan ve özel kişiler tarafından ihraç edilmiş olan varlıkların bir türüdür.

Kripto varlıklar bir Merkez bankası tarafından ihraç edilmedikleri gibi kamusal olarak garanti edilmeyen varlıklardır. Kripto varlıkların çok çeşitleri bulunmakla birlikte sanal paralar veya kripto paralar ile “Initial Coin Offerings–ICO” yoluyla ihraç edilen “dijital token” finansal piyasalarda spekülasyon yapılan yeni nesil finansal araçlar olarak ortaya çıkmışlardır.

Dijital paralar (dijital currencies), sanal paralar (virtual currencies) ve kriptoparalar (cryptocurrencies) terimleri çoğunlukla aynıymış gibi birbirlerinin yerine ve anlamdaş olarak kullanılmakla birlikte bunlar birbirleriyle ilgilidirler ancak aynı kavramlar değildirler.

Aynı şekilde “token” kavramı da çoğunlukla kripto para terimi ile birbirlerinin yerine kullanılmaktadır. Sanal paralar dijital paraların bir alt kategorisidir. Kriptoparalar ise, sanal paraların bir alt kategorisidir. Financial Action Task Force (FATF) dijital parayı, sanal paranın (non-fiat) ve e-paranın (fiat-money) dijital ifadesi olarak tanımlanmıştır. Böylece dijital paraların iki ana kategoriye ayrıldığını ifade edebiliriz.

Sanal para dijital olarak alınıp satılan ve ödeme aracı, hesap birimi ve değer muhafaza işlevleri olmasına karşın herhangi bir hukuk çerçevesinde yasal ödeme aracı (legal tender) statüsü (yani alacaklıya verildiğinde kabul etmesi gereken geçerli ve yasal bir ödeme aracı) olmayan bir değerin dijital olarak ifadesidir.

Sanal para bir yasal düzenlemeye dayanılarak ihraç edilmez ve garanti edilmez. Sanal para belirtilen işlevlerini ancak kullanıcılarının anlaşması ve kabulü ile yerine getirmektedir. Bu nedenle sanal para, bir ülkenin yasal ödeme aracı olarak belirlenmiş olan madeni ve kağıt para biçiminde “fiat currency” (fiat money, yani gerçek para, gerçek para birimi veya ulusal para birimi) olarak nitelenen paradan farklıdır.

Bir gruplandırma söz konusu paraların çevrilebilme özelliklerine göre yapılabilir. Çevrilebilir veya açık (convertible veya open) sanal paralar gerçek bir para cinsinden değeri olan ve gerçek paraya (fiat money) karşılıklı olarak birbirine dönüştürülebilen paralardır. Diğer taraftan bu paralar gerçek dünyada mal ve hizmetlere de çevrilebilir bir başka deyişle mal ve hizmetlere de çevrilebilir bir başka deyişle mal ve hizmet bedelini ödeme aracı olarak da kullanılabilirler.

Bunun en bilenen örneği “Bitcoin” olarak isimlendirilen sanal para birimidir. Çevrilemez veya kapalı (non-convertible-closed) sanal paralar ise, belirli bir sanal ortam için spesifik olarak yaratılmış paralardır ve gerçek paraya dönüştürülemezler. Örneğin, “Project Entropia Dollars, Q Coins, World of Warcraft Gold gibi”.

Bir başka gruplandırma ise, sanal paranın yönetimi merkezinin özelliğine göre yapılabilir. “Merkezileştirilmiş Sanal Paralar” (centralized virtual currencies) tek bir yönetimi otoritesi olan ve üçüncü bir kişinin sistemi kontrol ettiği paralardır. Yönetici parayı ihraç eder, kullanım kurallarını belirler ve merkezi bir kayıt sistemi tutar, parayı dolanımdan geri çekme yetkisi vardır.

Eğer para çevrilebilir özellikte ise, dönüştürme oranı ya da paritesi arz ve talebe bağlı olarak belirlenen dalgalı kur sisteminde olabileceği gibi yöneticisi tarafından bir değere bağlı olarak da belirlenebilir.

Merkezileştirilmiş paralar çevrilebilir-merkezileştirilmiş bir sanal para iken “World of Warcraft Gold” “çevrilemez-merkezileştirilmiş” bir sanal paradır. Merkeziyetsiz Sanal Paralar (decentralized virtual currencies) ya da bilinen adıyla kripto paralar merkezi bir yönetimi otoritesi olmayan ve merkezi bir gözetim ve kontrolü bulunmayan dağıtılmış, açık kaynaklı, matematik esaslı, uçtan uca (peer to peer) bir sanal paradır.

Örneğin Bitcoin, Ethereum, Litecoin, Ripple,..vs uygulamada merkeziyetsiz paralar kripto paralar olarak dönüştürülebilir niteliktedirler. “Merkeziyetsiz-çevrilemez” sanal para bulunmamaktadır.

Kripto para matematik esaslı merkeziyetsiz, çevrilebilir ve kriptografi tarafından korunan sanal bir para türüdür. Bu bakımdan Bitcoin ilk merkeziyetsiz, çevrilebilir sanal para olup aynı zamanda da çıkarılan ilk kripto paradır. Bu nedenle kripto paraların sanal paraların merkeziyetsiz ve çevrilebilir özel bir türü olduklarını söyleyebiliriz.

Kripto para dijital bir paranın belirli özelliklerini alan sanal para türüdür. Kripto paralar ile eşanlamlı ve birbirinin yerine kullanılmakla birlikte “token” kripto para teriminden farklı ve daha geniş anlamlı işlevler sunan bir kripto varlıktır. Avrupa Merkez Bankası (ECB) tarafından token mevcut varlıkların dijital olarak temsil edilmesi, gösterimi ve bu varlıkların farklı teknoloji aracı olarak kaydedilmesi şeklinde bir tanımlama yapmıştır.

Mümkün olduğunda token’ların ihracı, kullanımı ve muhasebeleştirilmesinde temsil ettikleri finansal varlıklara uygulanan ile aynı teknoloji nötr kurallar ve yasal yükümlülükler uygulanır.

Dijitalpara Dünyasından Kriptopara Dünyasına

Token, hesap ve güvenlik bakımından kriptografi ve Distributes Ledger Teknolojisine (DLT) dayanarak bir hakkı ya da imkanı dijital olarak herhangi bir biçimde temsil etmek üzere çıkartılan kripto varlığı ifade etmektedir.

Bir hakkın herhangi bir biçimde dijital olarak temsilidir. Belirli bir amacı veya kullanımı olabileceği gibi olmayabilir de. Token bir dijital kripto varlık olarak dijital paraların ve kripto paraların üç temel özelliğine (ödeme aracı, hesap birimi ve değer muhafazası) sahip olduğu gibi işlevi daha geniştir ve sadece “para” işlevi ile sınırlı değildir. Bu nedenle “tokens” bazen “dijital chips” olarak da isimlendirilmektedir.

Kripto varlıkların ve özellikle de yeni bir kripto varlık tür olarak “token”ın sermaye piyasaları açısından önemi, bunların ICOs (initial coin offerings) olarak isimlendirilen yeni bir fon bulma ve halka arz yönteminin araçları olarak kullanılmaya başlamasıdır.

Bu nedenle de dijital paralardan farklı olarak gerek token gerekse ICOs ile hem uluslararası düzeyde hem de ulusal düzeyde sermaye piyasaları ile ilgili ya da bu piyasaları düzenlemekle yetkili otoriteler yakından ilgilenmektedir.

Bitcoin, ilk kripto varlık olmasının yanısıra halen en popüler kripto para birimi olma özelliğini de taşımaktadır. Bitcoin yaşamına nakidin online bir versiyonunu yaratmak amacıyla tekno-anarşist bir proje (2008 A.B.D. Kredi Krizi Tepkisi) olarak başlamıştır. Amaç kötü niyetli hükümetler ile yatırım bankalarının finansal sisteme bir müdahale olasılığı olmaksızın insanlara finansal işlem yapmaları için bir yol sağlamaktır.

Sanal ve değeri herhangi bir finansal varlığı ya da emtiaya bağlanmadan merkezi olmayan uçlar-arası (peer to peer) bir sistemdir. Sistemin kurucusu olan ve gerçekte kişi olarak var olduğu bile kuşkulu olan Nakamoto (2008) çığır açıcı makalesinde Bitcoin’i dijital imzalar zincirinden oluşan, ödeyiciden ödenen, kişiye transfer edilebilen elektronik sikke (electronic coin) olarak tanımlamıştır.

“Cryptoassets-kripto varlıklar”, “tokens-jeton”, “digital assets-dijital varlıklar” birbirlerinin eşanlamlısı olarak kullanılmıştır. Meksika Fintech Yasası “virtual assets- sanal varlıklar”, Singapur’da “digital token”, İsviçre’de ve ABD’de de “tokens”, Birleşik Krallık’ta “cryto-assets” terimleri kullanılmaktadır. Türkiye’de kripto para, sanal para, dijital para gibi terimler kullanılmaktadır.

Temel olarak kripto varlıklar kriptografiye dayanmaktadır. Kriptografi ise, bir bilgiyi korumak amacıyla kullanılan algoritmik tekniklere dayanır ve ancak özel anahtara sahip olan kişiler tarafından ulaşılabilir. Kripto varlıklar aynı zamanda işlemleri gerçekleştirecek ve muhafaza edecek DLT’ye dayanmaktadırlar.

Distributed Ledgers, veri tabanı olup herhangi bir kurum tarafından konfirme edilmeyen ve çoklu katılımcılar tarafından yönetilen uçlar-arası (P2P) bilgisayarlar aracılığıyla işlemleri kaydetmektedir.

Avrupa Merkez Bankası (ECB) kripto varlık terimini; “kendisi bir finansal talep hakkı olmayan veya başka bir şey üzerindeki finansal talep hakkını temsil etmeyen, gerçek veya tüzel kişinin yükümü olmayan veya bu yükümü temsil etmeyen ve bir kuruluşa mülkiyet hakkını içermeyen dijital biçimde kaydedilmiş bir varlık” olarak tanımlamıştır.

ECB tarafından yapılan bu tanımlama çerçevesinde kripto varlıklar elektronik para kapsamında olmadıkları gibi Finansal Araçlar Direktifinde (MIFID II) listelenen finansal araçlar arasında da henüz sayılmış değillerdir.

Kriptopara Piyasası Oyuncuları

Bu piyasada bir çok aracı faaliyet göstermektedir.

Kripto Varlık Geliştirenler ve İhraç Edenler: Kripto paraları geliştiren ya da keşfedenler, bu paraların teknik temellerini ve kullanımının başlangıç kurallarını belirleyen gerçek kişiler veya organizasyonlardır. Bunlar, kripto parayı kendileri için veya başkaları için tasarlayabilirler. Kripto paraları ihraç eden kişiler veya organizasyonlar, bunu bir bedel ödenmesi karşılığında çıkarabilirler. Bir ICO ile token ihraç edenler de bu kapsamdadır.

Finansal Aracılar: Müşterilere farklı kripto varlıklar hakkında tavsiyede bulunan veya kripto varlıkların satın alınmasını kolaylaştıran aracılar (brokers) bu kapsamdadır.

Madenciler veya İşlemciler: Kriptografik bulmacaları çözmeleri ve ledger’e işlem ilave ederek işlemleri onaylamaları için komisyon veya diğer ödüllerle teşvik edilen kişilerdir. Kripto paraların yaratılarak dolanıma çıkarılması büyük ölçüde madenciler tarafından gerçekleştirilmektedir. Madencilerin çoğu “mining pools” denilen organizasyonlar için çalışmaktadırlar.

Alım-Satım Platformları ve Borsalar: Katılımcılar ve piyasa aktörleri arasındaki işlemleri kolaylaştıran organizasyonlardır. Kullanıcılara belirli bir komisyon karşılığında kripto para alım satım yapmalarını sağlarlar.

Likidite Sağlayıcılar: Borsada alım satımı kolaylaştıran profesyonel piyasa yapıcılar (market makers) gibi kişilerdir. Broker’lar ve alım satım platformları da bu kapsamdadır.

Ödeme ve Ticari Hizmet Sağlayıcıları: Müşterilerin bir kripto varlık kullanarak karşı tarafa ödeme yapmalarını veya bir kripto varlık aracılığıyla fiat currency transfer etmesini sağlamaktadırlar.

Cüzdan Sağlayıcılar ve Saklama Hizmeti Sağlayıcıları: Bunlar kripto para kullanıcılarına kripto varlıkların güvenli bir biçimde muhafazasını ve transferini sağlarlar.

Kripto varlıkları ele alırken şu üç konunun ya da temel kavramların incelenmesi ve doğru tanımlanması gerekmektedir.

- Kripto Paralar

- Blokzinciri (blockchain)

- Coin Halka Arzları (ICOs)

Bu üç kavram arasında esasında fasit bir döngü söz konusudur. ICO, bir kripto paranın birincil satışıdır; ama kriptopara bir blok zincir teknolojisinde üretilmiştir, blok zincir teknolojisi de çoğunlukla bir ICO tarafından finanse edilmiştir. Bunlardan ilki yatırımcıların paralarını, tasarruflarını yatıracakları araçların türlerini ve biçimlerini ifade ederken üçüncüsü bu araçların halka sunulması ve halkın bu araçlara yatırım yapmasını ifade etmektedir.

Blokzinciri ise, bu araçların yaratıldığı, bilgilerin muhafaza edildiği ve dağıtıldığı teknolojik altyapıyı ifade etmektedir.

Bir kripto varlık şirket tarafından “utility token” niyetiyle çıkarılmasına karşılık yatırımcının elinde “security token” olabilir. Diğer yandan zaman içinde kripto paranın niteliği de değişebilir. Ancak düzenleyici kurumlar açısından isimlendirmenin nasıl yapıldığı önemli değildir; biçim ve şekilde ziyade aracı ve işlemin özü ve niteliği önemlidir.

Bu perspektifte kripto varlıklar iki faktör dikkate alınarak sınıflandırılabilir:

- Kripto varlığı işlevi

- Kripto varlığın hukuksal niteliği

Dolayısı ile kripto varlıklar çok farklı işlevlere sahiptirler:

- a) Ödeme Aracı Olma Özelliği: Kripto varlıklar ilk olarak Bitcoin ile ortaya çıktıklarında amaçlanan temel işlev, bir ödeme aracı olmaları şeklinde idi. Bir mal veya hizmetin sunumunda bu mal ve hizmeti sunanın kripto para ile ödeme yapılmasını kabul etmesi halinde bu işlev yerine getirilebilir. Ancak uygulamada az sayıda işyeri Bitcoin’i ödeme aracı olarak kabul etseler bile küresel düzeyde kripto varlıkların ödeme amacı ile kullanım imkanları giderek azalmaktadır.

- b) Yatırım Aracı Olma Özelliği: Kripto varlıkların iki ana grubundan birini oluşturan ve bir token türü olan “security token/investment token” esas itibarıyla yatırım amacı işlevine sahiptir. Ancak yatırım işlevi sadece bu kripto varlık ile sınırlı değildir. Ödeme amaçlı token ile utility token’lar da yatırım amacıyla elde tutulabilmektedir. 15 ülkeyi kapsayan bir anket çalışması olan ING Bankası, tüketicilerin Avrupa’nın %9’unun, ABD’nin de %8’inin kriptopara sahibi olduğunu göstermektedir.

Gelecekte kripto varlık sahibi olmayı umanların oranı ise, Avrupa’da %25, ABD’de %21’dir. İlginç olan bu çalışmada Lüksemburg’un %4 ile en düşük düzeyde bir sahiplik oranına sahip iken, Türkiye’nin %18 ile en yüksek kripto varlık tutan oranına sahip bir ülke olmasıdır. (Türkiye’de 7 Milyon civarında kripto hesabı bulunmaktadır. Sermaye Piyasalarındaki hesap sayısı yaklaşık 2.5 Milyon’dur) Cevaplayanların yaklaşık yarısı harcama ve ödeme yapma konusundaki yaklaşımlarını değiştirmeyi düşünmediklerini ifade etmişlerdir.

Yaklaşık %16’sı Bitcoin’in sadece yatırım aracı olarak kendilerini ilgilendirdiğini, yaklaşık %20’si çok yüksek riskli olduğu için harcamalarda kullanmayı düşünmediğini söylemişlerdir. Bu ise “coin” şeklindeki bir kripto paranın ödeme aracı olarak tutulmaktan çok bir yatırım aracı ve değer muhafazası amacıyla elde tutulan bir varlık olarak düşünüldüğünü göstermektedir.

Twentify tarafından 2018 yılında Türkiye’de yapılan bir ankete göre, Bitcoin almış kişilerin %44.4’ü Bitcoin’i yatırım amacıyla satın aldığını ve %31.7’si de aldıkları Bitcoin’i en az 3 ay elde tutmak istediğini söylemişlerdir. Çalışmada ankete katılanların %19.8’i Bitcoin alıp sattıklarını söylerken bunların %73’ünün de elinde hala Bitcoin bulunmaktadır. Bitcoin’i olanların %58.6’sı da ileride değerinin artacağını düşündükleri için ellerinde tuttuğunu söylemişlerdir. Elinde Bitcoin olmayanların %35.3’ü de önümüzdeki 5 yıl içinde Bitcoin almayı düşünmektedir.

- c) Fon/Sermaye Bulma Aracı Olma Özelliği: Kripto varlıklar ICO ile işletmeler için fon ya da sermaye bulma aracı olarak kullanılmaktadır. Ancak 2018’in ikinci yarısından itibaren ICO yoluyla bulunan fonlar küresel ölçekte azalmıştır.

Bu Dünya içerisinde ifade edilen “token” terimi kripto varlıkları anlatmak üzere bir şemsiye kavram olarak kullanılabilir. Token hesap ve güvenlik bakımında kriptografi ve DLT’ye dayanarak bir hakkı ya da yararı dijital olarak herhangi bir biçimde temsil etmek üzere çıkartılan kripto varlığı ifade etmektedir.

“Token, bir Blokzincirinde depolanmış ve muhafaza edilen bir birim olarak tanımlanabilir.” Token bir para veya herhangi bir şeyi temsil eden olarak işlev görebilir.

Tokenleştirme (tokenization) ise, zaten var olan bir şey için Blokzincirde token yaratma süreci anlamındadır. Bir başka deyişle tokenleştirme, hakları dijital bir token’e çevirmektir. Token teknik açıdan sadece Blokzincirde yer alan bir birimdir. Hukuksal açıdan ise, bir şeyin sahipliğini veya bir şey üzerindeki hakkı temsil eder. Bu nedenle token bir varlığa bağlı olup, bir değeri temsil eder.

Tokenleştirme sahipliği değiştirilmesini daha fazla kolaylaştırarak ve çabuklaştırarak borsaya kote olmayan paylar veya sendikasyon kredileri gibi belirli varlıkların likiditesini artırma potansiyeline sahiptir.

Ülkeler genel olarak kripto coinleri bir yasal ödeme aracı olarak tanımasa ve kabul etmeseler de bu varlıkların özel kişiler arasında bir ödeme aracı olarak kullanılabileceğini “de facto” olarak kabul etmekte ya da buna değişik yasal düzenlemeler ile izin vermektedirler. Tabii bu arada son 2 yıl içerisinde yasaklama noktasında kararlar alan ülkelerin de bulunduğunu unutmamak gerekir.

Diğer taraftan paranın temel işlevleri, sadece bir ödeme ve mübadele aracı değil aynı zamanda bir ölçü birimi, değer saklama aracı da olmasıdır. Bu nedenle para aynı zamanda bir yatırım aracıdır. Bu açıdan bakıldığında Bitcoin gibi kripto paraların değerinin nereden geldiği ya da kaynaklandığı çok tartışmalı bir konudur.

Geçmişte aralarında Alan Greenspan’ın da olduğu bir çok kişi bu paraların bir gerçek veya “içsel ya da öz değeri (intrinsic value)” olmadığını, herhangi bir şeye bağlı olmadığını, bu nedenle de değerinin “daha büyük aptal” talep teorisine dayandığını ileri sürmüşlerdir.

Krugman, bir paranın başarılı olabilmesi için hem bir ödeme aracı hem de makul ölçüde bir istikrarlı değer muhafaza aracı olması gerektiğini; Bitcoin’in değer muhafaza etme özelliğinin ise, kuşkulu olduğunu söylemektedir.

Bu açıdan Bitcoin’i inceleyen bir çalışma, Bitcoin’in bir para biriminin özelliklerini taşımayan spekülatif bir yatırım aracı olduğu sonucuna ulaşmıştır. Buna karşılık bir diğer yaklaşıma göre, Bitcoin’in öz değerinin kaynağı onun değer muhafaza edebilme özelliğidir; bu nedenle de elinde “coin” tutan kişi ile gerçek altın tutan kişi benzerdir. Aralarında SEC Başkanı Clayton’un da olduğu bir çok kişi de Bitcoin’in değerinin, Bitcoin madenciliği (mining) sürecine bağlı olduğunu söylemektedir.

Bitcoin’in değeri genel olarak onun sayısal bakımdan sınırlı olmasına yani kıtlığına dayanmaktadır. Parasal bir varlık olarak ve gerçekte “hard money” olarak spesifik değeri akım değerin stok değere olan yüksek oranının bir sonucudur. Aynı zamanda uzun dönemde sınırlı sayıda Bitcoin olması hem fiyatları hem de likiditeyi olumsuz etkileyecektir. Ancak Bitcoin’in 21 Milyon Adet üst sınırı taşa kazınmış ve bir sayı da değildir. Diğer yandan Bitcoin matematiksel bir yaratıktır ve ihraçcının ekonomik gücü ile desteklenmektedir.

Dolayısı ile bir paranın temel işlevlerini yerine getirebilmesi için, en önemlisi kabul edilebilirlik olmak üzere 6 temel özelliğe sahip olması gerektiğini, Bitcoin’in de bu özellikleri taşıması gerektiğini düşünmemiz gerekmektedir.

Kabul Edilebilirlik: Para bir ödeme aracı olarak yaygın bir biçimde kabul edilmelidir.

Bölünebilirlik: İnsanların herhangi bir fiyattan mal ve hizmet satın alabilmeleri için küçük birimlere ve parçalara kolaylıkla bölünebilmelidir.

Taşınabilirlik: Parayı taşımak kolay olmalıdır.

Kıtlık: Para göreli olarak kıt olmalı ve insanların onu elde etmeleri güç olmalıdır.

Dayanıklılık: Çok sayıda insanın kullanımı nedeniyle para yıpranma, aşınma ve yırtılmaya dayanıklı olmalıdır.

İstikrar/Yeknesaklık: Paranın değeri çok uzun zaman dönemi boyunca göreli olarak sabit olmalıdır.

Bitcoin, bu temel özelliklerin bugün itibarıyla 4 Adetine sahip gözükmektedir. Eksik kalan diğer 2 unsuru da ileride karşılayabildiği taktirde önümüzdeki yıllarda rüştünü tam anlamıyla ispat edebilmiş olacaktır.

Haftaya son yıllarda eğitimlerimde “Finans 4.0” olarak ifade etmekte olduğum bu alandaki araştırmalarımı içeren “Blokzinciri” üzerinde bir yazı ile konuyu tamamlayacağım.

Son Söz: Neye Sahip Olduğunuzu ve Neye Neden Sahip Olduğunuzu Mutlaka Bilmelisiniz.

Kaynaklar

- Robert Armstrong; Crypto Scares Everyone, Financial Times, 13.05.2022

- Ali İhsan Karacan; Kripto Varlıklar, Scala Yayıncılık, 2021