Prof.Dr. Evren Bolgün

Doç.Dr.Evren Bolgün | Borsa’da Temizlik Operasyonları

Geçen haftaki yazımda Temmuz ayı başında başlayan Ağustos ayı ortalarında hızlanan ve Eylül ayı ortasına kadar da çılgınca ivmelenen BİST…

Geçen haftaki yazımda Temmuz ayı başında başlayan Ağustos ayı ortalarında hızlanan ve Eylül ayı ortasına kadar da çılgınca ivmelenen BİST Banka Hisseleri ile VİOP Banka Vadeli Kontratlarına ilişkin gerçekleşen operasyonun 2.5 aylık fotoğrafını çekmeye çalışmıştım. Banka hisseleri bazında +%10,+%10,+%10….şeklinde yürütülen operasyonun perde arkasını sizlere anlatmaya çalışmıştım. Öte yandan VİOP Vadeli Piyasasında Takasbank tarafından 14 Eylül 2022 tarihinden itibaren geçerli olacağı açıklanan ancak çok geç kalınan başlangıç teminat değişiklik kararı yani “Kaldıraç Azaltımı” sürecini de sizlere kısaca anlatmıştım. BİST Hisse Senetleri Piyasasında halka açık olan kamu bankaları başta olmak üzere özel diğer bankaların Takas Analizleri ile Dönemsel Nakit/Giriş Çıkış hareketleri ve Aracı Kurum Dağılımlarındaki hisse miktarlarındaki değişimler ile birlikte gerçekleştirilen aşırı ALIM yönlü işlemlerin yabancı yatırımcı işlem karakteristiğine benzemediklerini, spekülasyon saiki ile yapılan işlemler de olmadığını net bir şekilde VİOP piyasasının kaldıraç imkanı kullanılarak elde edilen ekstra teminat kazançları ile Spot BİST Banka Hisseleri üzerinden manipülatif işlemler gerçekleştirildiğini sizlere anlatmaya gayret etmiştim.

Bu hafta konuya kaldığım yerden devam etmek istiyorum. Öncelikle sizlere sermaye piyasası kurulunun web sitesinde detaylı bir şekilde açıklanan sermaye piyasasında “piyasa dolandırıcılığı (manipülasyon)” kavramından bahsetmek istiyorum.

Sermaye piyasasında piyasa dolandırıcılığı (manipülasyon), 6362 sayılı Sermaye Piyasası Kanunu’nun (SPKn) 107.nci maddesinin birinci ve ikinci fıkrasında birer suç tipi olarak düzenlenmiştir. Piyasa dolandırıcılığı, birçok farklı yöntemin kullanılması suretiyle yapılabilir. Ancak gerek teorik olarak üzerinde uzlaşılan gerek uygulamada sık sık ortaya çıkan bazı işlem kalıplarını piyasa dolandırıcı işlem örnekleri olarak ortaya koymak mümkündür.

Piyasalar üzerindeki olumsuz etkileri nedeniyle, piyasa dolandırıcılığına ilişkin olarak ceza hukukunda yer alan dolandırıcılık hükümlerinden ayrı bir suç olarak düzenleme yapılması ve bu konuda belirli işlem türlerine yasaklamalar getirilmesi ihtiyacı doğmuştur.

https://www.spk.gov.tr/Sayfa/Index/3/7

6362 sayılı kanunu 107/1 no’lu maddesi “İşlem Bazlı Piyasa Dolandırıcılığını” açıklamaktadır

İşlem bazlı piyasa dolandırıcılığı 6362 sayılı SPKn’nun 107.nci maddesinin birinci fıkrasında (107/1) düzenlenmiştir. Bu düzenleme uyarınca; “sermaye piyasası araçlarının fiyatlarına, fiyat değişimlerine, arz ve taleplerine ilişkin olarak yanlış veya yanıltıcı izlenim uyandırmak amacıyla alım veya satım yapanlar, emir verenler, emir iptal edenler, emir değiştirenler veya hesap hareketleri gerçekleştirenler” hakkında 3 yıldan 5 yıla kadar hapis ve beş bin günden on bin güne kadar adli para cezası verileceği, ancak bu suçtan dolayı verilecek olan adli para cezasının miktarının suçun işlenmesi ile elde edilen menfaatten az olamayacağı hükme bağlanmıştır.

Aynı kanunun 107/2 no’lu maddesinde ise, “Bilgi Bazlı Piyasa Dolandırıcılığı” kavramı da net bir şekilde açıklanmış bulunmaktadır.

6362 sayılı SPKn’nun 107 nci maddesinin ikinci fıkrasında (107/2), aynı maddenin birinci fıkrasında öngörülen işlem bazlı piyasa dolandırıcılığına paralel olarak, sermaye piyasası araçlarının fiyatlarını, değerini ve yatırımcıların kararlarını etkileyebilecek bilgiye dayanan bazı fiiller cezai müeyyideye bağlanmıştır. Bu düzenleme uyarınca, “sermaye piyasası araçlarının fiyatlarını, değerlerini veya yatırımcıların kararlarını etkilemek amacıyla yalan, yanlış veya yanıltıcı bilgi veren, söylenti çıkaran, haber veren, yorum yapan veya rapor hazırlayan ya da bunları yayan ve bu suretle menfaat sağlayan” kişilerin 3 yıldan 5 yıla kadar hapis ve beş bin güne kadar adlî para cezası ile cezalandırılacağı hükme bağlamıştır.

Diğer taraftan, SPKn’nun 104’üncü maddesinde piyasa bozucu eylemler tanımlanmış olup, anılan madde dayanak alınarak hazırlanan VI-104.1 sayılı Piyasa Bozucu Eylemler Tebliği’nde makul bir ekonomik veya finansal bir gerekçeyle açıklanamayan, borsa ve teşkilatlanmış diğer piyasaların güven, açıklık ve istikrar içinde çalışmasını bozacak nitelikteki eylem ve işlemlerin belirlenmesi ile bu eylem ve işlemleri gerçekleştirenler hakkında uygulanacak yaptırımlar hükme bağlanmıştır.

Özellikle spot banka hisselerindeki fiyat hareketlerinin kısa zaman dilimi içerisinde “%100 ile %450” arasında değişen oranlarda yükselişler kaydetmesinden destek alarak kamuoyuna vatandaşların BİST üzerine yatırım yapmaları gerektiği açıklamasını yapmış olan kamu üst düzey görevlilerinin “bilgi bazlı piyasa dolandırıcılığı” suçuna iştirak etmiş olduklarını görmekteyiz. BİST banka hisselerindeki aşırı değer kazançlarının haricinde VİOP Vadeli Piyasasında işlem görmekte olan Vadeli Banka Kontratlarından da kaldıraç düzeyleri değişmekle birlikte “20 Misli”ne yaklaşan düzeylerde kazançların elde edilmesine 13 Eylül tarihine kadar resmi otoriteler tarafından izin verildiğini gördük.

Haziran 2022 başında banka vadeli kontratları 6-7 misli kaldıraç düzeyinden işlem görmekte iken, Temmuz ayından itibaren başlatılan yüklü ALIM operasyonu neticesinde yükselen spot ve vadeli banka hisse fiyatları yanında düşük kalan başlangıç teminatları ile birlikte vadeli piyasada banka kontratlarında kaldıraç miktarının önce 10-13 misline kadar arttığını daha sonrasında 1-2 banka özelinde 20 misline kadar yükseldiğini de gördük.

14 Eylül 2022 tarihinden itibaren VİOP piyasasındaki kontratlar için gerçekleştirilen teminat arttırımları ile birlikte Akbank Mensupları Tekaüt Sandığı Vakfı tarafından gerçekleştirilen 8 Milyon adetlik kendi hisse senedini satış hamlesinin birlikteliği Spot ve Vadeli piyasalardaki 2.5 ayı bulan aşırı fiyat yükseltimi operasyonunun fitilinin yakılmasına neden oldu.

Sandığın Kâr Satışı Ralliyi Durdurdu

https://www.haberturk.com/sandigin-kar-satisi-ralliyi-durdurdu-3520196-ekonomi

Fakat oldukça nitelikli ve bilinçli ilerleyen bu operasyonun içerisindeki enterasanlıklar ilgili tarihten sonra da bugüne kadar sürmektedir. Vadeli ve Spot piyasalar üzerinden ALIM pozisyonları 13 Eylül 2022 tarihine kadar güzel güzel taşınırken başlangıç teminatları arttırılmayarak hızla yükselen kaldıraç düzeylerine ulaşılmasına müsamaha gösteren resmi otorite, piyasaların çıktığı hızda aynen düşmeye başladığı 13 Eylül 2022 tarihinden sonra başlangıç teminatlarını arttırarak kaldıraçları 14 Eylül 2022 tarihinden itibaren geçerli olmak aşağı yönde değiştirdini açıkladı. Hayatta geç de olsa kararsızlık durumu en kötü alınan karar durumundan bile daha iyidir diye tam düşüneceğimiz sırada 21 Eylül 2022 tarihinden itibaren tekrar vadeli piyasada başlangıç teminatları düşürülerek kaldıraç oranlarının yükseltildiğini gördük.

VİOP Başlangıç Teminat Değişiklikleri (Haziran-Eylül 2022)

Bu arada vadeli banka hisse kontratları üzerinde alınan UZUN pozisyonlardan 6 Temmuz – 12 Eylül arasında inanılmaz miktarlarda KAR elde edenler, 13 Eylül tarihinde VİOP ve BİST borsalarındaki banka hisselerinde başlayan -%10, -%10…vs şeklindeki düşüşler neticesinde aşırı ZARAR ediyordu. Belki de bu kişiler için Adam Smith’in görünmez eli minvalinde bir el tekrar devreye girerek bir taraftan ilgili yatırımcıları rahatlatmak üzere teminat yükümlülüklerini %100-%400 arasında azaltıyordu. Diğer taraftan da vadeli piyasadaki başlangıç teminat azaltımlarının yeterli olmayacağı da gayet iyi bilindiği için HALKBANK ve İŞ BANKASI gibi bankalardan başlayarak kendi hisse senetlerinde ALIM kararları açıklanıyordu.

Halkbank’tan Sonra İş Bankası’ndan da Hisse Alımı Geldi

Kamuyu Aydınlatma Platformuna bugün yapılan açıklamada Türkiye İş Bankası (ISCTR) A.Ş. Mensupları Munzam Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfı’nın Türkiye İş Bankası paylarıyla ilgili yaptığı alım paylaşıldı.

Yapılan açıklamada 20.09.2022 tarihinde Türkiye İş Bankası A.Ş. payları ile ilgili olarak 8,00 – 8,19 TL fiyat aralığından 5.000.000 TL toplam nominal tutarlı alış işleminin Türkiye İş Bankası A.Ş. Mensupları Munzam Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfı gerçekleştiği duyuruldu.

Bu işlemle birlikte vakıf, Türkiye İş Bankası A.Ş. sermayesindeki paylarının 20.09.2022 tarihi itibarıyla %37,312 sınırına ulaştığını bildirildi.

Dün Türkiye Halk Bankası tarafından KAP’a yapılan açıklamada ise banka, mevcut geri alım programı kapsamında 20 Eylül tarihinde 8,06 – 8,58 TL fiyat aralığından 8 milyon 850 bin nominal değerli pay geri alımı gerçekleştirdiğini duyurdu.

Borsalarda GARANTİ, İŞBANKASI, HALKBANK hisselerindeki sıkıntılar öncelikle çözülmeye çalışılırken ŞEKERBANK ve TSKB hisselerindeki sorun 23 Eylül 2022 itibarıyla sürmekteydi. Mesela BİST Spot piyasasındaki TSKB hissesi -%10 taban fiyattan 205 Milyon adet civarında SATIM emri öğle saatlerinde ekranda bekliyordu.

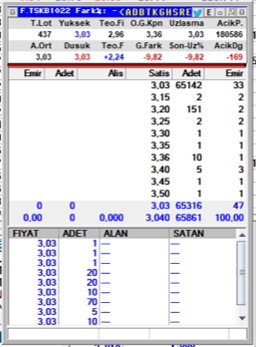

TSKB Hisse Senedi İşlem Ekranı (BİST)

TSKB VİOP Vadeli tarafında ise, toplam 180.586 adet Açık Pozisyon içerisinden -%10 taban fiyattan 65.142 adet kontrat SATIŞ emri hazır durumunda beklemekteydi. Vadeli tarafta Açık Pozisyon miktarından sadece 169 adet kontrat 23 Eylül 2022 tarihinde öğlen saatlerinde kapatılırken, işlem miktarı 3.03 fiyat üzerinden 437 adet kontrat işlem geçmekteydi.

TSKB Vadeli Hisse Senedi İşlem Ekranı (VİOP)

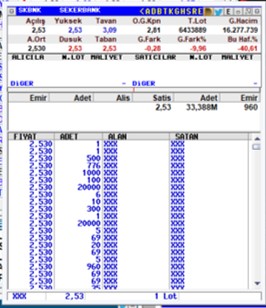

23 Eylül 2022 itibarıyla ŞEKERBANK hissesinde spot piyasada -%10 düşüş ile 2.53 TL taban fiyattan 33.3 Milyon adet SATIM emri ekranda beklemekteydi.

SKBNK Hisse Senedi İşlem Ekranı (BİST)

SKBNK VİOP Vadeli tarafında ise, toplam 3.796.536 adet Toplam Açık Pozisyon içerisinden -%10 taban 2.63 TL fiyattan 1.03 Milyon adet kontrat SATIŞ durumunda beklemekteydi. Vadeli tarafta Toplam Açık Pozisyon miktarından 171.975 adet kontrat 23 Eylül 2022 tarihinde öğlen saatlerinde kapatılırken, işlem miktarı 2.63 ağırlıklı ortalama fiyat üzerinden 21.158 adet kontrat işlem hacmi geçmekteydi.

SKBNK Vadeli Hisse Senedi İşlem Ekranı (VİOP)

Yazımın başında Sermaye Piyasası Kurulunun web sitesinden bağlantısını verdiğim “İşlem Bazlı Piyasa Dolandırıcılığı” konusunu içeren yasal mevzuat kapsamı ile yazıyı tamamlayayım. Belki ileride bir gün 3 aya yakın zaman zarfında BİST-VİOP birlikteliği üzerinden piyasalarda manipülatif piyasa hareketlerine sebep olan kişi ve/veya kurumlar gerekli yasal cezaları alırlarda yıllardır beklediğimiz “Şeffaflık” ve “Güven” unsurları geri kazanılır.

Sermaye piyasası araçlarının fiyatlarının sağlıklı biçimde oluşmasına engel olan herhangi bir alım ve/veya satım işlemi gerçekleştirilmesi, emir verilmesi, verilen emirlerin iptali, değiştirilmesi veya hesap hareketleri gerçekleştirilmesi piyasa kuralları içerisinde ‘yanlış veya yanıltıcı izlenim uyandırıcı’ olarak nitelendirilebilir. Söz konusu işlemlerin ‘uygun’ olması, yani sermaye piyasası araçlarının fiyatlarında, fiyat değişimlerinde, arz ve taleplerinde yanlış veya yanıltıcı izlenim uyandırabilecek nitelikte olması gerekir. Alım ve satım işleminin yapay veya hileli olması maddi unsurun varlığını etkilemektedir.

Öte yandan, yalan ve yanlış izlenim uyandıran işlemlerin büyüklüğü konusunda herhangi bir alt veya üst sınır söz konusu değildir. İlgili pay piyasasında piyasa hâkimiyeti sağlanarak gerçekleştirilen bir piyasa dolandırıcılığı için gerekli olan işlem miktarı çok büyük olabileceği gibi, payın kapanış fiyatının belirlenmesi için borsadaki asgari işlem miktarı olan bir adetlik bir işlem de piyasanın dolandırılmasına neden olabilecek niteliktedir.

Piyasa dolandırıcılığı suçunu da tehlike suçu olarak tanımlayan yasa koyucunun amacı, sermaye piyasası araçlarının fiyatlarının, fiyat değişimlerinin, arz ve taleplerinin yanlış veya yanıltıcı izlenim uyandıracak şekilde etkilenmesine yönelik işlem gerçekleştiren kişilerin cezalandırılmasıdır. Anılan suç bir tehlike suçu olmakla beraber, failin gerçekleştirdiği işlemler sonucu bir menfaat sağlanması durumunda, 6362 sayılı SPKn’nun 107 nci maddesinin birinci fıkrası gereğince “bu suçtan dolayı verilecek olan adli para cezasının miktarı, suçun işlenmesi ile elde edilen menfaatten az olamaz”. Söz konusu hükmün uygulanması açısından önemli olan ve vurgulanması gereken diğer bir husus ise, failin mamelekinde (mal varlığında) bir artışın meydana gelmesinin yanı sıra bir zarardan korunmanın da “menfaat” olarak değerlendirilmesidir.

Bununla birlikte, 6362 sayılı SPKn’nun 107 nci maddesinin üçüncü fıkrası gereğince, “6362 sayılı SPKn’nun 107 nci maddesinin birinci fıkrasında belirtilen suçu işleyen kişi pişmanlık göstererek, beş yüz bin Türk Lirasından az olmamak üzere, elde ettiği veya elde edilmesine sebep olduğu menfaatin iki katı miktarı kadar parayı, Hazineye; soruşturma başlamadan önce ödemesi durumunda hakkında ceza hükmolunmaması, soruşturma evresinde ödemesi durumunda verilecek cezanın yarı oranda indirilmesi ve kovuşturma evresinde hüküm verilinceye kadar ödemesi durumunda verilecek cezada üçte bir oranında indirime gidilmesi” hükme bağlanmıştır.

Beykoz Üniversitesi Öğretim Üyesi